Source : Foncier

Source : Foncier

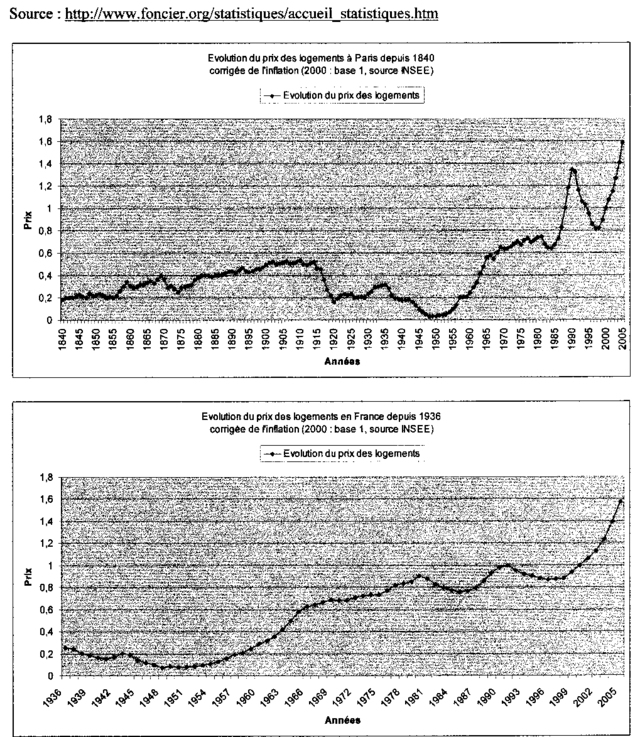

Même si je suis ravie d’avoir enfin ce document (merci Aym), que j’avais vu il y a un an, mais dont j’ai perdu l’origine, j’ai la chair de poule en le redécouvrant. La dernière courbe correspondant aux prix parisiens est très abrupte (celle qui correspond aux années 1998-2007).

L’avant dernière courbe était déjà assez verticale à Paris (je parle de celle des années 90), mais celle-ci monte jusqu’au ciel encore plus longtemps. Vous vous souvenez, tous les experts ont dit que cette fois-ci la hausse a dépassé les sept années (temps maximal d’un cycle haussier) et que par conséquent elle était exceptionnelle non seulement dans l’ampleur mais aussi dans la durée, et qu’elle a touché la province comme Paris. La précédente flambée était surtout parisienne.

Le deuxième document, un zoom sur les 70 dernières années (depuis 1936) est très parlant. Cela a beaucoup, beaucoup, beaucoup plus monté en province qu’au cours des précédentes hausses.

Merci mille fois Aym !

Bonjour Marie,

Je remarque que la première courbe concerne paris et la second La france entière.

Il me semble qu’avant la précédente « correction », les prix avaient beaucoup plsu montés à paris qu’en province.

Une moyenne sur la france a en quelque sorte lissé la courbe.

Bonjour Baloo 🙂

Bien sûr, la flambée des années 90 avait surtout affecté Paris, et j’ai ajouté la précison dans l’article.

Je suis allée vite, car je n’ai pas tjs le temps qu’il faut pdt la pause déjeuner 🙁

Je suis allé vite aussi, je ne me suis pas relu, j’aurai pu éviter un nombre de fautes incroyable.

Ce n’est rien de le dire et cela vaut pour tous les articles dommage, certains sont interessants….

vraiment super !

Je cherchais cela depuis lomgemps moi aussi. C’est trés interessant. Cela laisse presager une descente jusqu’a 1 donc aux prix de 1988.

Les commentaires de Christophe sont presque tjs sans intérêt et ce sont des jugements agressifs sur les auteurs de ce blog ou les lecteurs et pas des analyses sur le sujet qui nous intéresse ici : l’immobilier.

Je viens de lire e diagonale les 100 commentaires qu’il a envoyé ici depuis 18 mois.

Aucun respect envers quiconque ni un espace libre et courtois comme celui-là (donc précieux).

On dirait que la hausse (et l’ex baisse) déplaît à ce monsieur, et il cherche à nous dire que cet article est sans intérêt. Pareil pour les promotions de plus en plus prononcées consenties par les promoteurs. C’est très important. Plus que la dernière chronique de Binouchou ou Duchmoll, où il se demande, mais il y a bulle ou pas ?

Non, ce sont des courbes qui se passent de tous les mots, et qui sont en effet très intéressantes, merci ht.

Un troll bien minable, ce Christophe. Et il choisit soigneusement les articles sous lesquels il envoie ses hostilités agressives.

Bonjour à tous,

Ces graphiques reprennent l’idée de ceux fait par friggit. En résumé la baisse est enclenchée, et la population commence a être effrayer… Bref, la baisse va commencer à s’autoalimenter.

Le risque maintenant est de savoir comment les politiques vont réagir. Laiser le marché ou bien le soutenir ?

Un article paru sur la Tribune laisse penser que les US sont prêts à casser leur monnaie et leur économie pour les 20 prochaines années : l’inflation !!!

Avec la hausse actuelle des matières premières et les cout des énergies, je ne donne pas chère des US dans 10 ans.

« Aux US, le prix des maisons neuves est en train de chuter de 20 à 30 %. Il y a de nombreux exemples de promoteurs qui font des rabais, ou de ventes au enchères qi se concluent pas des baisses de prix de cet ordre. Il ne s’agit pas du bas de gamme, mais de maisons valant plusieurs centaines de milliers de dollars. Les grands promoteurs, KB Home, DR Horton, Hovnanian Entreprises, tec, lancent des camapgnes de rabais avec les mêmes arguments que ceux qu’on entend dans l’industrie automobile : « il vaut mieux vendre à perte que de porter un bien qui va se dévaloriser. Il faut alléger les stocks à tout prix. » A 30% de baisse, il sembkle que les acheterus reviennenent. Sur le marché de l’ancien, les vendeurs n’ont pas encore suivi le mouvement et maintiennent leurs prix, mais le stock de logements anciens à vendre augmente très vite.

On entre donc dans le deuxième phase de la crise immobilière aux US. la première était la crise des subprimes, i.e. la désolvabilisation des emprunteurs modestes surendettés en raison de la hausse des taux. Cette crise des subprimes est lon d’être achevée et elle prend même de l’ampleur avec le passage à taux variable des emprunts dont les premières échéances étaient à taux fixe. Pendant ce temps, sous nos yeux, enfle une deuxième vague qui est la baisse des prix de l’immobilier. Elle va causer la faillite d’un grand nombre de promoteurs et de spéculateurs immobiliers , et surtout désolvabiliser une partie des emprunteurs qui sont encore considéré comme « prime ». On comprend la fébrilité des autorités monétaires américaines, qui veulent que les taux baissent pour éviter cela, quite à faire chuter le dollar et laisser l’inflation s’emballer. Rappelons que pour un ménage surendetté, pour un promoteur immobilier ou une bauqe hypothécaire dont les clients font défaut, l’inflation (qui fait monter les prix sans changer les dettes) n’est pas un danger mais uns solution »

L’augmentation exubérante des prix de l’immobilier va plomber pour longtemps les chiffres de la croissance de notre pays. En effet, le pouvoir d’achat libre des ménages s’amenuise au fur et à mesure que les coût fixes augmentent (nourriture, maison, voiture….).

On a voulu nous faire croire que la croissance Française restait solide en laissant monter sans régulation aucune les prix de l’immobilier. Effectivement ceci a contribué à l’augmentation des chiffres de la croissance pendant 6 ans. Mais cette augmentation n’est pas en relation avec les performances ne notre tissu industriel. Ce n’est pas l’augmentation des prix de la pierre qui crée des emplois, bien au contraire.

Cependant, lorsque les capacités de financement des ménages atteignent finalement leurs limites, on assiste à un effet cumulatif : ceux qui se sont endettés pour acheter consomment moins et ne favorisent donc plus la croissance, les prix des biens n’augmentent plus voire baissent et abaissent ainsi les chiffres de la croissance.

Si la France n’est actuellement plus au même niveau de croissance que ses voisins, c’est en partie à cause de ce phénomène.

Ce phénomène ira en s’accélérant car si l’économie tourne mal, les gens ne voient pas leur pouvoir d’achat augmenter, donc ils consomment moins, ils achètent moins d’immobilier. Tout ceci fait à nouveau baisser la croissance… et la boucle est bouclée.

Ce phénomène est actuellement amplifié par un zeste de hausse des taux, la crise des subprimes, la médiatisation de la baisse de l’immobilier… C’est un cocktail détonnant dont la déflagration va faire s’écrouler le château de carte de notre économie et l’immobilier avec.

Les seuls qui ont bénéficié du phénomène sont ceux qui ont acheté un bien immobilier avant 2005. Les acheteurs récents défendent eux bec et ongle le mythe d’un immobilier appelé à ne jamais baisser car c’est sur cette base qu’ils ont fondé leur décision d’achat. Les jeunes et ceux qui n’avaient pas les moyens d’acheter avant la hausse (et encore moins aujourd’hui) dénoncent de leur côté les augmentations abusives des prix de la pierre au regard de l’évolution du pouvoir d’achat.

Notre société doit donc ainsi faire face à un double clivage : entre les couches sociales et entre les générations.

A ces catégories va bientôt s’y a jouter une nouvelle : celle des acheteurs amers d’avoir suivi le mouvement et qui ont payé au prix fort un rêve qu’on leur a fait miroiter au mépris de toute prudence économique.

Si l’on compare les fondamentaux,

>1991 92 *la consommation était modeste

*Les investissements en recul

*Le chômage a +de 9%

Bilan:> des difficultés quotidiennes que ce soit pour le logement, la santé l’alimentation.

>2007 2008 * Dans une économie au ralentit,un environnement international moins porteur, et sous l’effet de plusieurs évolutions défavorables, la chute en Amérique de l’immobilier, les prix de l’immobilier au plus haut, la flambée des loyers et la difficulté de de trouver un logement correspondant aux revenus

l’investissement qui ralentit en Asie, la croissance Française en baisse, le déficit extérieur

le déficit commercial qui atteint un record

Le taux de chômage le plus haut d’Europe

la dette publique de 66,6% du PIB pour 2008(source INSEE)

les entreprises qui délocalisent .

et selon l’interview de J P COTIS chef de l’ocde réalisé par le journal l’expansion.com

Le pic de croissance est derrière nous en Europe

et le diagnostic sur la France

elle est dans une situation critique pas assez compétitive

Même constat des 4 spécialistes dans les échos

< La crise financière n’est pas finie, elle est sévère et le risque élevé.

et la crise des subprimes devient financière elle est planétaire,le problème est le refinancement du marché interbancaire

les banques ne veulent plus se prêter de l’argent entre elles.

même constat de Marc Fiorentino il avoue qu’il ne comprend pas le marché et donc il n’investit pas!!

De ce fait un semblant de prise de conscience s’installe et les grands groupes bancaires qui ont fait pendant des années du Crédit immobilier un produit d’appel peu rémunérateur ont revu leurs conditions d’attribution qui se durcissent à cause de la montée des risques.

Ce qui ne semble pas être le cas pour CERTAINS établissements spécialisés en Crédit immobilier qui continuent d’octroyer des prêts et ne sont pas très regardant quand aux risques et cela pourrait se révéler, en raison du laxisme et de l’absence de cadrage de ce genre de pratique, aussi néfaste que les SUBPRIMES en Amérique.

En conclusion,

le bon sens semble indiquer que la situation actuelle est beaucoup plus grave qu’auparavant.

La correction risque d’être sévère, c’est une crise sournoise qui affecte le système financier planétaire ralentit l’économie et qu’il est de ce fait impossible de le contrôler!!!

Benjamin, Meteor et Charlène, je vous réponds dans une note ce soir. Je rédige en ce moment.

M

Savez-vous ce qui est arrivé à chaque crise économique grave…….la guerre !

Analysez un peu les pré-périodes des 2 dernières guerres, c’était idem – Bourse, chomage, immobilier, tout un contexte qui ne trompe hélas pas.

Non, mais je doute, le monde occidental a changé, l’Europe est passée par là.

Je ne vois pas de conflit pour des raisons économiques, et de moins en moins pour des raisons religieuses.

Bush quitte le pouvoir dans un an. Lisez l’article du Courrier International sur Bush le destructeur.

Il a détruit en partie la démocratie américaine, mais la réaction sera tr-s forte, vous verrez.

Bon je veux pas etre négatif non plus… mais on a l’impression que c’est l’apocalypse à vous lire.

Les US sont en danger à terme, mais il faudrait pas non plus dire que la terre va exploser à la moindre bulle qui eclate.

Certes il y a bulle, certes les prix sont montés très haut. Mais jusqu’ou descenderont-il? Si on compare l’aspect speculatif et le prix reel d’une maison (achat terrain, viabilisation, construction), quel est le rapport de prix? Quelqu’un-a-t-il des données la dessus?

Merci

Bonjour Marie,

Je trouve également cette courbe très intéressante et je m’interroge sur l’origine de certains décrochages des prix de l’immobilier au cours de cette longue période. Si pour certains de ces accidents de parcours, l’explication est toute trouvée (1ère guerre mondiale, crise des années 30), je trouve en revanche la chute intervenue au début des années 1980 plus surprenante. Si l’un de vos lecteurs est en mesure de commenter cette courbe, je lirai son post avec beaucoup d’intérêt.

Cordialement

DE

Moi aussi je reste relativement optimiste et je réagis aux propos très noirs de certains.

Je suis optimiste de nature et je pense que certains sont trop tranchés dans leurs opinions, je parle des experts, pour attirer l’attention sur eux. Notemment des charlatans sans diplômes qui ont réussi en bourse à un moment où c’était facile et qui cherchent à vivre leur moment de gloire en parlant d’apaocalypse à la télé, sur le net.

Mais la situation est préoccupante à cause de l’endettement, ce qu’a exprimé Bloomberg il y a quelques jours.

Bloomberg prédit une récession mondiale:

http://www.le-blog-immobilier.com/2007/10/bloomberg-prdit.html

Je précise que je connais très bien les Etats-Unis.

Je suis d’accord l’endettement et l’avenir des US qui va nous entrainer a moins qu’on ne se raccroche à l’Asie.

Par contre je travaille dans la banque et franchement ce n’est pas du tout la panique en interne. Mais alors pas du tout, du tout. Il y en a meme qui profitent du subprime: elles n’avaient pas misé la dessus et les investisseurs decus des resultats de certains fonds viennent chez elles.

à Ebran,

Pour moi, l’explication vient de l’inflation, le début des années 80 était (j’existais à peine…) des années à 15 % d’inflation, ce qui lamine les capacités d’achats et donc les prix…

Qq pour confirmer ou infirmer ?

Bonjour Ebran,

Il y a plusieurs facteurs, et le record de mises en chntier qui vient d’e^tre égalé en 2005, date de 1974-76.

Les explications les plus simples… il y a aussi les repercussions du ralentissement provoqué par la crise du pétrole des années 70.