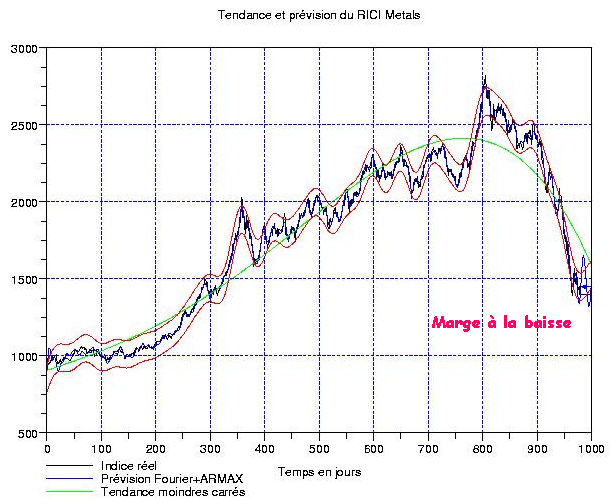

C’est l’indice de matières premières le plus facile (ou le moins ardu) à traiter, parce que sa volatilité est bien moindres que les RICI Energy ou Agriculture. Ces indices thématiques ont été introduits par Jim Rogers en vue de faciliter la vie de ceux qui ont envie de « spéculer » (le mot est à la mode, un peu comme « fer à béton » ou jadis « pédophile à Outreau ») sur des matières sans multiplier les frais de transaction. L’indice portant sur l’évolution des métaux industriels (voir ci-contre) est en tendance baissière assez modérée (par rapport à ce qui existe sur les marchés ces jours-ci!) mais semble rester à un niveau qui ne donne pas vraiment envie de rentrer actuellement: une marge de baisse autour de 30% pourrait bien ramener les prix autour du niveau de départ de l’indice.

C’est l’indice de matières premières le plus facile (ou le moins ardu) à traiter, parce que sa volatilité est bien moindres que les RICI Energy ou Agriculture. Ces indices thématiques ont été introduits par Jim Rogers en vue de faciliter la vie de ceux qui ont envie de « spéculer » (le mot est à la mode, un peu comme « fer à béton » ou jadis « pédophile à Outreau ») sur des matières sans multiplier les frais de transaction. L’indice portant sur l’évolution des métaux industriels (voir ci-contre) est en tendance baissière assez modérée (par rapport à ce qui existe sur les marchés ces jours-ci!) mais semble rester à un niveau qui ne donne pas vraiment envie de rentrer actuellement: une marge de baisse autour de 30% pourrait bien ramener les prix autour du niveau de départ de l’indice.

Jetons un oeil sur la fluctuation (indice moins tendance moindres carrés, en l’occurence un polynome de degré 4) ci-contre à droite. On observe que les cycles périodiques apparaissant dans la transformation de Fourier numérique sont bien visibles, meme à l’oeil nu. Le cycle dominant (en bleu foncé) épouse plutot bien les hauts et les bas; or, celui-ci est dans son dernier quart baissier, ce qui est intéressant, au moins pour les mouvements à court terme. En effet, cela signifie qu’il va baisser de moins en moins (la dérivée seconde repasse positive, ce qui va amener la dérivée première à s’annuler), et les cycles secondaires sont déjà en train de se retourner.

Jetons un oeil sur la fluctuation (indice moins tendance moindres carrés, en l’occurence un polynome de degré 4) ci-contre à droite. On observe que les cycles périodiques apparaissant dans la transformation de Fourier numérique sont bien visibles, meme à l’oeil nu. Le cycle dominant (en bleu foncé) épouse plutot bien les hauts et les bas; or, celui-ci est dans son dernier quart baissier, ce qui est intéressant, au moins pour les mouvements à court terme. En effet, cela signifie qu’il va baisser de moins en moins (la dérivée seconde repasse positive, ce qui va amener la dérivée première à s’annuler), et les cycles secondaires sont déjà en train de se retourner.

Le coté « cyclique » de cette fluctuation sort renforcé lorsque l’on regarde l’auto-corrélation de celle-ci (voir à gauche). On distingue « à l’oeil » des oscillations d’une période autour de 250 et 500 jours (comprendre 1 an et 2 ans de cotations sur le marché), comme indiqué dans la transformation de Fourier (voir figure plus haut, graphique en haut à gauche, il y a 2 pics en 250 et 500 jours, ce dernier est cerclé en rouge). Ceci nous indique des évolutions assez « calmes » car plutot aisément prévisibles puisque les rotations s’effectuent en rythme annuel ou bi-annuel. Cela ne retire rien au fait que la tendance de fond actuelle soit baissière, mais elle pourrait se retourner au cours du premier semestre 2009 (par exemple).

Le coté « cyclique » de cette fluctuation sort renforcé lorsque l’on regarde l’auto-corrélation de celle-ci (voir à gauche). On distingue « à l’oeil » des oscillations d’une période autour de 250 et 500 jours (comprendre 1 an et 2 ans de cotations sur le marché), comme indiqué dans la transformation de Fourier (voir figure plus haut, graphique en haut à gauche, il y a 2 pics en 250 et 500 jours, ce dernier est cerclé en rouge). Ceci nous indique des évolutions assez « calmes » car plutot aisément prévisibles puisque les rotations s’effectuent en rythme annuel ou bi-annuel. Cela ne retire rien au fait que la tendance de fond actuelle soit baissière, mais elle pourrait se retourner au cours du premier semestre 2009 (par exemple).

Le bruit de marché est assez tranquille vu les circonstances actuelles: voir ci-contre. On a une répartition « pas trop loin d’une gaussienne ». Pour des indices « matières », la dispersion des erreurs à haute fréquence n’est pas en générale gaussienne (à part le cas particulier de l’or). Néanmoins, on peut éventuellement donner crédit aux intervalles de confiance sur la base de ce résultat (mais c’est tout juste, quand meme). Notons que le bruit était très faible encore en 2003-2004 …

Le bruit de marché est assez tranquille vu les circonstances actuelles: voir ci-contre. On a une répartition « pas trop loin d’une gaussienne ». Pour des indices « matières », la dispersion des erreurs à haute fréquence n’est pas en générale gaussienne (à part le cas particulier de l’or). Néanmoins, on peut éventuellement donner crédit aux intervalles de confiance sur la base de ce résultat (mais c’est tout juste, quand meme). Notons que le bruit était très faible encore en 2003-2004 …

L’extrapolation des fréquences moyennes se fait de facon stable (ci-contre à gauche, l’extrapolation est en bleu, la reconstruction du passé en noir). On peut observer que l’erreur (relative) de reconstruction du passé reste très faible: en effet, l’erreur varie en gros entre -0.3 et 0.3 alors que les fréquences moyennes varient entre -70 et 70. On peut donc supposer que le pronostic dans cette bande de fréquences est plausible, meme s’il en sort un gros pic de volatilité … (je n’aime pas trop quand une extrapolation fait des figures comme cela)

L’extrapolation des fréquences moyennes se fait de facon stable (ci-contre à gauche, l’extrapolation est en bleu, la reconstruction du passé en noir). On peut observer que l’erreur (relative) de reconstruction du passé reste très faible: en effet, l’erreur varie en gros entre -0.3 et 0.3 alors que les fréquences moyennes varient entre -70 et 70. On peut donc supposer que le pronostic dans cette bande de fréquences est plausible, meme s’il en sort un gros pic de volatilité … (je n’aime pas trop quand une extrapolation fait des figures comme cela)

Pour terminer, je vous montre la décroissance des résidus de l’algorithme Compressed Sampling qui sert à extrapoler les fréquences moyennes: on a une baisse d’un facteur 1000, ce qui tend à accréditer la pertinence du résultat précédent. L’indice est trop jeune pour permettre un examen en ondelettes continues, puisqu’il faudrait disposer de 1024 jours de cotations, et pour le moment, on en a moins de 1000. Encore quelques mois de patience! Peut-etre aurons-nous le moment du retournement juste quand la quantité de cotations permettra d’examiner la fluctuation en ondelettes, qui sait ?

Pour terminer, je vous montre la décroissance des résidus de l’algorithme Compressed Sampling qui sert à extrapoler les fréquences moyennes: on a une baisse d’un facteur 1000, ce qui tend à accréditer la pertinence du résultat précédent. L’indice est trop jeune pour permettre un examen en ondelettes continues, puisqu’il faudrait disposer de 1024 jours de cotations, et pour le moment, on en a moins de 1000. Encore quelques mois de patience! Peut-etre aurons-nous le moment du retournement juste quand la quantité de cotations permettra d’examiner la fluctuation en ondelettes, qui sait ?