Commencent à fleurir un peu partout sur la toile des articles mettant en exergue le rebond de fin d’année (on dit aussi rally, mais dans certains milieux, ca a une conotation très XVIème, donc on évite); les arguments sous-jacents sont pratiquement tous de la meme eau meme si la terminologie peut légèrement varier (chandeliers, indicateurs, vagues d’Elliott, etc …). En un mot comme en cent: ca va rebondir cette fin d’année parce que ca s’est passé sakom les années précédentes. Le plus souvent, ca ne va pas chercher plus loin … Toutefois, ce « raisonnement » est assez dangereux, car justement, cette année n’est pas comme les précédentes; au cas ou ca vous échapperait encore, le CAC a perdu plus de 45% depuis le 1er janvier 2008 … Ca fait quand meme une sacrée différence.

Commencent à fleurir un peu partout sur la toile des articles mettant en exergue le rebond de fin d’année (on dit aussi rally, mais dans certains milieux, ca a une conotation très XVIème, donc on évite); les arguments sous-jacents sont pratiquement tous de la meme eau meme si la terminologie peut légèrement varier (chandeliers, indicateurs, vagues d’Elliott, etc …). En un mot comme en cent: ca va rebondir cette fin d’année parce que ca s’est passé sakom les années précédentes. Le plus souvent, ca ne va pas chercher plus loin … Toutefois, ce « raisonnement » est assez dangereux, car justement, cette année n’est pas comme les précédentes; au cas ou ca vous échapperait encore, le CAC a perdu plus de 45% depuis le 1er janvier 2008 … Ca fait quand meme une sacrée différence.

Donc, voila, on commence par jeter un oeil sur les tendances sous-jacentes (ci-contre à gauche, la décroissance de l’erreur d’interpolation en fonction du degré). J’entends déjà les gens me dire: « le rebond est un phénomène de court terme, la tendance de fond n’est pas modifiée ». Sauf que ce n’est pas aussi simple, et voila pourquoi: les phénomènes de court terme se voient en général dans la fluctuation, mais ce qui nous intéresse au bout du compte, c’est l’évolution de l’indice qui vaut la tendance plus la fluctuation. Or, si la tendance de fond décanille à -20 points par jour, c’est-à-dire -400 points/mois, il vous faut un rebond de fluctuation de 400 points en un mois pour maintenir l’indice inchangé.

Donc, voila, on commence par jeter un oeil sur les tendances sous-jacentes (ci-contre à gauche, la décroissance de l’erreur d’interpolation en fonction du degré). J’entends déjà les gens me dire: « le rebond est un phénomène de court terme, la tendance de fond n’est pas modifiée ». Sauf que ce n’est pas aussi simple, et voila pourquoi: les phénomènes de court terme se voient en général dans la fluctuation, mais ce qui nous intéresse au bout du compte, c’est l’évolution de l’indice qui vaut la tendance plus la fluctuation. Or, si la tendance de fond décanille à -20 points par jour, c’est-à-dire -400 points/mois, il vous faut un rebond de fluctuation de 400 points en un mois pour maintenir l’indice inchangé.

Et c’est là que tout change par rapport aux années précédentes: en avril 2008, on avait des tendances en Europe qui allaient à -10 points/jour, et en novembre 2007, elles se trainaient à -5 points/jour. Alors vous comprenez instantanément en regardant le graphique ci-contre à droite que meme avec un rebond maousse costaud sur la fluctuation (genre 800 points), les -20 points/jour de la tendance lourde vont vous « bouffer » très vite les gains de vos call warrants (à moins de prendre les bénefs de suite) et l’évaporation de la valeur temps fera le reste … Observons maintenant ce qu’il est des cycles périodiques dans la décomposition de Fourier (notamment ceux surmontés d’un rond et d’un carré bleu).

Et c’est là que tout change par rapport aux années précédentes: en avril 2008, on avait des tendances en Europe qui allaient à -10 points/jour, et en novembre 2007, elles se trainaient à -5 points/jour. Alors vous comprenez instantanément en regardant le graphique ci-contre à droite que meme avec un rebond maousse costaud sur la fluctuation (genre 800 points), les -20 points/jour de la tendance lourde vont vous « bouffer » très vite les gains de vos call warrants (à moins de prendre les bénefs de suite) et l’évaporation de la valeur temps fera le reste … Observons maintenant ce qu’il est des cycles périodiques dans la décomposition de Fourier (notamment ceux surmontés d’un rond et d’un carré bleu).

{kind=link}

La transformation en ondelettes continues permet d’extraire les fréquences instantanées (meme si ce concept n’est pas mathématiquement rigoureux) d’un signal: c’est une sorte de transformation de Fourier dépendant du temps. Ce qui nous intéresse ici, c’est de voir que le cycle dominant à basse fréquence est très stable (la ligne horizontale dans le graphique nous dit qu’il a survécu pendant les 4 ans d’observations sans varier), et que les embètements récents de la planète finance ont boosté un cycle bien plus court (celui avec le carré). Or, en vous reportant au graphique plus haut, vous voyez que le cycle dominant est juste en train de se retourner à la baisse, alors que le cycle court se retourne à la hausse. Conclusion provisoire: à la baisse, on a le cycle dominant LT et la tendance de fond, alors qu’à la hausse, on a le cycle court à 100 jours (donc la remontée durera 50 jours au maximum, pendant lesquels la tendance de fond baissera de 1000 points!).

La transformation en ondelettes continues permet d’extraire les fréquences instantanées (meme si ce concept n’est pas mathématiquement rigoureux) d’un signal: c’est une sorte de transformation de Fourier dépendant du temps. Ce qui nous intéresse ici, c’est de voir que le cycle dominant à basse fréquence est très stable (la ligne horizontale dans le graphique nous dit qu’il a survécu pendant les 4 ans d’observations sans varier), et que les embètements récents de la planète finance ont boosté un cycle bien plus court (celui avec le carré). Or, en vous reportant au graphique plus haut, vous voyez que le cycle dominant est juste en train de se retourner à la baisse, alors que le cycle court se retourne à la hausse. Conclusion provisoire: à la baisse, on a le cycle dominant LT et la tendance de fond, alors qu’à la hausse, on a le cycle court à 100 jours (donc la remontée durera 50 jours au maximum, pendant lesquels la tendance de fond baissera de 1000 points!).

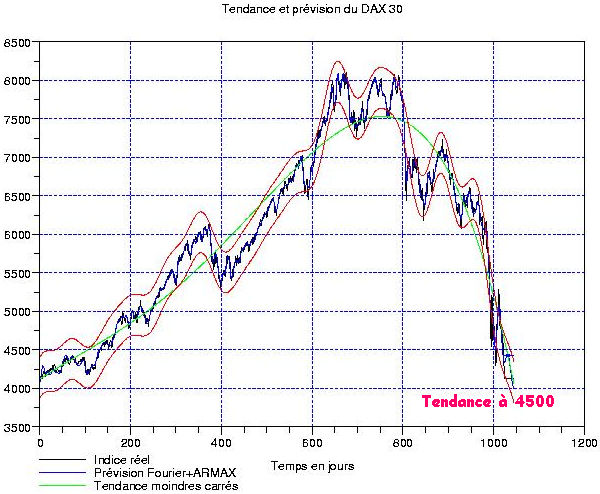

Coté fréquences moyennes, on a une qualité d’extrapolation extraordinaire; il suffit de regarder l’ordre de grandeur des erreurs de reconstruction par rapport à celui des observations passées. Donc là encore, on voit que la configuration de l’indice convient plutot bien au type d’analyse en traitement du signal puisque chaque étape produit un faible résidu d’erreur: l’interpolation polynomiale, l’extrapolation des basses puis des moyennes fréquences … En fait, en ce moment, le DAX est complètement dominé par sa tendance moindres carrés et c’est cela qui facilite tout le processus.

Coté fréquences moyennes, on a une qualité d’extrapolation extraordinaire; il suffit de regarder l’ordre de grandeur des erreurs de reconstruction par rapport à celui des observations passées. Donc là encore, on voit que la configuration de l’indice convient plutot bien au type d’analyse en traitement du signal puisque chaque étape produit un faible résidu d’erreur: l’interpolation polynomiale, l’extrapolation des basses puis des moyennes fréquences … En fait, en ce moment, le DAX est complètement dominé par sa tendance moindres carrés et c’est cela qui facilite tout le processus.

Reste à regarder le bruit restant: il est assez bien centré et sa répartition est pratiquement gaussienne. Bien entendu, on a une grosse agitation ces dernières semaines, mais (pour le moment), cela reste dans les limites de l’acceptable, surtout lorsque l’on considère des intervalles d’observation assez longs (4 ans, par exemple) …

Reste à regarder le bruit restant: il est assez bien centré et sa répartition est pratiquement gaussienne. Bien entendu, on a une grosse agitation ces dernières semaines, mais (pour le moment), cela reste dans les limites de l’acceptable, surtout lorsque l’on considère des intervalles d’observation assez longs (4 ans, par exemple) …

Conclusion: il me parait clair que le rebond de fin 2008 devrait etre considérablement plus faible que les années passées. A moins d’etre des spécialistes du court terme, on recommande de rester à l’écart, et de passer son tour jusqu’à l’arrivée du moment ou il sera possible de shorter ce rebond. A ce moment-là, vous pourrez intervenir dans le sens de la tendance de fond et du cycle périodique dominant: le rapport de force sera donc 2/3 contre 1/3, ce qui est nettement préférable pour intervenir …

tout comme vous, je trouve léger…voir dangereux..de dire « parce que les autres années ca s’est passé comme ca » alors cette année il y aura aussi un rally haussier

ce qui pense cela…il serait préférable, qu’ils consultent d’urgence un médecin, car ne repose sur rien…hormis une croyance

Il y avait beaucoup de clairvoyant sur le marché aujourd’hui…

Sauf qu’à être trop clairvoyant on risque d’être ébloui.

Comme disait Philippe Béchade aujourd’hui, l’arrivée des plan de relance d’ici mercredi risque d’entrainer un fort rebond.

Le S&P500 était sur un niveau critique jeudi soir, donc on pouvait s’attendre à un rebond. Obama et son plan sont arrivés à point nommé de ce point de vue. Attention au vieil adage « acheter la rumeur et vendre la nouvelle ». Ce que nous dit le traitement du signal, c’est que la tendance de fond est tellement négative qu’il faut absolument aller très très vite à la hausse sur la fluctu pour espérer avoir un effet visible sur l’indice. Donc ceci colle bien avec ton histoire de moteur boosté à l’oxyde d’azote qui ne tient pas jusque Noel, simplement parce que ce n’est pas le but du jeu cette année …

L’argument semble en effet dangereux… mais si tout le monde suit cette logique, rally haussier il y aura ! Je n’ai pas encore beaucoup d’expériences, mais à court terme, la bourse devrait parfois aller voir le psy dont vous parliez 🙂

Par contre je ne comprend pas du tout l’argument… Pourrait on dire qu’en général l’économie pourrait être boosté par les dépenses des fêtes de fin d’année?

La référence « madmaxienne » au NO2 est simplement là pour dire qu’avec un indice de nervosité VIX a des hauteurs aussi vertigineuses (voir par exemple le blog ‘vixandmore’ pour plus d’explications), les variations journalières sont susceptibles d’etre de très grande ampleur … Ce qui fait aussi les profits des émetteurs de dérivés qui se rétribuent grassement au passage via la volatilité implicite.

mais si tout le monde suit cette logique, rally haussier il y aura ! Je n’ai pas encore beaucoup d’expériences, mais à court terme, la bourse devrait parfois aller voir le psy dont vous parliez 🙂

——————————————

vous faites bien de parlez de court-terme, le court terme, etant le timing des spéculateurs

car sur le long terme, la pente n’est pas ascendante depuis quasi 1 an, mais bien descendante, et les corrections sont toujours supérieures aux rebonds techniques

je peux bien sur me tromper, mais 3000 semble etre un support puissant, malgré tout je me dis que 2400 points n’est pas impossible

Avec un bon retour inflationniste sur les matières, histoire de bloquer les baisses de taux directeurs … Je voudrais pas etre à la place d’Obama!

Personnellement, je suis hyper baissier sur les indices dont le CAC depuis plusieurs mois.

Je me suis dégagé de mes XBEAR vendredi 1H avant la clôture (coup de bol sur le timing).

Bien que je pense à un retour vers les 3400, je ne passe pas bullish pour autant; c’est beaucoup trop dangereux.

Je reviendrais sur les XBEAR en temps voulu, en attendant, je me suis replacé sur l’or.

Je crois que je ne pourrais jamais devenir trader dans une banque…

Bien vue Laurent pour la relation matière première/taux directeur.

Je crois que je ne pourrais jamais devenir trader dans une banque

——————————————————-

si si vous pouvez…meme un gamin de 5 ans le pourrait

car en vérité, ils ne sont que des joueurs jouant avec des fonds qui ne leur appartient pas

l’affaire kerviel, l’affaire caisse d’epargne, etc… sont de très bon exemples

alors qu’un investisseur tradant pour lui-meme, et donc n’ayant pas de filet de sécurité, sera beaucoup plus réflechit dans ses choix d’investissement, et dans ses timing d’investissement…et là les pertes c’est cash…alors que les mauvais traders, ont en plus le toupet de demander des bonus a la fin de l’année (pour les bons traders je trouve logique qu’ils aient des bonus…mais les mauvais c’est plutot la porte qu’ils méritent)

Ben oui, et c’est pour ça que je ne pourrais pas le faire dans une banque.

Plus de réflexion et de sagesse, les bonus se font au fur et à mesure et si je perds trop, c’est la porte (c’est ma femme qui le dit…).