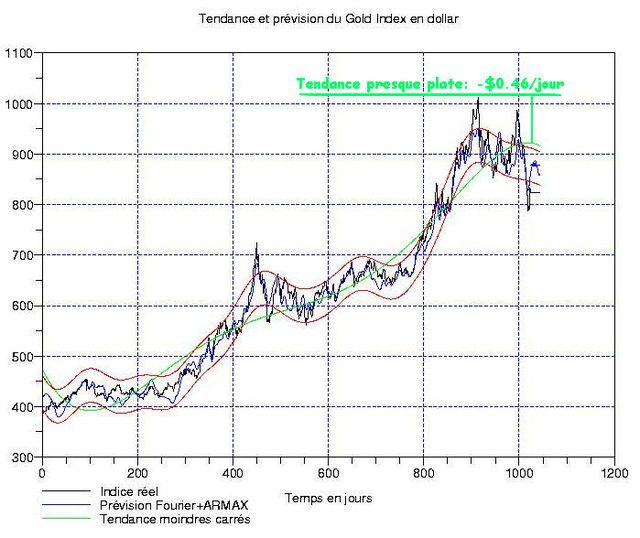

… mais pour combien de temps ? Il y a des gens qui écrivent des choses très bien et qui sont pessimistes sur l’évolution des cours du métal jaune. Or, au moment ou differents indicateurs signalent une nouvelle possibilité de glissade sur les marchés actions, on peut se demander s’il est possible de rentrer avec profit sur l’or quanto. Ci-contre, les cours de l’or en dollar US sur le marché londonien pendant 4 ans; la tendance moindres carrés est un polynome d’ordre 5 (ce qui est le choix normal pour ce genre de durée). Une difficulté surgit de suite: la dérivée en temps est presque nulle (-$0.46/jours, mais on a +$1.4/jour si on se limite à un échatillon de 2 ans seulement avec une tendance d’ordre 3). A ce niveau, il devient donc indispensable de bien « décortiquer » les fluctuations restantes.

… mais pour combien de temps ? Il y a des gens qui écrivent des choses très bien et qui sont pessimistes sur l’évolution des cours du métal jaune. Or, au moment ou differents indicateurs signalent une nouvelle possibilité de glissade sur les marchés actions, on peut se demander s’il est possible de rentrer avec profit sur l’or quanto. Ci-contre, les cours de l’or en dollar US sur le marché londonien pendant 4 ans; la tendance moindres carrés est un polynome d’ordre 5 (ce qui est le choix normal pour ce genre de durée). Une difficulté surgit de suite: la dérivée en temps est presque nulle (-$0.46/jours, mais on a +$1.4/jour si on se limite à un échatillon de 2 ans seulement avec une tendance d’ordre 3). A ce niveau, il devient donc indispensable de bien « décortiquer » les fluctuations restantes.

Coté fluctuations, on remarque 2 choses: comme on n’a pas affaire avec un indice (qui est une moyenne pondérée d’actions), celles-ci sont beaucoup moins douces (3 « extrema durs » apparaissent dans le graphique ci-contre à droite). La 2nde particularité résulte de sa transformée de Fourier puisque la prépondérance des cycles longs est remarquable (en fait, je ne connais pas d’autre exemple pour lequel on a un tel déséquilibre cycles longscyles courts). Terminons en disant que nous avons quelque chose sur la fluctuation qui s’apparente à un krach: un début d’explication peut éventuellement provenir de la « salade russe« .

Coté fluctuations, on remarque 2 choses: comme on n’a pas affaire avec un indice (qui est une moyenne pondérée d’actions), celles-ci sont beaucoup moins douces (3 « extrema durs » apparaissent dans le graphique ci-contre à droite). La 2nde particularité résulte de sa transformée de Fourier puisque la prépondérance des cycles longs est remarquable (en fait, je ne connais pas d’autre exemple pour lequel on a un tel déséquilibre cycles longscyles courts). Terminons en disant que nous avons quelque chose sur la fluctuation qui s’apparente à un krach: un début d’explication peut éventuellement provenir de la « salade russe« .

On controle dans le cadre des la transformation en ondelettes continues la cohérence du déséquilibre mis en évidence dans la FFT entre le « spectre long terme » et « les miettes du court terme ». Les cycles dominants sont signalés par des rectangles mauves: on déduit qu’un algorithme complètement différent trouve la meme caractéristique présente dans la fluctuation: toute l’énergie se concentre à très basse fréquence. Ceci signifie en particulier que dans un tel contexte, une violente correction sur les prix sur une échelle de temps très courte n’a que peu de signification. Tout au plus, cela peut constituer un très bon point d’entrée pour les retardataires …

On controle dans le cadre des la transformation en ondelettes continues la cohérence du déséquilibre mis en évidence dans la FFT entre le « spectre long terme » et « les miettes du court terme ». Les cycles dominants sont signalés par des rectangles mauves: on déduit qu’un algorithme complètement différent trouve la meme caractéristique présente dans la fluctuation: toute l’énergie se concentre à très basse fréquence. Ceci signifie en particulier que dans un tel contexte, une violente correction sur les prix sur une échelle de temps très courte n’a que peu de signification. Tout au plus, cela peut constituer un très bon point d’entrée pour les retardataires …

Sur la figure ci-contre, on observe les fréquences marginales, à savoir celles contenant considérablement moins d’énergie que les basses fréquences dominantes. La fourchette de variation est autour des $120 maxi, ce qui correspond au pire scénario d’incertitude sur l’évolution du prix. Cette incertitude est renforcée par le fait que la répartition probabiliste des erreurs négligées dans l’algo d’extrapolation est assez loin de la gaussienne: on pouvait le « deviner » en regardant la prévision (le 1er graphique) et en notant que les cours sont sortis de l’intervalle de confiance (matérialisé par le tube délimité par les 2 courbes rouges) assez souvent. La probabilité du « bruit de marché » est une loi assez piquée et ayant des « queues épaisses« , ce qui ne facilite pas la prévision. Les intervenants en produits dérivés utiliseront donc des marges de sécurité plus amples que pour les indices actions …

Sur la figure ci-contre, on observe les fréquences marginales, à savoir celles contenant considérablement moins d’énergie que les basses fréquences dominantes. La fourchette de variation est autour des $120 maxi, ce qui correspond au pire scénario d’incertitude sur l’évolution du prix. Cette incertitude est renforcée par le fait que la répartition probabiliste des erreurs négligées dans l’algo d’extrapolation est assez loin de la gaussienne: on pouvait le « deviner » en regardant la prévision (le 1er graphique) et en notant que les cours sont sortis de l’intervalle de confiance (matérialisé par le tube délimité par les 2 courbes rouges) assez souvent. La probabilité du « bruit de marché » est une loi assez piquée et ayant des « queues épaisses« , ce qui ne facilite pas la prévision. Les intervenants en produits dérivés utiliseront donc des marges de sécurité plus amples que pour les indices actions …

bonjour monsieur.

nous sommes un groupe d’orpailleurs burkinabés résident au benin qui connait la qualité de productions et importe de l’or .actuellement nous avons 550 kg d’ or en granulés et 200 kg en lingots avec nous à cotonou.Donc si vous voulez rentrer en relations d’affaires avec nous ,nous allons discuter et ensemble conclure un marché commun.

Cher monsieur dans l’attente d’une reponse favorable;nous vous envoyons nos sallutations les plus sincères

contact : adras99@yahoo.fr