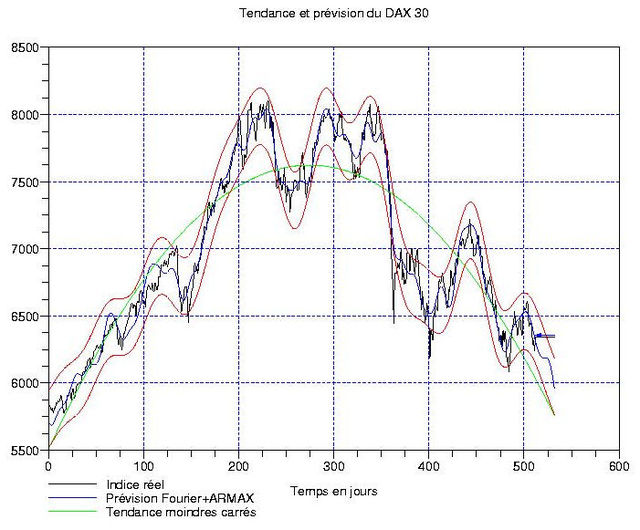

Quelqu’un qui en général écrit des choses plutot raisonnables s’est fendu ce week-end d’un commentaire selon lequel « hormis le DAX tous ces indices affichent une surprenante faiblesse dans le rebond actuel » (voir après le figure 3). Mon idée est ici de montrer à l’aide du traitement du signal que la situation de l’indice teuton n’est pas vraiment meilleure que celle des autres indices européens, mis à part l’IBEX madrilène qui franchement fait figure d’épave en perdition … Ci-contre, on voit une prévision sur 20 jours (un mois environ) sur la base de 512 jours d’observations avec une tendance moindres carrés parabolique. On ne devrait pas tarder à passer sous les 6000 points.

Quelqu’un qui en général écrit des choses plutot raisonnables s’est fendu ce week-end d’un commentaire selon lequel « hormis le DAX tous ces indices affichent une surprenante faiblesse dans le rebond actuel » (voir après le figure 3). Mon idée est ici de montrer à l’aide du traitement du signal que la situation de l’indice teuton n’est pas vraiment meilleure que celle des autres indices européens, mis à part l’IBEX madrilène qui franchement fait figure d’épave en perdition … Ci-contre, on voit une prévision sur 20 jours (un mois environ) sur la base de 512 jours d’observations avec une tendance moindres carrés parabolique. On ne devrait pas tarder à passer sous les 6000 points.

Si l’on regarde la fluctuation de l’indice autour de sa tendance, voir ci-contre, on observe pour la FFT le désormais classique pattern caractérisant la baisse, à savoir des composantes de Fourier qui ne décroissent pas de facon monotone lorsque la période diminue. Dans ce cas précis, on voit très bien 2 pics émerger, l’un signalant un cycle long à 250 jours environ, l’autre un cycle plus court de 150 jours. D’autres pics de moindre importance apparaissent pour des fréquences plus élvées. La fluctuation en elle-meme se trouve actuellement sur un plus-haut, et il semble bien probable qu’elle aille revisiter un objectif situé 400 points plus bas au minimum …

Si l’on regarde la fluctuation de l’indice autour de sa tendance, voir ci-contre, on observe pour la FFT le désormais classique pattern caractérisant la baisse, à savoir des composantes de Fourier qui ne décroissent pas de facon monotone lorsque la période diminue. Dans ce cas précis, on voit très bien 2 pics émerger, l’un signalant un cycle long à 250 jours environ, l’autre un cycle plus court de 150 jours. D’autres pics de moindre importance apparaissent pour des fréquences plus élvées. La fluctuation en elle-meme se trouve actuellement sur un plus-haut, et il semble bien probable qu’elle aille revisiter un objectif situé 400 points plus bas au minimum …

Finalement, on controle grace à la transformation en ondelettes continues que les cycles obtenus par transformation de Fourier sont bien corrects. Ci-contre, on observe dans le plan temps-périodes (temps en abscisses, périodes en ordonnées) que le cycle long pourrait bien avoir une période légèrement plus longue que celle prévue en Fourier (plutot vers 300 jours), alors que celui à 150 jours « colle » parfaitement. Le DAX semble donc etre un indice fortement hiérarchisé pour lequel les rotations de (gros) portefeuilles se font majoritairement tous les 7 mois (150 jours), voire tous les ans (250 jours correspondent à un an de cotations).

Finalement, on controle grace à la transformation en ondelettes continues que les cycles obtenus par transformation de Fourier sont bien corrects. Ci-contre, on observe dans le plan temps-périodes (temps en abscisses, périodes en ordonnées) que le cycle long pourrait bien avoir une période légèrement plus longue que celle prévue en Fourier (plutot vers 300 jours), alors que celui à 150 jours « colle » parfaitement. Le DAX semble donc etre un indice fortement hiérarchisé pour lequel les rotations de (gros) portefeuilles se font majoritairement tous les 7 mois (150 jours), voire tous les ans (250 jours correspondent à un an de cotations).

.

C’est intéressant de retrouver de facon analytique la réalité de réallocation des (gros ) portefeuilles.

En effet, l’allocation optimale géographique et sectorielle est effectuée de facon semestrielle dans le cas des fonds de pension américains .

Une fois par semestre on fixe , l’exposition (constante) )dans leur portefeuille en actifs risqués allemands par exemple et plus généralement européens .

On comprend mieux pourquoi tous les matins , la bourse allemande ou francaise s’ajuste avec précision aux fluctuations du marché américain la veille: les pondérations/expositions géo des gros portefeuilles doivent etre respectées .Si marché US la veille monte et pas l’Europe le lendemain, on sera surexposé au risque domestique , donc , on achète la Bourse Europe le lendemain et vice versa .

Il devrait y avoir moyen effectivement pour un vrai spécialiste de « déconstruire » la fluctuation indicielle (c’est-à-dire l’indice diminué de sa tendance moindres carrés), et notamment sa transformée de Fourier, en opérations effectuées par des gestionnaires de gros portefeuilles. Lorsqu’on regarde par exemple l’IBEX, on se rend compte que les rotations sont très différentes du DAX. Et l’explication que vous proposez sur l’exposition constante à une zone géographique est très appealing.

Continuez à nous faire d’excellents commentaires de cette facture, cela nous fait progresser!

Je suis fasciné par ces modélisations boursières que vous proposez , mais je suis un piètre mathématicien .

Pour ma part et de facon beacoup plus pragmatique , je me suis focalisé sur l’étude des excès des marchés financiers représentées par la vitesse des cours .Et d’ailleurs de facon purement visuelle , je suis surtout homme du terrain .

Chaque excés du marché (pente excessive ) implique derrière une correction du marché en sens inverse .Comme un effet élastique . D’ailleurs là aussi , on peut facilement expliquer de facon « fondamentale » ces excès , cet emballement irraisonnable d’acheteurs et de vendeurs par les effets de mimétisme et le comportement moutonnier (voir sur ce sujet les travaux de Patrick Artus ), notamment à LT par le comportement irrrationnel à pariori des fonds de pension et autres gestionnaires de gors portefeuilles . On n’est donc plus dans le cadre de la finance traditionnelle quantitative , mais bel et bien dans la finance comportementale .

Une fois ce constat dressé la problématique est double :

– Sur la base de quelle référence de marché on jugera les excés ? Cela pourrait etre par exemple la distance qui nous sépare d’une moyenne mobile , mais la quelle ? (cette dernieère idée est juste une piste come une autre )

Ensuite

– cette « théorie des excés « souffre de problèmes de timing : on sait comment identifier un excés , ne serait-ce que parce que la valeur fondamentale (DCF ou autre ) des actifs sera durablement supérieure/inférieure à leur appréhension boursière (les prix , les cours ), mais ce que l’on ne sait pas c’est combien de temps ces excés vont durer .

Pour ne donner que l’exemple fascinant de la bulle financière : on sait tous à un moment donné , du moins les initiés que l’on est là dedans , mais on sait pas qd elle éclate , à quel moment (pour la recherche du moment optimal , là aussi, il faut surveiler la vitesse de rpogression des cours , les divergences , etc ).

Les gérants de fonds rationnels , ils savent qu’ils écrasent le risque avec leur comportement mimétique , ils savent que aller en Asie du sud ouest (1997), internet (2001 ) ou les actions (2005/2006 ) devient trop risqué , mais ils y vont quand meme car leur performance est controlée de facon semestrielle et ils évoluent dans un environnement si concurrentiel que , de fait, le comportement et surtout la performance des autres fonds /gérants devient le benchmark à atteindre .Donc , on alimente la bulle quoi qu’il arrive jusque le nauffrage collectif qui un jour , se traduira par la réalisation hypothétique du risque systémique .

pour revenir aux modélisations mathématiques et physiques que vous présentez , existe-t-il des outils qui recherchent aussi ces excés ?

Je comprends bien ce que vous avez en tete, mais ce n’est pas si facile parce que « l’hybris » reste une notion qualitative par opposition au quantitatif pur.

Pour ce qui touche à la vitesse, j’ai essayé de travailler là-dessus au moyen des quantités de la physique classique (masse, quantité de mouvement, energie cinetique) que tout le monde a bien du étudier à un moment ou à un autre à l’école. La grande différence avec ce que l’on fait à l’école, c’est que la masse dépend du temps parce qu’elle s’identifie aux volumes de transactions qui varient d’un jour à l’autre. Voir: http://www.leblogfinance.com/2008/08/cac-40-2-indica.html

Pour ce qui est de détecter l’excès en général, il y a des critères empiriques, mais relativement fiables (pas à 100%): voir par exemple les ondelettes pour le pétrole (une note que j’avais écrite le 8 juillet 2008 sur ce blog). Un autre critère peut etre lorsqu’il devient impossible de trouver une tendance moindres carrés polynomiale qui approche bien les cours. On doit en général passer en échelle logarithmique, ce qui signale infailliblement la bulle; mais là encore, comme vous le soulignez, ca ne constitue pas une garantie à 100% qu’il faille shorter tout de suite (je l’ai durement appris à mes dépens). On se souvient de l’indice de Shanghai l’an passé. Finalement, lorsque l’on voit des fluctuations qui créent « une grosse boule rouge » dans le plan temps-fréquences (avec la transformation en ondelettes continues), c’est aussi mauvais signe (un excès, comme vous dites).

Personnellement, je vois l’outil mathématique comme une aide (précieuse ?) à la prise de décision. Mais il y a des gens très bien qui n’en ont pas besoin pour gagner des montagnes de fric. Malheureusement, je ne suis pas aussi doué qu’eux donc je fais des calculs …