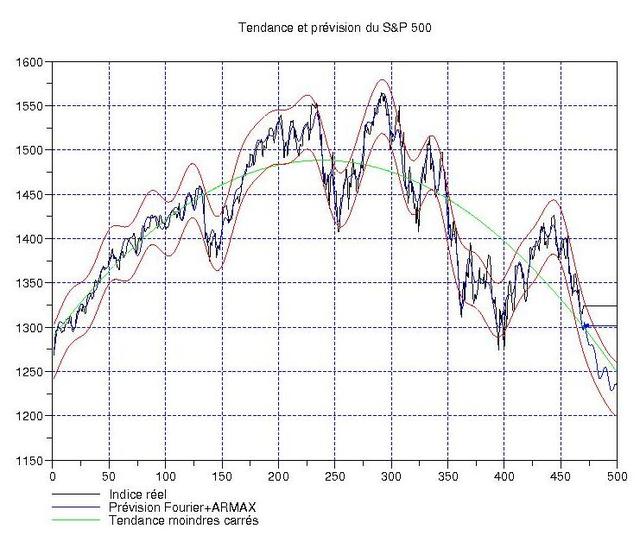

Allez, comme je ne suis pas sur d’avoir le temps de le faire ce soir, je vous livre dès maintenant un traitement du signal sur l’indice élargi US avec 470 jours d’observation, un detrending quadratique et une extrapolation sur 30 jours. Le processus est stable, on pourrait changer légèrement ces paramètres et l’on obtiendrait des résultats assez similaires … A gauche, on observe que, bien que la volatilité ait augmenté spectaculairement après la crise de fin février 2007, la tendance (courbe verte) s’est relativement bien maintenue au cours de ces 2 ans (un an de cotations = 251 jours).

Allez, comme je ne suis pas sur d’avoir le temps de le faire ce soir, je vous livre dès maintenant un traitement du signal sur l’indice élargi US avec 470 jours d’observation, un detrending quadratique et une extrapolation sur 30 jours. Le processus est stable, on pourrait changer légèrement ces paramètres et l’on obtiendrait des résultats assez similaires … A gauche, on observe que, bien que la volatilité ait augmenté spectaculairement après la crise de fin février 2007, la tendance (courbe verte) s’est relativement bien maintenue au cours de ces 2 ans (un an de cotations = 251 jours).

La fluctuation restante (= l’indice moins la tendance) présente (comme pour le CAC 40 précédemment) un caractère assez hiérarchisé lorsqu’on l’observe en Fourier. Là encore, les 3 plus grands modes concentrent plus de 78% de la norme L2 du signal (on rappelle qu’il y a tout de meme 235 modes en tout!). Toutefois, l’inspection des oscillations est moins « visible à l’oeil nu » que pour le CAC (opinion personnelle); on retrouve quand meme un cycle dominant de période 6 mois environ … Pour expliquer la prévision (montrée sur la figure ci-dessus à partir de la petite flèche bleue), on regarde que la fluctuation est susceptible de glisser encore de 100 points environ, auxquels viennent s’ajouter ceux perdus par la tendance verte (50 autres). On se retrove donc avec un -150 points « à la louche » d’ici la fin des grandes vacances (à moins d’une nouvelle complètement inattendue qui changerait les calculs déjà effectués — ce fut le cas de la « singularité Kerviel » en janvier qui fit sauter les algos pendant plusieurs jours avant d’etre progressivement absorbée dans le bruit blanc)

La fluctuation restante (= l’indice moins la tendance) présente (comme pour le CAC 40 précédemment) un caractère assez hiérarchisé lorsqu’on l’observe en Fourier. Là encore, les 3 plus grands modes concentrent plus de 78% de la norme L2 du signal (on rappelle qu’il y a tout de meme 235 modes en tout!). Toutefois, l’inspection des oscillations est moins « visible à l’oeil nu » que pour le CAC (opinion personnelle); on retrouve quand meme un cycle dominant de période 6 mois environ … Pour expliquer la prévision (montrée sur la figure ci-dessus à partir de la petite flèche bleue), on regarde que la fluctuation est susceptible de glisser encore de 100 points environ, auxquels viennent s’ajouter ceux perdus par la tendance verte (50 autres). On se retrove donc avec un -150 points « à la louche » d’ici la fin des grandes vacances (à moins d’une nouvelle complètement inattendue qui changerait les calculs déjà effectués — ce fut le cas de la « singularité Kerviel » en janvier qui fit sauter les algos pendant plusieurs jours avant d’etre progressivement absorbée dans le bruit blanc)