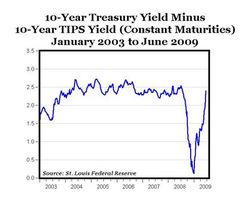

Nous avons vu plusieurs choses dans les articles précédents: les indices US sont indécis quant au succès annoncé de Bernanke à juguler la récession (tous ses indicateurs indiquent que la contraction économique est terminée; Roubini n’est pas d’accord mais lui, il n’est pas FED Chairman) et restent en vague de correction avec 3 vagues de baisse derrière eux (soit une structure ABC possible, permettant un bull market dès 2010) alors que les indices européens sont clairement en vague 5 (meme si la danse du ventre des indices US perturbe fortement celle-ci par le biais d’une corrective 5.2 qui s’étale presque autant que la 5.4 du S&P 500 toutes proportions gardées). Comment expliquer cette divergence ? Il n’est pas impossible que la raison pour laquelle ces choses se produisent aie à faire avec les anticipations d’inflation telles que calculées par les spreads entre obligations garanties et bons du trésor simples (cet écart correspond à ce qu’on appelle le « point mort » ou inflation breakeven): en Europe, les anticipations d’inflation sont négatives et l’on parle encore de déflation. Aux USA, ces anticipations sont revenues pratiquement à la normale (le choc de Lehman Bros. a été pleinement absorbé) et la forte baisse des anticipations étant clairement à l’origine du plus-bas de mars 2009 (voir ci-dessus), nous observons fort logiquement une hausse des actions corrélée à leur remontée telle que mesurée par le « point mort » (voir le graphique ci-dessus).

Nous avons vu plusieurs choses dans les articles précédents: les indices US sont indécis quant au succès annoncé de Bernanke à juguler la récession (tous ses indicateurs indiquent que la contraction économique est terminée; Roubini n’est pas d’accord mais lui, il n’est pas FED Chairman) et restent en vague de correction avec 3 vagues de baisse derrière eux (soit une structure ABC possible, permettant un bull market dès 2010) alors que les indices européens sont clairement en vague 5 (meme si la danse du ventre des indices US perturbe fortement celle-ci par le biais d’une corrective 5.2 qui s’étale presque autant que la 5.4 du S&P 500 toutes proportions gardées). Comment expliquer cette divergence ? Il n’est pas impossible que la raison pour laquelle ces choses se produisent aie à faire avec les anticipations d’inflation telles que calculées par les spreads entre obligations garanties et bons du trésor simples (cet écart correspond à ce qu’on appelle le « point mort » ou inflation breakeven): en Europe, les anticipations d’inflation sont négatives et l’on parle encore de déflation. Aux USA, ces anticipations sont revenues pratiquement à la normale (le choc de Lehman Bros. a été pleinement absorbé) et la forte baisse des anticipations étant clairement à l’origine du plus-bas de mars 2009 (voir ci-dessus), nous observons fort logiquement une hausse des actions corrélée à leur remontée telle que mesurée par le « point mort » (voir le graphique ci-dessus).

{kind=link}

Toutefois, il semble que les opérateurs en options soient tout sauf convaincus par les théories de Bernanke sur l’ancrage des anticipations d’inflation et les probabilités nulles d’avoir encore une récession en 2010 basées sur les spreads d’obligations du trésor (3 mois/5 ans). Pour faire simple, Bernanke fait dire à peu près tout ce qu’il désire aux écarts de rendements des obligations du Trésor US. Mais si on s’intéresse à l’indice élargi S&P 500 pondéré par le equity put/call ratio (ci-contre, à droite), on voit nettement que la période de juin 2009 correspond à un chargement net en options put (courbe bleue) alors que le SPX:VIX (courbe noire) monte constamment du au fait que les options hors de la monnaie à 30 jours ne trouvent pas preneur (on les comprend, qui achèterait des put warrants échéance fin aout 2009 ?). On peut noter au passage le caractère très elliottiste de la courbe bleue.

Il apprend vite quand même.

Cependant, entre Bernie qui n’a pas vu arriver la plus grave crise depuis 1929 et Roubini qui l’a décrite (ou même LEAP2020), j’ai du mal à croire ceux qui annonce que c’est déjà terminé (surtout avec 7,2M de chomeurs crées en 14 mois).

Qui plus est les petites crises se résolvent en moyenne en 4 ans…

De toute façon, pas de fin de crise sans conso et pas de conso sans boulot.

En aout il est prévu 680000 chomeurs arrivant en fin de droits aux US (26 semaines).

Je vais continuer à croire Roubini en attendant le véritable signe de fin de crise: une hyperinflation.

Roubini est le grand concurrent de Bernanke du point de vue universitaire. Lui, il prone le taux de chomage comme indicateur principal de recession. La théorie (monétariste) de Bernie était que les spreads étaient des indicateurs avancés (au contraire du chomage qui était « en retard ») de la situation éco.

Les travaux de Bernanke étaient considérés comme plaisants par beaucoup pour une raison dont je n’ai pas parlé par oubli: C’éTAIT LE RETOUR DES MARCHéS EFFICIENTS PAR LA PORTE DE DERRIèRE. Là où cette théorie avait essuyé un cuisant revers (les actions), on espérait montrer qu’en fait, il y avait un marché bien plus important (la dette d’Etat) sur lequel l’efficience existait. Et avec Bernie à la FED, des moyens gigantesques ont été consacrés à mettre une stratégie en place basée là-dessus.

Je voudrais pas etre à la place de Bernie si l’économie continue à se dégrader parce qu’il va avoir tout le monde contre lui. L’échec à ces niveaux-là, ça ne pardonne pas … C’est peut-etre pour cela qu’il était aussi peu sur de lui hier au Congres (ça m’a frappé!).

Voir par ex: http://zerohedge.blogspot.com/2009/07/ron-pauls-3-minute-summary-of-causes.html

C’est pariel, une hyperinflation sans augmentation de pouvoir d’achat, de samaire, cela ne resourdras pas la crise économique, cela servira juste a liquidé la dette. Rien de plus hors, je ne pense pas que la liquidation de la dette par inflation permmettent une sortie de crise économique.

« De toute façon, pas de fin de crise sans conso et pas de conso sans boulot »

l’hyperinflation, c’est pas top pour la conso et le boulot ……

Conclusion: comme dit sur rebeltraders ce matin, nous approchons le moment ou: the shit hit the fan!

Tout un programme…

lol, j’avoue que je suis un peu largué par vos commentaires ! j’ai pas tout compris ! sauf peut être, dites moi si je me trompe? … qu’il serait peut-être temps d’acheter de l’Or?

Comme disait Laurent, Si on est comme au lycée, au cours mathématique, j’ai besoin d’un sérieux cours de rattrapage 😉

Blague mise à part: si j’ai bien compris, créer de l’inflation, c’est une manière que pourrait trouver l’Etat pour rembourser sa dette au frais des contribuables qui possèdes de l’épargne ?

ce qui est loin de favoriser la consommation en vue d’une reprise économique?

si je comprend bien également, vu les taux d’intérêts, si l’on à suffisamment de garantie, c’est le moment de faire un bon prêt hypothécaire taux fixe, car finalement avec l’inflation, le remboursement ne vaudra bientôt plus grand chose??? De faite, vu que les intérêts bancaires ne seront pas indexé, ça risque de ne pas être très agréable pour les banques non plus ?

conclusion pour ceux qui ont des liquidités => acheter des biens par prêt garanti par des placements en Or seraient une bonne chose?

Je précise que j’ai peut-être rien compris à la situation mais c’est ma pensée du moment sur cet article qui me dépasse complètement 🙂

Sur ce, je vais potasser un petit peu en lisant les Articles que Laurent nous à gentiment laisser ^^

@JFV: il faudrait que tu voies l’échange de Bernanke avec Ron Paul hier au Congrès: toute l’ambiguité provient du sens qu’on donne au mot « inflation ». En économie standard, l’inflation se mesure par l’index des prix à la consommation (le CPI). En théorie monétariste (Milton Friedman, Bernanke and co.), l’inflation se mesure par la croissance des aggregats monétaires M1, M2 et M3.

Un des grands crédos de la théorie monétariste, c’est que ces 2 définitions seraient équivalentes (alors en maths, c’est toujours le meme truc: pour avoir une équivalence, il faut établir l’implication et sa réciproque et y’a toujours un sens évident et l’autre dur. Dans le cas présent, le sens évident, c’est « des aggrégats plus gros font augmenter les prix ». Le sens dur c’est « les augmentations de prix proviennent toutes d’une augmentation de la masse monétaire en circulation).

Bernanke est un grand adepte de cette idée, mais il va encore plus loin. Lui, il dit que la mesure d’inflation par le CPI est « en retard » (lagging), et qu’une bonne politique monétaire doit se baser sur des leading indicators. Et pour ce faire, il pense que ces leading indicators sont majoitairement des spreads sur diverses obligations (TIPS, TNotes, BAA, 3mois/5ans …). Donc, au bout du compte, sa stratégie c’est: si j’arrive à bouger suffisamment ces spreads en insufflant du liquide en quantité et « là où il faut », alors les indicateurs avancés vont aller dans le bon sens, les indicateurs en retard vont suivre, et au bout du compte la réalité va bouger dans le sens qui me plait.

Bien entendu, ça ne va pas marcher: les gens n’arrivent pas à avaler que GS soit devenu un hedge-fund leveragé à 15:1 avec leurs impots en garantie, Matt Taibbi commence à raconter des choses, la ficelle du HF trading devient visible parce que plus personne d’humain ne trade sur le floor de Wall Street, et la déflation des maisons, de l’immo commercial et des cartes de crédit guette malgré tous les leading indicators.

Toutefois, ce truc a fait illusion pendant un moment. Le mandat de Bernanke se termine en janvier 2010. D’ici là, parions qu’avec le chomage, nous serons en pleine déflation et que progressivement, les économistes oublieront tous ces leading indicators fantaisistes à base de spreads étranges.

Si je comprend bien, c’est encore une manière de chipotter les indicateurs sans changer le problème fondamental! Changé l’indicateur n’enlève pas la masse monétaire générée, ni la croissance des prix ??? De plus le CPI n’est qu’une statistique qui ne reprend pas tous les produits à la consommation ?

En gros les indicateurs seront en déflation au USA alors que les prix vont monter globalement partout ??? C’est ça?

D’ailleurs le but actuel et de maintenir le prix des actifs dans une fourchette haute, ou du moins en hausse. Se qui a comme incidence de faire monter la somme des agrégats, et validé ainsi l’option inflation. Hors comme le chomage va encore continué et la conso se ralentir. La masse monnaitaire en circulation risque de ne pas augmenter.

hors lauren a bien compris le problème :

« Un des grands crédos de la théorie monétariste, c’est que ces 2 définitions seraient équivalentes (alors en maths, c’est toujours le meme truc: pour avoir une équivalence, il faut établir l’implication et sa réciproque et y’a toujours un sens évident et l’autre dur. Dans le cas présent, le sens évident, c’est « des aggrégats plus gros font augmenter les prix ». Le sens dur c’est « les augmentations de prix proviennent toutes d’une augmentation de la masse monétaire en circulation) »

D’un coté ont fait monté les agrégat de l’autre coté la circulation de monnaie se ralenti sur fond de chomage et donc d’une baisse de consommations.

bonne coclusion de laurent, j’ais la même analyse de la situation sur se sujet.

Pour relancer il ne reste qu’as partir en déflation. Le déflation est une baisse des prix. Et normalement une baisse des prix permet de consommer plus avec se qui est et reste disponible dans les portes monnaies.

En permettant de consommer plus ont relance la consommation et la production ont réduit le chomage. Et avec la masse monnaitaire des agrégats ont recommence la partie sur les 20 prochaine années.

@jfv: pas tout à fait. Le CPI est un indice trafiqué, mais en plus Bernanke dit qu’il est « en retard » (on a en mars le CPI de février par exemple, lui-meme calculé avec des prix de janvier).

Du coup, Bernie et sa bande prennent des choses qui n’ont a priori rien à voir, comme des spreads sur obligations à 5 ans, et de ça, déduisent une anticipation d’inflation (donc un indicateur avancé « de ce que devrait etre le futur ») pour la vie réelle. C’est en fait le retour des marchés efficients, qui, s’ils ont foiré sur les actions, ont encore des supporters sur le marchés des obligations d’Etat.

A ce moment-là, et en vertu des idées monétaristes, Bernie dit la chose suivante: si je modifie les spreads sur obligations, alors je vais modifier l’inflation dans la vie réelle d’ici 3 ou 6 mois parce que mes indicateurs sont tellement en avance!

Bien entendu, ça ne va pas marcher … Et certains parlent déjà de monetary insanity!

Bonjour

les nouvelles pourraient venir de la chine car son indice ferme un gap et se rapproche d une resistant qui devrait le faire reculé et ainsi nous faire reculer avec.

Sur Short View ce matin, John Authers parle en effet des exces d’espoir qui ont été placés sur la Chine, meme par rapport aux autres émergents. Nul doute qu’une correction là-bas nous ferait une belle vague de baisse meme en plein été!