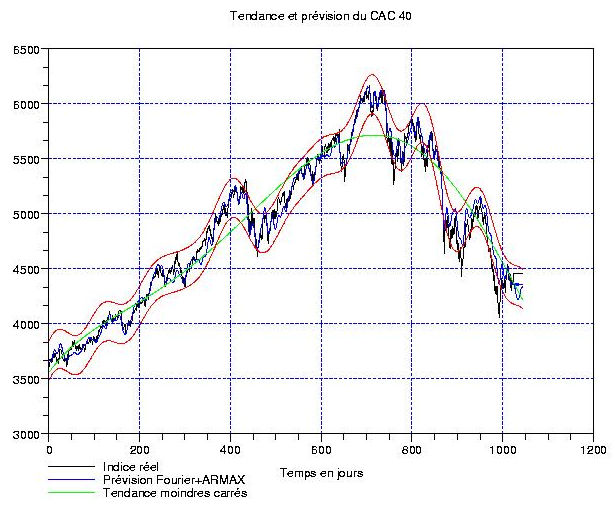

On poursuit l’étude commencée précédemment en indiquant 2 liens intéressants d’aujourd’hui meme: le premier est le short view du jour sur les victimes du credit crunch (l’Europe), le second vise à relativiser le PIB US avec la forte inflation d’outre Atlantique. Dans cette note, on reprend l’algorithme habituel detending polynomial/analyse de Fourier, mais cette fois sur 1024 jours (ce qui est la meme durée que celle utilisée pour l’analyse en ondelettes discrètes): voir ci-contre. Comme on s’y attendait, la tendance moindres carrés ignore assez superbement le rebond de ces derniers jours et continue à maintenir le cap des -11 points/jours sur l’indice. L’erreur de reconstruction est plutot satisfaisante, mais voyons maintenant la fluctuation (le morceau le plus intéressant en général) …

On poursuit l’étude commencée précédemment en indiquant 2 liens intéressants d’aujourd’hui meme: le premier est le short view du jour sur les victimes du credit crunch (l’Europe), le second vise à relativiser le PIB US avec la forte inflation d’outre Atlantique. Dans cette note, on reprend l’algorithme habituel detending polynomial/analyse de Fourier, mais cette fois sur 1024 jours (ce qui est la meme durée que celle utilisée pour l’analyse en ondelettes discrètes): voir ci-contre. Comme on s’y attendait, la tendance moindres carrés ignore assez superbement le rebond de ces derniers jours et continue à maintenir le cap des -11 points/jours sur l’indice. L’erreur de reconstruction est plutot satisfaisante, mais voyons maintenant la fluctuation (le morceau le plus intéressant en général) …

La fluctuation présente un aspect assez embétant pour le traitement du signal: en effet, on a l’impression sur le graphique de droite que les fréquences augmentent avec le temps qui passe (ou que les oscillations se font de plus en plus vite, ce qui est équivalent): on a mis un rectangle mauve autour de la zone ou ceci semble se produire. Ce phénomène est très embétant, car il « casse en deux » le spectre numérique de Fourier (voir graphique en haut à gauche); les 2 morceaux sont d’importances comparables, ce qui semble signaler un no man’s land délimitant 2 types d’opérateurs ayant des visées très différentes.

La fluctuation présente un aspect assez embétant pour le traitement du signal: en effet, on a l’impression sur le graphique de droite que les fréquences augmentent avec le temps qui passe (ou que les oscillations se font de plus en plus vite, ce qui est équivalent): on a mis un rectangle mauve autour de la zone ou ceci semble se produire. Ce phénomène est très embétant, car il « casse en deux » le spectre numérique de Fourier (voir graphique en haut à gauche); les 2 morceaux sont d’importances comparables, ce qui semble signaler un no man’s land délimitant 2 types d’opérateurs ayant des visées très différentes.

Du coté de la transformation en ondelettes continues, on retrouve bien cette scission entre 2 mouvements très différents (voir ci-contre): le cycle long est indiqué par le rectangle mauve, et l’autre phénomène est signalé par la flèche oblique. Cette flèche va des périodes longues vers les périodes plus courtes (des fréquences basses aux fréquences hautes), ce qui est cohérent avec l’observation faite plus haut. Ceci est vraiment très embétant car ce genre de chose peut traduire la présence d’un chirp dans la fluctuation du CAC. Or, un chirp, ca n’est bien représenté ni en Fourier (le spectre est plein), ni en ondelettes: il faut en général utilsier des méthodes ad hoc pour les traiter comme par exemple les chirplets. Au niveau du codage, ce n’est pas de la tarte; coté extrapolation, c’est terra incognita. Résumons-nous ainsi: si la présence d’un chirp est confirmée dans les fluctuations d’indices boursiers, on est dans la mouise car on va voir apparaitre des oscillations de plus en plus rapides … jusqu’à ce qu’elles disparaissent! (car ce n’est pas un signal permanent)

Du coté de la transformation en ondelettes continues, on retrouve bien cette scission entre 2 mouvements très différents (voir ci-contre): le cycle long est indiqué par le rectangle mauve, et l’autre phénomène est signalé par la flèche oblique. Cette flèche va des périodes longues vers les périodes plus courtes (des fréquences basses aux fréquences hautes), ce qui est cohérent avec l’observation faite plus haut. Ceci est vraiment très embétant car ce genre de chose peut traduire la présence d’un chirp dans la fluctuation du CAC. Or, un chirp, ca n’est bien représenté ni en Fourier (le spectre est plein), ni en ondelettes: il faut en général utilsier des méthodes ad hoc pour les traiter comme par exemple les chirplets. Au niveau du codage, ce n’est pas de la tarte; coté extrapolation, c’est terra incognita. Résumons-nous ainsi: si la présence d’un chirp est confirmée dans les fluctuations d’indices boursiers, on est dans la mouise car on va voir apparaitre des oscillations de plus en plus rapides … jusqu’à ce qu’elles disparaissent! (car ce n’est pas un signal permanent)

Terminons avec les moyennes fréquences (ci-contre à gauche) telles que décomposées par l’analyse de Fourier: voir ci-contre. L’erreur de reconstruction est très faible (en haut à droite), ce qui signifie que le signal pathogène n’est pas (encore ?) complètement capable de tout déstabiliser. Remarquons pour finir le spectre de Fourier coupé en 2 dans le graphique en bas à droite, avec cette fois les fréquences en abscisses.

Terminons avec les moyennes fréquences (ci-contre à gauche) telles que décomposées par l’analyse de Fourier: voir ci-contre. L’erreur de reconstruction est très faible (en haut à droite), ce qui signifie que le signal pathogène n’est pas (encore ?) complètement capable de tout déstabiliser. Remarquons pour finir le spectre de Fourier coupé en 2 dans le graphique en bas à droite, avec cette fois les fréquences en abscisses.

Souriires, c’est un remarquable (et fastidieux ?)travail.

Par contre , parfois je ne comprends pas comment dans ton système on imbrique les propagations temporelles , c’est à dire quel est le « chemin » de UT horaire vers le daily/weekly/monthly/quarterly jusque les analyses (pluri) annuelles dont tu nous fais part .

Je partage très bien tes craintes d’une baisse très conséquente des indices(un scénario noir ), mais sur base ANNUELLE. A partir de ce constat , j’essaye de restituer le « cheminement » de l’indice en termes de propagations d’une baisse /hausse conditionnées par le potentile baissier/haussier de ces indices déterminé lui par des cycles bien définis (rien à voir avec les « path » dependances de la finance stoch tout de meme ).Ce qui me faisait dire le 23/08 sur un autre site : » on est « murs « pour un rebond conséquent « (base weekly )car on est clairement en situation d’exces baissier (sous réserve de la cloture ce soir , auj, on va retracer une partie de la hausse d’hier ).Globalement , on peut avoir un petit cycle haussier de 2 ou 3 mois, avant que la baisse reprenne ses droits , voilà l’idée.Rour moi on a raté le timing on a raté le timing d’un retest des plus bas annuels car les bears ont reporté leurs prises de bénéfices convaincus de la morosité du contexte macro, mais comme souvent c’est dans ces moments là qu’il faut se tourner vers les enquetes de sentiment et les anlyses comportementales et etre contrarien , rien de nouveau là dedans .

Après , il faut constamment controler et définir des points d’invalidation de cet enchainement qui est largement dépendant des clotures consécutives (et « rejetable »)sur les diverses UT.

D’autre part , pkoi tu t’occupes tellement de la conjoncture macroéconomique ? Cela n’amène que du bruit et de la confusion dans n’importe quel système de suivi boursier qui est « externe » aux modèles quantitatifs de la finance .Hier , j’étais en position sur le marché sans meme savoir qu’il y avait la publication du PIB !C’e n’est pas une arrogance, ni ignorance mais toutes les réponses sont dans le système(discrétionnaire )de trading choisi et lorsque je m’occupe du flux de news macro , je deviens très subjectif … Mais je suis avant tout trader TCT, presque jamais over, les anlyses daily et au delà , c’est pour le plaisir , c’est tout…

Enfin, connais tu ce système « Centre de gravité dynamique /statique » (la personne qui l’uitilise , je la connais presque pas , j’ai pas d’avis , c’est pas lui le concepteur des indicateurs ).

En effet , l’étude de ces bandes qu’il présente me paraissent très intéressante pour , encore une fois visualiser des excés de marché , je voulais savoir ce que tu en penses .

Dans le cas où ça te praitrait intéressant , on pourrait les programmer d’une facon ou d’une autre pour le CAC ?

http://www.belkhayate.ma/lematin.pdf

Je m’excuse aussi pour mes fautes de frappe et orthographe , mais on se refait pas …

Concernant le modèle évoqué, je vois qu’il porte le nom de Régression polynomiale non paramétrique.

A mon sens , les plus important c’est les bandes enveloppes, les(rares) moments où l’on les déborde(les événements « exceptionnels « ) pas tellement les 2 écarts type intermédiaires, mais j’attends vraiment avec impatience tes commentaires.

Dans l’absolu , du point de vue pratique , ce qui serait bien c’est de pouvoir réduire la distance entre la courbe de centre de gravité et les bandes enveloppes pour avoir des « débordements » plus fréquents, je ne sais pas si cela a un sens et recommandabled’un point de vue analytique…

Belkayate, je l’ai déja lu (il y a longtemps) sur le web. Je ne suis que moyennement convaincu par ce qu’il dit …

Pour ce qui est des news « macro conjoncture », c’est peut-etre bien une mauvaise habitude, je ne sais pas bien qu’en penser. J’ai tendance à penser que le PIB, ou l’IFO ou le ZEW sont des choses à connaitre. Mais je peux me tromper.

Maintenant, pour ce qui est du suivi des cotations, mes codes ne voient rien en-dessous de la journée. L’unique échelle de temps, c’est la journée. A partir des cotations en jours, on cherche une tendance « lourde » (au moyen d’un polynome, ou de la scaling function des ondelettes ou encore d’autres choses): celle-ci s’exprime avec très peu de paramètres (moins de 6 pour un polynome, moins de 10 pour les ondelettes avec un échantillon de 1024 jours). Toutefois, investir sur la base de cette tendance est un exercice à long terme, et nécessite du capital, meme si on prend du levier (par exemple, avec des turbos, il faut prendre un niveau de désactivation très éloigné car on peut fluctuer très fort autour). L’échelle caractéristique de la tendance, c’est en gros le semestre.

Plus intéressante est alors la fluctuation; c’est un niveau de détail plus fin que la tendance. Là, on a une échelle caractéristique située entre le mois et le semestre (ca dépend du nombre de coefficients de Fourier ou d’ondelette que l’on prend en compte). Bien entendu, comme c’est un signal plus oscillant, elle est plus difficile à extrapoler.

Mon souci avec l’apparition éventuelle d’un chirp, c’est que celui-ci nécessite de plus en plus de coefficients de Fourier au fur et à mesure du temps qui passe (simplement parce que de nouvelles fréquences apparaissent sans cesse). Plus on a de coefficients à prendre en compte, moins on réussit à extrapoler loin dans le futur (et ca décroit très vite). Le « chemin » que je montre dans le plan temps/périodes représente le changement de fréquences du chirp en fonction du temps: ce chemin va plus bas parce que la fréquence augmente. C’est un peu comme de dire « que le rebond estival a démarré trop tot » (ou trop haut en termes de cotations).

Quant au path dependent en stochastique, j’ai un voisin de bureau qui a travaillé là-dessus et lui-meme est plutot sceptique maintenant …

Bonjour Laurent,

Si ce n’est pas indiscret, quel logiciel utilises-tu pour réaliser tes analyses de Fourier?

Bonne continuation pour tous ces papiers toujours très intéressants à lire

remarquable analyse

toujours très intéressant

y at il quelues chose à tirer/rapprocher dans ce contexte des travaux de Benoit Mandelbrot

(une référence gardée derrière les fagots :

The Misbehavior of Markets: A Fractal View of Risk, Ruin & Reward (Paperback)

by Benoit Mandelbrot (Author), Richard L. Hudson (Author) « IN THE SUMMER OF 1998, the improbable happened… » (more)

Réponse rapide (parce que je suis en pause): Ludovic, j’ai développé (et je continue à le faire) tout le soft moi-meme. Tout est écrit en SciLab, le package scientifique gratuit de l’INRIA. D’ou la beauté stupéfiante des graphiques! (espérons qu’ils fassent mieux avec la nouvelle version 5.0 imminente)

Pebrot: je connais mal Mandelbrot, excepté pour ses contributions très techniques aux lois de probas de type Levy (les fameuses « fat tails »). J’utilise très peu les probas, donc le lien est ténu …

L’outil de belkhayate me paraissait intéressant , pas ses analyses, mais malheureusement il ne figure pas la liste des paramètres de mon logiciel graphique. Je voulais le voir en « action « , en temps réel car je pense que derrière il y avait une simplicité d’anticipation et d’utilisation à tester.

Donc , belkhayate en lui meme , je ne le connais pas du tout, je ne sais pas ce qu’il vend ou analyse.

Bref, tant pis …à la place on aura des tonnes de Net analyses technico/graphiques/ astro/topologiques à avaler et…à oublier dans la seconde où l’on les lit , lol …

Pour abonder dans le sens de laurent, le patron des patrons (belge) a annoncé aujourd’hui une année 2008 catastrophique.

Hello, je trouves toutes tes analyses trés interessantes, malheuresement mais connaissance en Traitement du signal sont trés rudimentaire (malgrés mon diplome d’ingé en telecom) et je souhaiterais savoir si tu as a ta dispotion des documents assez simple qui me permettrai de mieux comprendre toutes tes analyses et les méthodes mises enjeux.

Je te remercie et encore félicitation pour tes travaux.

Hello are using WordPress for your blog platform? I’m new to the blog world but I’m trying to get started and create

my own. Do you need any coding expertise to make your own blog?

Any help would be really appreciated!

Schwab Clever Portfolios invests in Schwab ETFs.

Traders do pay direct and oblique costs.

And this is an investment danger price taking.

All types of investments include certain risks.

Schwab Clever Portfolios invests in Schwab ETFs.