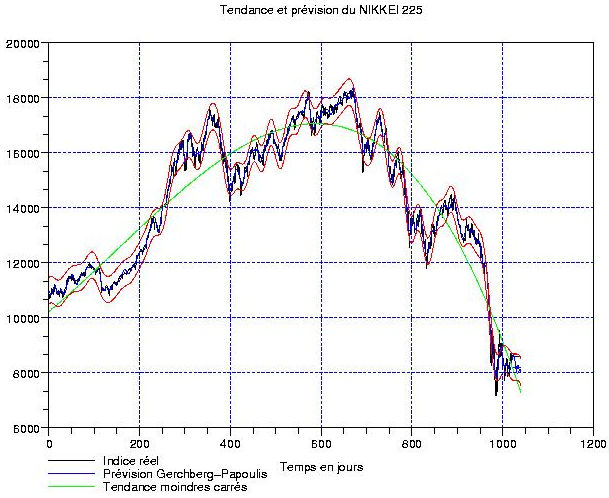

Après les nouvelles économiques plutot sombres rapportées par Elizabeth, nous pouvons jeter un oeil sur la situation de l’indice phare de la bourse de Tokyo en traitement du signal. Sa configuration est assez remarquable, ce qui permet d’arriver à une conclusion assez claire, d’ou le titre! Ci-contre les cotations du Nikkei 225 sur 4 ans (1024 jours) avec un detrending moindres carrés d’ordre 3 et une extrapolation sur 20 jours. L’indice se trouve à un niveau de vente, comme nous allons le voir.

Après les nouvelles économiques plutot sombres rapportées par Elizabeth, nous pouvons jeter un oeil sur la situation de l’indice phare de la bourse de Tokyo en traitement du signal. Sa configuration est assez remarquable, ce qui permet d’arriver à une conclusion assez claire, d’ou le titre! Ci-contre les cotations du Nikkei 225 sur 4 ans (1024 jours) avec un detrending moindres carrés d’ordre 3 et une extrapolation sur 20 jours. L’indice se trouve à un niveau de vente, comme nous allons le voir.

{kind=link}

On commence par regarder la transformation en ondelettes continues, voir ci-contre. L’idée est de représenter le signal comme une superposition de signaux à fréquences et à durées connues et limitées (c’est important, Fourier utilise des signaux à fréquences connues et à durées illimitées, c’est pour cela qu’on utilise les ondelettes continues qui servent à trouver dans la fluctuation de l’indice des intervalles de temps pendant lesquels les fréquences dominantes sont stationnaires). On voit donc que sur toute la durée des observations, le cycle à 400/500 jours est très dominant, ainsi que celui à 250 jours, par intermittences. Le reste est négligeable dans un premier temps.

On commence par regarder la transformation en ondelettes continues, voir ci-contre. L’idée est de représenter le signal comme une superposition de signaux à fréquences et à durées connues et limitées (c’est important, Fourier utilise des signaux à fréquences connues et à durées illimitées, c’est pour cela qu’on utilise les ondelettes continues qui servent à trouver dans la fluctuation de l’indice des intervalles de temps pendant lesquels les fréquences dominantes sont stationnaires). On voit donc que sur toute la durée des observations, le cycle à 400/500 jours est très dominant, ainsi que celui à 250 jours, par intermittences. Le reste est négligeable dans un premier temps.

Ayant trouvé des cycles stables sur tout l’intervalle dans la transformée temps/fréquences, on peut donc faire une transformée de Fourier (plus précise en fréquences, mais aveugle en temps) sur ce meme intervalle (si on n’avait pas eu de cycles stables, il aurait fallu rétrécir l’intervalle des observations et recommencer). Pas de surprise, on trouve les memes périodicités; par contre, ce qui est très intéressant, c’est de voir que sur le graphique en temps (à droite), le cycle dominant (en bleu foncé) a dépassé son maximum. Donc si l’on admet qu’il va rester stable cette année 2009, il doit basculer à la baisse pendant toute cette année (au pire, 400/2 jours, ca fait environ 9 mois).

Ayant trouvé des cycles stables sur tout l’intervalle dans la transformée temps/fréquences, on peut donc faire une transformée de Fourier (plus précise en fréquences, mais aveugle en temps) sur ce meme intervalle (si on n’avait pas eu de cycles stables, il aurait fallu rétrécir l’intervalle des observations et recommencer). Pas de surprise, on trouve les memes périodicités; par contre, ce qui est très intéressant, c’est de voir que sur le graphique en temps (à droite), le cycle dominant (en bleu foncé) a dépassé son maximum. Donc si l’on admet qu’il va rester stable cette année 2009, il doit basculer à la baisse pendant toute cette année (au pire, 400/2 jours, ca fait environ 9 mois).

On donne un autre argument en faveur de la forte dominance du cycle à 400 jours dans la fluctuation du Nikkei (fluctuation = indice moins tendance moindres carrés) en regardant son auto-corrélation. Ci-contre, à gauche, on peut voir que celle-ci présente des oscillations régulières très visibles. Ces oscillations se font à intervalles réguliers, ce qui indique un caractère périodique. En fait, si l’on connaissait l’indice sur une durée infinie, cette auto-corrélation serait exactement périodique; le fait que les bosses et les creux sont d’amplitude décroissante est une simple conséquence du fait que la fluctuation n’est connue que sur un domaine fini.

On donne un autre argument en faveur de la forte dominance du cycle à 400 jours dans la fluctuation du Nikkei (fluctuation = indice moins tendance moindres carrés) en regardant son auto-corrélation. Ci-contre, à gauche, on peut voir que celle-ci présente des oscillations régulières très visibles. Ces oscillations se font à intervalles réguliers, ce qui indique un caractère périodique. En fait, si l’on connaissait l’indice sur une durée infinie, cette auto-corrélation serait exactement périodique; le fait que les bosses et les creux sont d’amplitude décroissante est une simple conséquence du fait que la fluctuation n’est connue que sur un domaine fini.

On boucle la boucle avec le bruit de marché restant: ci-contre, en haut à gauche. Là encore, pas de mauvaise surprise, il est presque gaussien puisque la crise financière actuelle n’a pas eu de conséquences extraordinaires sur le Nikkei (à part ce mois de septembre/octobre ou le dévissage fut puissant et généralisé). La répartition probabiliste est très proche d’une loi normale de meme moyenne et meme écart-type. En conclusion: Il est assez exceptionnel d’obtenir une décomposition aussi propre d’un indice boursier réel sur une durée aussi longue (4 ans, ce n’est pas rien). Le fait que les cycles soient en train de se retourner à la baisse est cohérent avec les autres indices étudiés précédemment. Il semble que le Nikkei soit légèrement en avance sur le Dow, lui-meme en avance sur le CAC 40. Le coté négatif, c’est le faible nombre de dérivés à notre disposition pour jouer une baisse de l’indice sur plusieurs mois: je n’ai trouvé que chez Commerzbank un turbo short illimité avec un levier de moins de 4. Par contre, la sécurité est bonne avec un tel produit.

On boucle la boucle avec le bruit de marché restant: ci-contre, en haut à gauche. Là encore, pas de mauvaise surprise, il est presque gaussien puisque la crise financière actuelle n’a pas eu de conséquences extraordinaires sur le Nikkei (à part ce mois de septembre/octobre ou le dévissage fut puissant et généralisé). La répartition probabiliste est très proche d’une loi normale de meme moyenne et meme écart-type. En conclusion: Il est assez exceptionnel d’obtenir une décomposition aussi propre d’un indice boursier réel sur une durée aussi longue (4 ans, ce n’est pas rien). Le fait que les cycles soient en train de se retourner à la baisse est cohérent avec les autres indices étudiés précédemment. Il semble que le Nikkei soit légèrement en avance sur le Dow, lui-meme en avance sur le CAC 40. Le coté négatif, c’est le faible nombre de dérivés à notre disposition pour jouer une baisse de l’indice sur plusieurs mois: je n’ai trouvé que chez Commerzbank un turbo short illimité avec un levier de moins de 4. Par contre, la sécurité est bonne avec un tel produit.