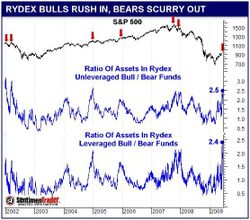

Contrairement à ce que vous pourriez avoir lu et entendu ici et là concernant tout le cash on the sidelines, c’est-à-dire l’argent attendant d’etre investi et détenu par de vulgaires trouillards qui ne les ont pas assez grosses pour rentrer tete baissée dans ce marché haussier dopé aux green shoots, voici des faits quantitatifs (décidemment, j’adore ce mot) à propos de la répartition bull/bear sur les fonds Rydex (vous savez, les fonds indexés sur le S&P 500 et utilisés entre autres choses pour calculer le Nova/Ursa Ratio). Et là, o divine surprise, apparait en pleine lumière la surpondération inhabituellement grande des bulls, que ce soit sur des fonds 100% ou à levier. Ma conclusion est donc: il est fort probable que du cash on the sidelines, il n’y en ait plus des masses, mais que des institutionnels qui se sont bien refaits dans ce rebond et qui sont prets à sortir avec leurs gains, il y en ait à foison! Des détails supplémentaires dans la langue de Shakespeare sont disponibles sur l’excellentissime blog de Zero Hedge …

Contrairement à ce que vous pourriez avoir lu et entendu ici et là concernant tout le cash on the sidelines, c’est-à-dire l’argent attendant d’etre investi et détenu par de vulgaires trouillards qui ne les ont pas assez grosses pour rentrer tete baissée dans ce marché haussier dopé aux green shoots, voici des faits quantitatifs (décidemment, j’adore ce mot) à propos de la répartition bull/bear sur les fonds Rydex (vous savez, les fonds indexés sur le S&P 500 et utilisés entre autres choses pour calculer le Nova/Ursa Ratio). Et là, o divine surprise, apparait en pleine lumière la surpondération inhabituellement grande des bulls, que ce soit sur des fonds 100% ou à levier. Ma conclusion est donc: il est fort probable que du cash on the sidelines, il n’y en ait plus des masses, mais que des institutionnels qui se sont bien refaits dans ce rebond et qui sont prets à sortir avec leurs gains, il y en ait à foison! Des détails supplémentaires dans la langue de Shakespeare sont disponibles sur l’excellentissime blog de Zero Hedge …

Un exemple très récent de « cash on the sidelines »: http://www.boursorama.com/opcvm/detail-actualite-opcvm.phtml?num=2ab431c08b0e7407e030a27ec9aa00ff

La question est de savoir quand ils vont sortir?

Les signes annonciateurs de baisse s’accumulent. TB est aussi repassé Bear. Il faudrait juste un petit electrochoc pour rechausser et partir plein schuss.

TB est sorti momentanément de ses positions bear…

3410 en ligne de mire

Oui, je viens de voir ça, mais je doute. En partie parce que depuis le 9 mars, Zero Hedge reporte une proportion importante de automatic trading et que ces machines-là en général ne font pas du Elliott (Elliott, c’est la psycho de groupe qui se reflète dans les niveaux de prix). Par contre, il me semble que les cotations depuis 3 mois recoupent bien un mouvement brownien, c’est-à-dire une marche aléatoire. Et ça, c’est plutot imprévisible, et c’est peut-etre pour ça qu’on arrive pas à distinguer une structure elliottiste claire. Toutefois, si ça ferme sous les 3340 sur le CAC et sous les 5100 sur le DAX, ça me renforcera encore sur mon idée de expanded flat …

dax sous 5100

cac sous 3340

on y sera…

semaine très flat !

@Deeldo: Ecoute, je crois pas qu’il faille trop se focaliser sur Elliott actuellement, sauf peut-etre pour les niveaux 3340 et 5080 qu’on avait bricolé ensemble il y a quelques temps.

Je ne sais pas si tu connais un peu les processus auto-regressifs, voir http://fr.wikipedia.org/wiki/ARMA#Exemple:_un_processus_AR.281.29

Si tu essaies de coller un formalisme AR(1) sur les cotations du CAC depuis 6 mois, tu trouves une racine de 1.0000 avec un résidu de 0.4% et un écart-type autour de 90. Cela signifie que les évolutions de notre indice depuis fin novembre peuvent etre interprétées sans problème comme une marche aléatoire … En particulier, des variations de + ou – 90 points par jour sont vraissemblables à 68%, + ou – 180 points à 95%. Tant qu’on reste dans ce régime-là, on peut rien faire à part lorgner du coté des niveaux du expanded flat MT elliottiste.