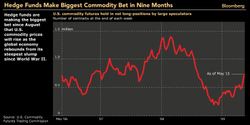

La nouvelle est tombée ce matin chez Bloomberg, à savoir que « Hedge Funds Bet Most Since August on Commodities: Chart of Day« . Le graphique ci-contre provient de cet article. Ce qui est un chouilla plus préoccupant, c’est qu’il apparait tout de suite une contradiction dans le texte de l’article: on y trouve juxtaposés les extraits suivants « Hedge funds are making the biggest bet in nine months that commodity prices will rise as the global economy rebounds from its steepest slump since World War II« , ce qui n’est pas délirant en soi, mais pose un problème lorsqu’on lit immédiatement après que « Sugar and corn had the largest net-long positions by the week ended May 19, while investors held the largest net-short positions in natural gas and copper« . Eh oui, vous avez bien lu copper. Nos gestionnaires spéculatifs sont short natural gas (ce qui est un peu bizarre, mais peut nous fournir une possibilité de gain fantastique lorsque les shorts seront dénoués) mais aussi shorts sur le cuivre. Or, le cuivre, c’est l’indicateur de la croissance industrielle des pays développés. Certains l’appellent le Dr. Cuivre. Des gérants de fonds calculent le ratio Cuivre/Or pour avoir une idée quantitative de la récession (d’autres considèrent les prostituées, mais c’est une autre histoire!).

La nouvelle est tombée ce matin chez Bloomberg, à savoir que « Hedge Funds Bet Most Since August on Commodities: Chart of Day« . Le graphique ci-contre provient de cet article. Ce qui est un chouilla plus préoccupant, c’est qu’il apparait tout de suite une contradiction dans le texte de l’article: on y trouve juxtaposés les extraits suivants « Hedge funds are making the biggest bet in nine months that commodity prices will rise as the global economy rebounds from its steepest slump since World War II« , ce qui n’est pas délirant en soi, mais pose un problème lorsqu’on lit immédiatement après que « Sugar and corn had the largest net-long positions by the week ended May 19, while investors held the largest net-short positions in natural gas and copper« . Eh oui, vous avez bien lu copper. Nos gestionnaires spéculatifs sont short natural gas (ce qui est un peu bizarre, mais peut nous fournir une possibilité de gain fantastique lorsque les shorts seront dénoués) mais aussi shorts sur le cuivre. Or, le cuivre, c’est l’indicateur de la croissance industrielle des pays développés. Certains l’appellent le Dr. Cuivre. Des gérants de fonds calculent le ratio Cuivre/Or pour avoir une idée quantitative de la récession (d’autres considèrent les prostituées, mais c’est une autre histoire!).

Encore plus embétant, le fait d’etre bull sur les matières agricoles ne me semble pas un signe de reprise économique. Au contraire, cela me semble un refuge afin de se positionner sur des actifs indispensables à la survie des hommes sur Terre. L’article ne précise pas la position tenue sur les métaux précieux, mais on y trouve néanmoins que

Laurent,

Que nous dit le « baltic dry index »?

il a l’air de remonter, c’est que les ports chinois sont toujours actif.