Le traitement du signal offre une palette de techniques à l’utilisateur lorsqu’il doit analyser et extrapoler un signal. L’analyse de Fourier décompose le signal en superposition de sinusoides, c’est-à-dire d’oscillations de fréquences constantes; l’information temporelle est alors complètement perdue mais cela n’induit pas de pertes parce que lorsque le signal est stationnaire (c’est-à-dire que qualitativement, il ne change pas, un peu comme la lumière dans l’air), une telle décomposition est parfaitement pertinente. L’analyse en ondelettes discrètes est une décomposition temps-fréquences, c’est-à-dire qu’on relache un peu l’hypothèse de stationnarité du signal dans lequel certains régimes transitoires (comme des chirps, par exemple) peuvent éventuellement exister. L’analyse en ondelettes continues est une passerelle d’une forme d’analyse à l’autre.

Le traitement du signal offre une palette de techniques à l’utilisateur lorsqu’il doit analyser et extrapoler un signal. L’analyse de Fourier décompose le signal en superposition de sinusoides, c’est-à-dire d’oscillations de fréquences constantes; l’information temporelle est alors complètement perdue mais cela n’induit pas de pertes parce que lorsque le signal est stationnaire (c’est-à-dire que qualitativement, il ne change pas, un peu comme la lumière dans l’air), une telle décomposition est parfaitement pertinente. L’analyse en ondelettes discrètes est une décomposition temps-fréquences, c’est-à-dire qu’on relache un peu l’hypothèse de stationnarité du signal dans lequel certains régimes transitoires (comme des chirps, par exemple) peuvent éventuellement exister. L’analyse en ondelettes continues est une passerelle d’une forme d’analyse à l’autre.

{kind=link}

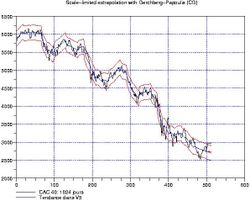

Ci-dessus, j’ai indiqué un graphique du CAC 40 sur 2 ans (512=2^9 jours) analysé par l’ondelette multi-fractale Daubechies 4 modifiée pour tenir compte d’un intervalle de mesures fini (la transformée en ondelettes, comme celle de Fourier, périodise le signal avant de l’analyser, d’ou l’hypothèse de stationnarité, une fois encore): la tendance de fond est indiquée en bleu foncé, on constate qu’elle est toujours descendante. Plus étonnant, l’intervalle de confiance large de 2 déviations standards de chaque coté englobe maintenant le plus-bas du 9 mars et le plus haut de jeudi dernier. Ci-contre, le bruit de marché résiduel dont on déduit cet intervalle de confiance à 95%.

Moralité: les cotations restent rarement longtemps proches des limites de l’intervalle de confiance. Soit la tendance baissière se retourne (mais cela serait étonnant si les analyses d’Elliott ont raison, car pourquoi on se retournerait complètement avant la fin de la vague 5 ?), ou bien soit les cotations reviennent vers le centre de cet intervalle (et comme la tendance de fond est encore nettement baissière, elles devraient faire un nouveau plus-bas).

Se pose alors la question de savoir pourquoi on devrait préférer cette décomposition là à une autre. Est ce que tu as une idée du rapport variance expliquée/variance totale? Ou bien, le rapport signal/bruit?

Le graphique est intitulé « extrapolation ». Mais les courbes s’arrètent là ou devrait commencer la partie extrapolée…

Salut laurent,

Il y a peut être une autre explication a tout ceci. A savoir que les gros acteurs du marché en ont peut être marre de voir leur stratégie aussi bien utilisé par les petits porteurs. Donc en mettant un peut de changement de leur attitudes stratégique, cela permet de rendre beaucoup plus conplexes l’analyse tendentiel (qu’elle soit classi Moyen mobile, ou elliotiste et frequentiel). En tout ces tout me semble être fait pour faire perdre le nord aux analystes. C’est d’ailleurs se que j’ais cru comprendre a partir des commentaire de ton avant dernier post. Chacun a sa propres configuration et la tendance analytique commence a diverger sérieusement. Ont parlait de poursuite de crise en « L » et en se momment c’est un peut le cas, avec une diminution de l’amplitude du frequentiel calculé a partir des moindres carré.

S’en est ou l’analyse de index comparé a l’or ?

@JP: non, il y a vraiment 10 jours d’extrapolation. Les 10 derniers points sont « plats » (ne pas hésiter à faire un zoom pour le voir), et à ce niveau, seule la tendance bleu foncé est a regarder.

@logique: bof, les petits porteurs ne représentent vraiment pas grand-chose … Je crois plus à une espèce de partie de poker menteur.

Mais c’est vrai que concernant les petits porteurs, je n’est pas été sufisement clair. Un fond de pension et qu’elle fond assurance vie reste pour moi constitué de petits porteurs. J’aurais du diferencier petit porteur actif sur le marché et petit porteur passifs sur le marché.