Revenons à notre indice préféré; en effectuant un detrending aux moindres carrés polynomial de degré 3 sur une période d’un an, on obtient le graphique ci-dessus. La tendance est dorénavant complètement neutre, ce qui ouvre la voie au scénario du rebond technique tant attendu … Toutefois, la fluctuation (ci-contre, à droite) met un bémol quant à cette configuration haussière. En effet, en bonne partie à cause du rebond du secteur bancaire mentionné ci-dessus (et initié par les déclarations un peu « optimistes » de Citigroup), l’indice se trouve à un niveau trop élevé et se doit donc de corriger afin de construire une base solide à partir de laquelle il pourra effectuer ce rebond. Est-ce un hasard si cette ultime correction constituera la sous-vague 5.5 de la construction elliottiste mentionnée de nombreuses fois ici ?

Finissons avec un coup d’oeil sur le bruit de marché résiduel. Presque rien à dire, c’est vraiment très proche d’une distribution gaussienne d’écart-type légèrement supérieur à 50 points. Donc l’intervalle de sécurité à 95% impose de se positionner à 100 points de distance pour prendre des positions sur l’indice.

j’aime bien votre manière de dire que ça va baisser sans trop vous avancer… ça permet de ne froisser personne, mais je vous sens baissier !

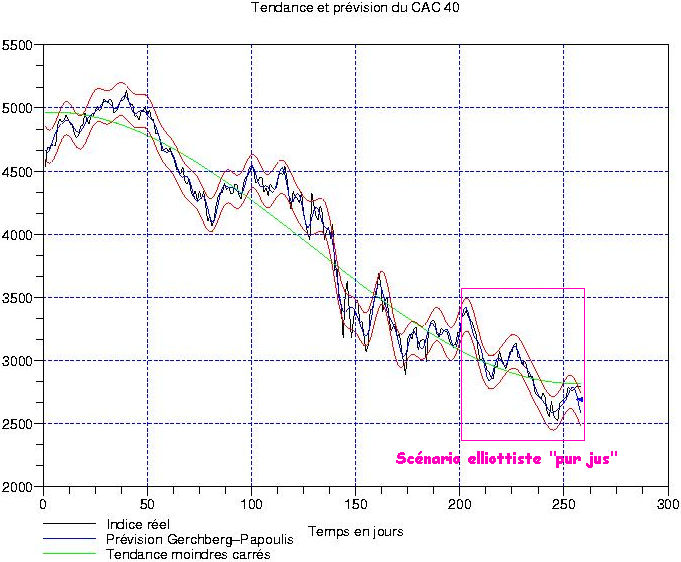

Salut Laurent. Je vois que tu as abandonné le traitement sur 2 ans de cotations pour maintenant te focaliser sur 1 an. Sauf erreur de ma part, sur 2 ans, le polynome de detrending (deg 2 ou 3) pointe encore bien au sud et ne semble pas vouloir redresser le nez contrairement à ton polynome sur 256j. Pour le reste, mon extrapolation sur la base de 2 ans de cotation va dans le meme sens que la tienne. Selon toi, comment peut on expliquer cette différence de comportement de la tendance polynomiale? Il est difficile de savoir à laquelle on doit se fier.

Cet indicateur semble bien aussi montrer que ça va baisser fort pour les prochains jours.

http://www.indexindicators.com/charts/cac40-vs-put-call-ratio-total-10d-sma-params-x-red-x/

http://dshort.com/charts/bears/four-bears-large.gif

@WB: oui, mais baissier CT. MT, je sens une reprise parce que le detrending est repassé neutre. Et puis ne perdez pas de vue les matières premières! voir le papier que j’avais écrit en février, il est toujours d’actualité: http://www.leblogfinance.com/2009/02/rici-energy-reb.html

@Piotr: très bon commentaire, y’en a de plus en plus qui suivent! Ca fait plaisir. Je pense à un retournement à CT, sur une base à la fois fondamentale (les plans de relance vont bien finir par avoir un effet, voir aussi le dernier post de tropical bear) et aussi sur une base elliottiste. Donc je cherche un detrending assez réactif; une solution est d’utiliser un échantillon assez court sur lequel la série temporelle est « stationnaire » (peu de modes de Fourier et un polynome de degré faible). Le résidu associé au degré 3 est très petit et l’analyse en ondelettes continues colle avec la FFT pour pointer un unique mode pour les oscillations dominantes. C’est donc une bonne configuration pour travailler. Sur 2 ans, mon detrending est un poil moins réactif et j’ai plus de modes de Fourier activés.

@Pierre: tout à fait. Voir aussi l’article de Bill Luby: http://vixandmore.blogspot.com/2009/03/equity-put-to-call-ratio-hits-ten-month.html

biensur que ca va baisser! cac en route pour les 2000 pts