Hier soir, j’ai essayé de montrer en quoi les algorithmes les plus modernes en traitement du signal pouvaient aider à mettre en oeuvre des vieilles techniques (vieux n’est pas péjoratif dans cette phrase) comme les « ondes d’Elliott ». Le Basis Pursuit est une technique récente dont le but est de décomposer un signal donné au moyen de la représentation la plus « creuse » (sparse) possible en utilisant un dictionnaire d’atomes issus de bases vectorielles redondantes (par ex. les polynomes, les sinusoides de Fourier, les ondelettes discrètes …). On obtient ainsi une écriture optimale en termes de complexité, une fois le dictionnaire fixé (et il peut etre vraiment très grand), et cette écriture s’obtient de facon non-séquentielle (c’est-à-dire que l’on obtient toute la décomposition d’un seul coup, et pas d’abord la partie polynomiale, puis la fluctuation … etc …). C’est ca le grand avantage, mais aussi le gros problème car la méthode est terriblement gourmande en temps de calcul. C’est pourquoi je ne l’utilise qu’avec un an de cotations et pas plus.

Hier soir, j’ai essayé de montrer en quoi les algorithmes les plus modernes en traitement du signal pouvaient aider à mettre en oeuvre des vieilles techniques (vieux n’est pas péjoratif dans cette phrase) comme les « ondes d’Elliott ». Le Basis Pursuit est une technique récente dont le but est de décomposer un signal donné au moyen de la représentation la plus « creuse » (sparse) possible en utilisant un dictionnaire d’atomes issus de bases vectorielles redondantes (par ex. les polynomes, les sinusoides de Fourier, les ondelettes discrètes …). On obtient ainsi une écriture optimale en termes de complexité, une fois le dictionnaire fixé (et il peut etre vraiment très grand), et cette écriture s’obtient de facon non-séquentielle (c’est-à-dire que l’on obtient toute la décomposition d’un seul coup, et pas d’abord la partie polynomiale, puis la fluctuation … etc …). C’est ca le grand avantage, mais aussi le gros problème car la méthode est terriblement gourmande en temps de calcul. C’est pourquoi je ne l’utilise qu’avec un an de cotations et pas plus.

{kind=link}

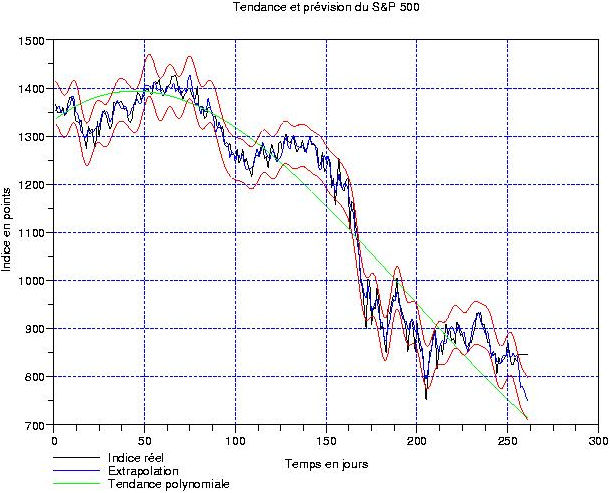

Si on regarde la fluctuation issue de cette décomposition sophisitquée, ci-contre à gauche, on voit que celle-ci présente une très forte corrélation avec un cycle de Fourier (en bleu foncé) largement retourné à la baisse. Or, les cotations se trouvent encore sur un maximum presque absolu. La tendance polynomiale conventionnelle est visible en haut, à droite, en couleur bleue. La modification effectuée par le Basis Pursuit donne la tendance en vert. On remarque que l’algorithme insiste pour maintenir une direction baissière prononcée, au contraire du detrending aux moindres carrés, nettement plus modéré. Dans un tel contexte, il est normal d’obtenir une extrapolation baissière à une semaine (graphique plus haut), d’autant que les cotations touchent maintenant le bord supérieur du « tube de sécurité » à 95%.

Si on regarde la fluctuation issue de cette décomposition sophisitquée, ci-contre à gauche, on voit que celle-ci présente une très forte corrélation avec un cycle de Fourier (en bleu foncé) largement retourné à la baisse. Or, les cotations se trouvent encore sur un maximum presque absolu. La tendance polynomiale conventionnelle est visible en haut, à droite, en couleur bleue. La modification effectuée par le Basis Pursuit donne la tendance en vert. On remarque que l’algorithme insiste pour maintenir une direction baissière prononcée, au contraire du detrending aux moindres carrés, nettement plus modéré. Dans un tel contexte, il est normal d’obtenir une extrapolation baissière à une semaine (graphique plus haut), d’autant que les cotations touchent maintenant le bord supérieur du « tube de sécurité » à 95%.

On termine en regardant rapidement la transformation en ondelettes continues de la fluctuation obtenue par cet algorithme. Rien à dire, excepté que celle-ci confirme la nette prédominance du cyle de Fourier à 100 jours (celui indiqué en bleu foncé sur le graphique de la fluctuation). Donc ou bien la tendance polynomiale est destinée à se retourner très rapidement (et vu les chiffres du chomage US, je n’y crois pas du tout), ou bien le S&P 500 est très surcoté (par l’entremise des annonces genre bad bank et mark-to-market), et ceci n’est pas destiné à durer.

On termine en regardant rapidement la transformation en ondelettes continues de la fluctuation obtenue par cet algorithme. Rien à dire, excepté que celle-ci confirme la nette prédominance du cyle de Fourier à 100 jours (celui indiqué en bleu foncé sur le graphique de la fluctuation). Donc ou bien la tendance polynomiale est destinée à se retourner très rapidement (et vu les chiffres du chomage US, je n’y crois pas du tout), ou bien le S&P 500 est très surcoté (par l’entremise des annonces genre bad bank et mark-to-market), et ceci n’est pas destiné à durer.

Comment est’il possible de traiter tout d’un seul coup. Là je bug sérieusement.

Je ne souhait pas un court bien que cela ne me ferait pas de mal. Mais si tu pouvait essayer de m’expliqué comment cela peut ne pas être un traitement sequentiel du dictionnaire ?

L’article de reference sur le BP: http://www-stat.stanford.edu/~donoho/Reports/1995/30401.pdf