Les nouvelles en provenance des USA ne montrent, en Juillet, aucun signe d’amélioration.

Les nouvelles en provenance des USA ne montrent, en Juillet, aucun signe d’amélioration.

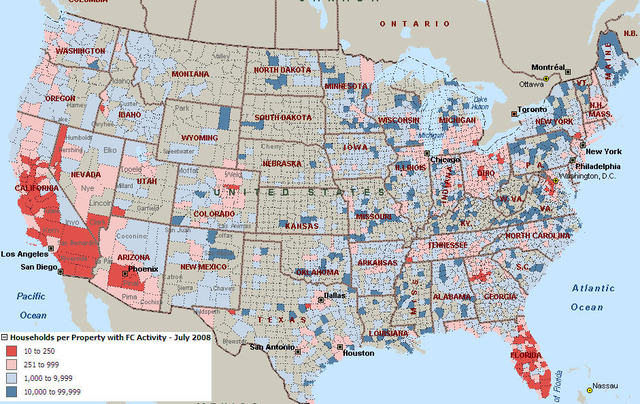

La « nouvelle économie » de « la Sun Belt », trinque le plus, avec la Floride, la Californie, le Nevada et l’Arizona.

La « rust belt », les anciens états industriels souffrent aussi énormément, mais aussi, c’est nouveau, les noeuds de communication aériens, la Géorgie (Atlanta est dès sa fondation, appelé à devenir un noeud ferroviaire de première importance « le coeur palpitant de la confédération », à l’époque de la guerre civile, et le le vrai centre économique de celle-ci) déclinent fortement, à l’image du secteur, où l’intervention fédéral est demandée avec insistance.

Y échappent quelques cantons éparses, dont ceux déblayés par Katrina, et un bloc plus compact en Nouvelle-Angleterre, qui représente le vrai centre du système.

Apparemment, le gouvernement fédéral serait intervenu discrètement pour éviter la défaillance d’états et d’autres autorités politiques (politique contra-cyclique).

Pour l’immobilier, la cause semble encore plus attendue, la nationalisation de Fannie Mae et Freddie mac entérine les phénomènes de fuite des ménages de logements dont la valeur est désormais largement inférieure à l’hypothèque.

Ces cas de figures, fréquents, sont d’ailleurs une attitude économique cohérente, en phase avec une population très mobile.

Plutôt que de sacrifier la mobilité professionnelle, on sacrifie l’hypothèque, à vrai dire, c’est un sacrifice assez léger.

Le système économique, basé sur la flexibilité a flingué l’immobilier.

Diamnce 7 septembre 2008

Je ne comprends pas : Aux US, quand on abandonne son logement, on ne doit plus rien à sa banque ? La dette est-elle effacée ? Si la banque revend la maison à vil prix après saisie, la personne qui subit le crédit ne doit-elle pas rembourser la différence à « sa » banque ? Qu’en est-il en France ?

c’est ca, tu laisses la maison et la dette avec. Mais il faut attendre un peu avant de reprendre un credit immobilier, et les credits conso sont surement un peu plus durs…

En France la dette reste. MemePas de faillite personnelle…

Je trouve ce système très bien. En France dans un tel cas on perd tout, son logement, mais aussi ses meubles, ses économies, sa voiture ( tout ça soldé aux enchères) et surtout on perd toute chance de refaire sa vie…

De plus avec ce système les banques supportent plus de risque et donc devraient faire plus attention ( même si on va que c’est pas le cas).

@JBB,

C’est vraiment bien vous êtes sur?

Je vis au dessus de mes moyens…je suis incapable de rembourser me dettes et vous trouvez ça bien que votre préteur doit assumer votre dette parce que vous ne savez gérer pas vos finances?

En France, on paye ce que l’on doit et si cela passe par vous ruiner c’est tout simplement que vous avez engager l’ensemble de votre patrimoine dans un crédit que vous n’avez pas la capacité de rembourser. Je trouve ce système très sain.

d’après la cour suprême US, le droit à la faillite est général (il concerne tout le monde, y compris l’état), d’ailleurs, historiquement, les etats primitifs ont souvent été fondé par des banqueroutiers, peuplé par des engagés (esclaves à temps), et le droit anglo-saxon lie le prêt non pas à la personne, mais au bien. Je crois que ce système n’est pas mauvais, non plus, il évite théoriquement de prêter n’importe quoi à n’importe qui.

« Je crois que ce système n’est pas mauvais, non plus, il évite théoriquement de prêter n’importe quoi à n’importe qui »

D’où la crise des subprime, des prêts non garanties aux personnes non solvables.

Sérieusement c’est cela un bon système pour vous?

dans ce cas de figure, il faut responsabiliser preteur et emprunteur.

La crise subprime est du à l’abandon de toute prudence par les preteurs (prets NINJA), qui ont joué : « après moi, le déluge ».

Aux Etats Unis, il existe deux types de prêts : les prêts « non recousrse » et les autres.

Les prêts immo sont « non recourse » dans la plupart des états mais pas tous. Ils le sont dans la plupart des états bullesque (Floride, Californie etc). Si l’emprunteur fait défaut, le prêteur peut saisir le bien hypothéqué, mais que celui ci. Il n’y a pas recours (recourse) sur les autres biens de l’emprunteur.

Et c’est pour cela que les gens abandonnent leurs maisons (they walk away) car ils ont un actif bien inférieur à leur dette.

Au début c’était le subprime, des pauvres gens incapables de rembourser et cela a déclenché la crise. Aujourd’hui ce sont les classes moyennes et aisées qui rendent les clés de la maison qui est considérée comme un mauvais investissement. Et c’est ça qui fait peur à l’admin Bush et Wall Street.

Quant aux prêts recourse, le prêteur peut s’en prendre aux autres actifs de l’emprumteur en faillite sauf ce qui est inaliénable……. la maison et la voiture ! (dans l’hypothèse où ces biens sont en propriété pleine, c.à.d. qu’il n’a pas de crédit dessus….)

J’y vois plus clair, merci.

En extrapolant un peu, une bonne partie de la dette américaine, une fois titrisée et globalisée, serait aussi « non recourse », non ?

@ Oui Patrick la responsabilité de la crise des subprimes revient aux prêteurs mais aussi aux emprunteurs.

A Papy

Vous avez raison concernant, la progression de la crise dans les classes moyennes voir supérieures, pour cela je vous invite à lire cet article du NYT:

http://www.nytimes.com/2008/09/07/realestate/07cover.html?ref=realestate

Qui parle de la crise à Manhattan… oui oui Manhattan

http://www.magies.org/magie/2007/04/02/15539-parisi-fort-smith-patrick-reymond-clip-4-2007/

cliquez sur le lien pour voir qui est votre bloggeur ….

Effectivement un magicien…. comme dans ses propos

Poupsiok, J