Quand Maurice Chevalier chantait ma pomme, il incarnait un clochard.

Quand Maurice Chevalier chantait ma pomme, il incarnait un clochard.

L’âge d’or du clodo vient de finir.

Explications. Mimile, qui habitait le 3°carton après les poubelles et juste devant la bouche d’égout, un jour se trompe et au lieu de demander une piécette à un passant, demande cela à un employé de banque.

Paf, il se retrouvait avec un prêt de 200 000 $, dans un quartier où sont relogés tous ses copains.

Mais, Ben, qu’est intelligent, qu’a fait des études, il s’est aperçu que ça posait problème.

Maintenant, on va demander ses fiches de paies à Mimile.

Moi, j’savais bien qu’aurait un putain de surdoué pour mett’ fin à la crise subprime.

Comme quoi, y’en a qui gamberge, quand même.

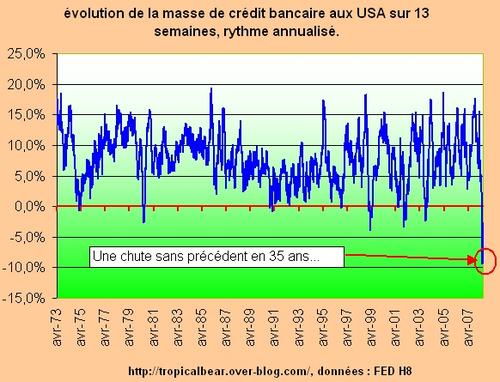

Donc, plus de » No Income, No Assets, No Job « .

Mais on continue, avec la rediffusion des « Voyages de Gulliver » où l’on voit l’héroïque FDIC (Federal deposit insurance corporation, 53 milliards de fonds), prendre en charge la totalité du secteur bancaires (même endettement avec deux zéros en plus).

Déjà Indymac (32 milliards d’actifs) avait siphonné entre 4 et 8 milliards, nous allons donc assister à une belle dégringolade quand une banque dix fois plus grosse va se sentir mal.

Mode rigolade on – « La majorité des banques sont hors de danger et solides « -Mode rigolade off.

Ces paroles sont de la présidente du FDIC ( il parait que son livre de chevet est « Pinocchio »).

Désormais, tout le monde sait que le secteur financier US en entier est merdeux, condamné.

Le prochain président va se retrouver dans la situation de Lenine en 1917.

De fait, par implosion du système économique en entier, l’économie est nationalisée.

Car la disparition pure et simple du secteur bancaire, plombe le recours au crédit et la création monétaire, mais à la différence du Japon des années 1990, cela se passe dans l’économie dominante qui impulse la demande mondiale.

Désormais, plus personne n’a confiance en personne.

Le dernier discours de Bernanke a jeté de l’huile sur le feu et propage la panique.

Le sort en est jeté. Aux USA, il n’y aura plus personne pour financer l’immobilier.

En Europe, cela attendra un peu plus longtemps, mais le sort sera identique.

Toute bêtise venant des « ZétaZunis » étant immédiatement imitée.

En attendant, je vais me livrer à la lecture : « le jardin pour les débutants » et « la patate, facile ».

Le bon terme, ce sont les emprunts NINJA : « No Income, No Job nor Assets. »

Quelle sont les banques françaises les plus vulnérables?

@JBB

la bonne question a poser est:

« quelles sont les banques qui ne sont pas touchées? »

@JBB

Très bonne question et je vous remercie de me l’avoir posée…

La réponse avait déjà été donnée par un commentateur :

La banque la plus sûre en ce moment c’est de l’or et des rubis enterrés sous la caravane au fond du jardin.

Avant de rigoler laisser passer un peu de temps, on ne sait jamais, ça pourrait ne pas être drôle.

LA BANQUE POSTALE?

@ff

La banque postale est en effet la seule à ne pas avoir expatrié les deniers de ses petits épargnants.

Elle se retrouve donc chargée de renflouer la Société Générale (la deuxième banque la plus exposée après le Crédit Agricole) via des actions communes dont personne n’est dupe.

Le paquebot bancaire n’a pas de cloisons étanches. Ainsi, si un caisson se vide les autres se déversent dedans et il ne reste plus qu

Ca fait quelques années que j’épargne en attendant que l’immobilier baisse, mais si je perds tout dans la faillite de ma banque je serais bien avancé. N’aurait il fallut pas mieux m’endetter en attendant que mon prêteur fasse faillite ( et me libère de mes obligations de remboursement?)

Qu’est ce que je peux craindre pour:

– un PEL & codevi à la SG

– un livret A à la caisse d’epargne

– un livret orange chez Ing

– une assurance vie à l’AFER

– un PEA chez boursorama

Faut il retirer tout en billets ( ce qui me parait pour le moins tout aussi risqué).

@JBB

Les dépôts sur livrets et comptes courants sont garantis légalement à concurrence de 70.000

A priori, la garantie chez ING serait de 20.000 Euros contre 70.000 Euros par établissement pour les banques françaises.