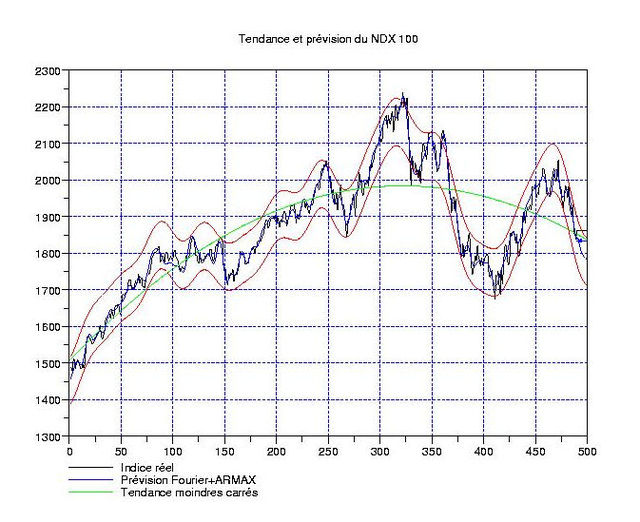

Après le rebond poussif de Wall Street ce soir, du en partie au désastre moins terrible que pressenti pour General Motors (ceux qui prennent le malus annuel à tous les coups!), on peut essayer de regarder l’indice technologique élargi. C’est un indice difficile, comme j’ai essayé d’expliquer dans une note précédente; la raison en est que diffiérents algorithmes donnent différents résultats. Toutefois, à plus court terme, on peut voir quelque chose émerger (voir figure de gauche): comme d’habitude, une tendance de fond concave semble apparaitre pour 490 jours de mesures (un peu moins de 2 ans). Remarquons qu’elle est beaucoup moins nette que pour le CAC40 ou le S&P 500. D’autre part, bien que l’on soit loin (dans le temps) du point ou la dérivée s’annule (environ au mois d’aout 2007), celle-ci reste faible comparée (entre autres) au CAC ou au WOWAX.

Après le rebond poussif de Wall Street ce soir, du en partie au désastre moins terrible que pressenti pour General Motors (ceux qui prennent le malus annuel à tous les coups!), on peut essayer de regarder l’indice technologique élargi. C’est un indice difficile, comme j’ai essayé d’expliquer dans une note précédente; la raison en est que diffiérents algorithmes donnent différents résultats. Toutefois, à plus court terme, on peut voir quelque chose émerger (voir figure de gauche): comme d’habitude, une tendance de fond concave semble apparaitre pour 490 jours de mesures (un peu moins de 2 ans). Remarquons qu’elle est beaucoup moins nette que pour le CAC40 ou le S&P 500. D’autre part, bien que l’on soit loin (dans le temps) du point ou la dérivée s’annule (environ au mois d’aout 2007), celle-ci reste faible comparée (entre autres) au CAC ou au WOWAX.

{kind=link}

{kind=link}

Lorsqu’on regarde la fluctuation (ci-contre), on voit que 2 cycles dominent complètement le spectre de Fourier. D’autre part, la volatilité a explosé entre aout 2007 et janvier 2008, mais il semble qu’elle revienne lentement à la normale. C’est un cas de volatility clustering, qui illustre le fait qu’on s’énerve toujours plus vite qu’on se calme. Donc, en résumant, il se décide plusieurs choses actuellement sur l’indice: 1. la tendance de fond s’installe-t-elle durablement à la baisse (si oui, ceux qui veulent la jouer devront utiliser des produits sans valeur temps à cause de sa lenteur) et 2. la volatilité se calme-t-elle vraiment ? (si oui, on en a encore pour 100 points de baisse avant une petite reprise qui pourrait démarrer 2ème quinzaine de juillet environ). C’est cela qu’indique l’extrapolation de la première figure …

Lorsqu’on regarde la fluctuation (ci-contre), on voit que 2 cycles dominent complètement le spectre de Fourier. D’autre part, la volatilité a explosé entre aout 2007 et janvier 2008, mais il semble qu’elle revienne lentement à la normale. C’est un cas de volatility clustering, qui illustre le fait qu’on s’énerve toujours plus vite qu’on se calme. Donc, en résumant, il se décide plusieurs choses actuellement sur l’indice: 1. la tendance de fond s’installe-t-elle durablement à la baisse (si oui, ceux qui veulent la jouer devront utiliser des produits sans valeur temps à cause de sa lenteur) et 2. la volatilité se calme-t-elle vraiment ? (si oui, on en a encore pour 100 points de baisse avant une petite reprise qui pourrait démarrer 2ème quinzaine de juillet environ). C’est cela qu’indique l’extrapolation de la première figure …

Ces graphes imcomprehensibles et trop compliqués commencent a nous agacer sérieusement sur ce blog finances .

Trop c’est trop, c’est du chinois .

Merci pour le reste du blog c’est trés passionnant .

Merci Laurent pour vos analyses originales qui changent des AT habituelles.

Ca reste technique, il faudrait que je retrouve mes cours de traitement du signal ;o), mais vos extrapolations ont montré leur efficacité.

@Sabib

Votre commentaire est un peu radical. Nous ne sommes pas tous agacés, loin s’en faut.

Les contributions de Laurent sont complémentaires de celles d’Elisabeth (informations marché pour éclairer les investisseurs sectoriels) et de celles de Michel (Analyses techniques).

Elles font certes appel à un bagage mathématique assez important, mais ne disqualifient pas le lecteur pour autant.

Regardons ensemble les graphiques proposés : le premier, en haut d’article, nous montre en premier lieu l’évolution de l’indice sur une période donnée (tracé noir).

Puis Laurent identifie une tendance dite « des moindre carrés », qui est en fait la représentation graphique d’un polynôme (équation mathématique) de degré le plus faible possible. Cette courbe, verte, constitue une tendance « de fond » des évolution de l’indice.

Il ajoute après une courbe dite « Prévision Fourier+ARMAX » qui présente le résultat de ses travaux mathématiques sur les harmoniques.

Le second set de graphs est plus complexe…

Celui de gauche, je ne le comprends pas encore. Celui de droite, c’est le cours de l’indice « corrigé » : on est à l’ordonnée zéro dès que la courbe de l’indice coupe la tendance des moindres carrées (verte du premier graphique). C’est donc une analyse des écarts à la tendance.

Les courbes harmoniques portées sur ce graphiques sont des cycles calculés, qui, « sommés », nous donne la synthèse (en rouge, relativement confondue avec la courbe de l’indice).

On peut trouver cela artificiel, mais la quasi adéquation de la synthèse et de la courbe réelle est exceptionnelle.

Ce que j’aimerais pour ma part, c’est une validation du modèle sur les deux mois qui viennent. Laurent, à ce propos tu m’expliquais que c’était difficile, toutefois, peux-tu revenir toutes les deux semaines avec une actualisation de tes graphs (équations de la tendance des moindres carrés, et de la synthèse à trois fréquences maintenues, mais cours de l’indice actualisé)? L’objet de cette demande étant de voir jusqu’à quel point on dispose d’un outil de prédiction avec tes analyses.

Bonjour Laurent,

Continue tes analyses!!!!! Très bien d’avoir une analyse technique sur la bourse qui complète le travail de Michel Delobel. En plus ton point de vue est souvent plus bearish que celui de Michel et il est bon d’avoir différents point de vue!

@sabib, passe ton chemin sur ces articles personne ne t’oblige à les lires!!!

Je passe une minute pour compléter *l’excellent* tutorial de Reac: le graphique de gauche dans la 2ème figure qui semble poser problème représente la transformation de Fourier de l’oscillation qui est à droite.

Sauf que: habituellement, la TdF est représentée graphiquement en fonction des fréquences. Moi je la représente en fonction des périodes des cycles apparaissant dans la décomposition. Ces cycles s’expriment en jours (c’est plus simple que des fréquences qui seraient en « 2*pi/jours »!).

Donc pour le graphique NDX, on voit 2 grandes bosses aux abscisses 125 et 250 jours (environ), ce qui montre que les oscillations sont complètement dominées par les très basses fréquences (les longues périodes). C’est ce que Barry Ritholz appelle « suivre les éléphants ». On a un autre pic vers 50 jours, le reste est vraiment plus petit.

La ligne noire représente le résultat de l’algorithme de la FFT (Fast Fourier Transform): c’est la référence. Les batons bleus sont le résultat d’un autre algorithme dit « hidden periodicities » qui sert essentiellement à valider l’autre. Si les 2 algos sont très différents, il vaut mieux changer de fenètre temporelle (en général allonger les mesures).

Je termine en soulignant que le fait que les basses fréquences (mais pas les très basses, en particulier, la moyenne est toujours nulle) dominent est une conséquence du detrending moindres carrés. Ca se démontre rigoureusement: si vous avez une interpolation de degré « n », alors vous avez « n+1 » moments nuls, et la transformée de Fourier a « n » dérivées nulles en zéro. Donc le signal est concentré autour d’une « patate » que l’on pourrait appeler « band pass » comme dans le traitement du signal.

Au fait: j’ai retrouvé les articles de Barry sur l’idée de « suivre les elephants ». C’est vraiment intéressant à lire et dans l’esprit de « chercher les basses fréquences » (les éléphants sont lents):

http://bigpicture.typepad.com/comments/2005/06/apprenticed_inv_2.html

http://bigpicture.typepad.com/comments/2005/07/apprenticed_inv.html

Pour ce qui est du suivi des graphiques, je vais essayer de faire de mon mieux. Par contre, il faut bien voir que les extrapolations ne sont pas « magiques »: elles partent du principe que 80% du futur est contenu dans le passé (les empreintes de pachydermes), mais il y a toujours une marge d’erreur. Par exemple, j’ai perdu pour 30 points une position baissière sur le DAX fin avril début mai lorsque l’indice a franchement dépassé 7100. Ca n’a vraiment pas duré, mais le mal est venu d’une marge d’erreur trop optimiste. On avait là typiquement quelque chose qui relevait des « hautes fréquences » (moins de 10 jours) qui file systématiquement à la poubelle: alors, en général, on peut se le permettre, mais parfois (comme avec le DAX), ca coute cher.