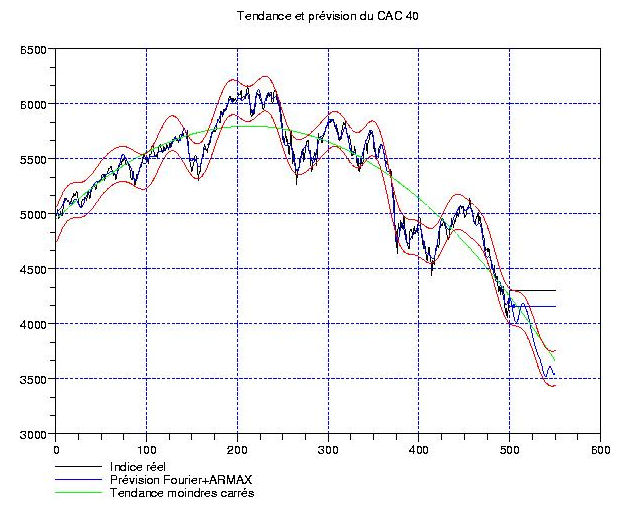

A la suite du rebond qui se produit depuis mardi dernier (qui fut aussi la journée ou le plus bas à 4024 points fut touché en séances), on peut se demander ce que nous dit le traitement du signal sur l’évolution future de l’indice. Sur la figure ci-contre, on voit que la cloture de vendredi soir nous a fait toucher le bord haut du « tube de sécurité » qui est calculé pour contenir à 95% les fluctuations de l’indice. Cela pourrait suggérer qu’il ne reste plus beaucoup de marge à la hausse (sauf effet de « bruit de marché »). La figure est obtenue avec 500 jours d’observations avec 50 jours d’extrapolation (à partir de la flèche bleue).

A la suite du rebond qui se produit depuis mardi dernier (qui fut aussi la journée ou le plus bas à 4024 points fut touché en séances), on peut se demander ce que nous dit le traitement du signal sur l’évolution future de l’indice. Sur la figure ci-contre, on voit que la cloture de vendredi soir nous a fait toucher le bord haut du « tube de sécurité » qui est calculé pour contenir à 95% les fluctuations de l’indice. Cela pourrait suggérer qu’il ne reste plus beaucoup de marge à la hausse (sauf effet de « bruit de marché »). La figure est obtenue avec 500 jours d’observations avec 50 jours d’extrapolation (à partir de la flèche bleue).

Ce qui est aussi appealing, c’est que ce type d’extrapolation nous donne quelques oscillations sur les 4000 points avant de filer tout droit vers les 3600 points … Par contre, du coté des fluctuations (voir figure à gauche), on voit que le rebond s’effectue à partir d’un point qui se trouve un peu haut par rapport aux précédents … Tout cela semble suggérer qu’il soit prudent d’attendre d’éventuels signaux de confirmation avant de passer bull pour l’été sur notre indice national.

Ce qui est aussi appealing, c’est que ce type d’extrapolation nous donne quelques oscillations sur les 4000 points avant de filer tout droit vers les 3600 points … Par contre, du coté des fluctuations (voir figure à gauche), on voit que le rebond s’effectue à partir d’un point qui se trouve un peu haut par rapport aux précédents … Tout cela semble suggérer qu’il soit prudent d’attendre d’éventuels signaux de confirmation avant de passer bull pour l’été sur notre indice national.

je vois pas trop l’interet de poster des previsions concues sur des modeles dont les bases ne sont mm pas expliquées…

Les bases ont été commentées avec les lecteurs réguliers en grand détail depuis au moins 6 mois tout au long de mes interventions sur ce blog. Pour les retrouver, il suffit de faire une recherche google du type « moindres carrés fourier extrapolation site:www.leblogfinance.com ». Bonne lecture!

Je dirais même plus que Sircharles!…L’utilisation, pour les prévisions boursières, de ces modèles statistiques par modélisation polynômiale, le temps étant la seule variable explicative: c’est de la foutaise, pire du charlatanisme!…

Ces modèles servent, à la limite, à interpoler ou à détecter à postériori certaines anomalies passées sans les expliquer!

Utiliser ces modèles pour extrapolation, c’est se mettre le doigt dans l’oeil jusqu’au coude car on sort du domaine de définition (par définition, surtout que les variations boursières n’ont rien de continu)…En tout cas, ça en jette dans des réunions de salon!…

(Celà fait longtemps que j’avais envie de le dire: c’est fait!…)

Du charlatanisme, rien que ca ? Mais au fait, qui parle de modélisation statistique ? Pas moi en tout cas. Parce que l’idée, c’est justement d’éviter comme la peste les modèles ad-hoc couramment utilisés en stats.

Vous dites que l’on sort du domaine de définition de l’extrapolation; là par contre, il faut que je vous calme parce que ce n’est tout simplement pas vrai. Les variations boursières sur les indices journaliers ne sont pas discontinues dès lors qu’on les interpole de facon Lipschitz-continue (par contre, elles ne sont pas continuement dérivables, ca c’est clair, mais on n’a pas besoin de cette hypothèse-là). D’autre part, on a besoin de supposer que les signaux sont à bande limitée, ce qui est vrai: aucune fréquence infinie n’apparait dans les cotations boursières d’un indice de big-caps (rien de tout cela ne marche sur Alternext par exemple).

Il y a la difficulté de trouver un bon compromis entre la durée des observations, la complexité de la tendance sous-jacente, la largeur de bande fréquentielle et la longueur de l’extrapolation, mais il y a des théorèmes solides là-dessus. On ne sort absolument pas de leurs conditions d’application lorsque l’on fait un peu attention à ce qu’on fait.

Pour défendre Laurent : la finance moderne, celle des salles de marché, se fonde largement sur des modèles mathématiques où des coefficients (bêta ou autres)affectés aux titres ne voient leur validité éprouvée que par le temps.

D’ailleurs, pour les trouver, ces coefficients, je me souviens qu’on construisait des modèles de régression linéaire pour sortir variance et covariance (ça date, près de 6 mois quand même…).

Après, avec la droite de marché du titre considéré, on achète ou on vend selon la position du titre.

C’est un peu basique comme approche, mais c’est comme ça.

Il se trouve que Laurent introduit :

1/une macro-tendance non linéaire.

2/ des micro-tendances harmoniques de périodicité et amplitude variée

pour faire évoluer les modèles usuels dans un cadre moins académique.

Navré de chagriner les plus rétifs à ce genre de sujet, mais ça m’intéresse grandement.

Et donc, Laurent, n’hésite pas à insister! Les lecteurs doivent pouvoir faire le tri par eux-mêmes.

Il est illusoire de penser que c’est la gestion économique d’une entreprise ou d’un secteur qui influe au jour le jour sur le cours de bourse. Tout au plus, ces données déterminent-elles la tendance lourde, de fond (ce qui est déjà colossal).

L’essntiel d’une variation de cours s’explique par des arbitrages de portefeuille chez les plus gros investisseurs (fonds ou banques), lequel est mathématiquement motivé.

Tout à fait d’accord avec Reac. Petit commentaire en passant: les arbitrages des banques et des grands fonds (pas le film avec Jacqueline Bisset, hein ?!) se fait sur un rythme périodique d’environ 3 mois, ce qui motive la décomposition de Fourier d’une facon un peu réaliste. Par ailleurs, la vitesse de propagation de l’information (publication des CA ou résultats) des entreprises est aussi de 3 mois. Tout cela pour dire que, bien qu’apparemment artificielle, la décomposition de Fourier pour les fluctuations est plus fondée qu’on pourrait le penser …

Par contre, la tendance « lourde » reste un objet assez difficile à appréhender. Dans le doute, on fait du moindres carrés en essayant de vérifier systématiquement que la tendance ainsi obtenue est cohérente avec celle qui sort d’un filtrage en ondelettes grossier (passe-bas, quoi …).

En ce qui me concerne, je trouve les articles postés par Laurent très intéressants. Je me familiarise avec l’analyse technique et ce site vient apporter des compléments pertinents. Libre à chacun d’en penser ce qu’il veut, cependant avant de juger, il faut bien comprendre le mécanisme.

Mes cours de maths sont loin mais en utilisant google et en cherchant un peu sur le blog, j’ai compris la démarche.

De la bouillie pour les chats!…Voir le rebond du CAC40!

Montrez moi comment vous auriez pu le prévoir!!!

Il est clair que l’on peut juste preciser une tendance. Il faut juste savoir qu’a partir du momment ou un des sous jacent (action) baisse. Cela va impacter l’enssemble de l’indice (index). A chaque baisse les gros investisseur ont besoin de réequilibrer le protefeuille du sous jacent qui aura baissé. Se qui implique qu’il vont vendre d’autre sous-jacent (action) et faire baisser encore plus celui qui baisse afin de pouvoir faire du réequilibrage. Mais comme ils sont beaucoup dans le salle et que chaque s’occupe soit de quelleques valeur (action) soit des index (parquet d’action) d’autres s’occupent de l’arbitrage monaitaire avec aussi un paquet d’action a faire changer d’endroit. C’est toujours un peux chaotique. Une grande baisse des sous-jacent peux avoir une forte rentabilité sur les options par example, donc la personne en charge des option liquidera sont actions avant l’échéance. C’est un gros merdier en fait. Mais une chose et sur dés que les risques augmentent la tendance et a la baisse afin d’éviter les depots de garanti sur futur et options. Et puis ca coute cher de trop monter ont est jamais a l’abris d’un Rockfeller ou d’un Rotchild.

M’enfin le but reste de pigeonner le petit porteur qui n’y comprends rien. C’est pour cela qu’il ont invanté les PEA et les interressant en actions.

M’enfin il y a quand même des indicateur il faut les chercher dans le passé. Car la quantité d’argent disponible pour investir en bourse dépends de certains facteurs et les taux d’intéret y sont trés present.

@Pierre: vous etes fatigant à toujours tenir le meme ton péremptoire. En fait, l’eventualité d’un rebond était bien prévue dans l’article suivant:

http://www.leblogfinance.com/2008/07/cac-40-pas-de-r.html

NON, NON, et NON! vous n’aviez rien prévu de plus qu’une petite variation conforme à ce qui devait (de toute façon) se produire compte tenu des variations passées!…Petite variation, qui enrobée d’un charabia propre à madame Soleil et située dans un intervalle tellement vague, que chacun peut l’interpréter comme il le veut!!!…

Vous n’aviez pas prévu l’ampleur du rebond récent!!!…

NON, NON, et NON! vous n’aviez rien prévu de plus qu’une petite variation conforme à ce qui devait de toute façon se produire, compte tenu des variations passées!…Petite variation, qui enrobée d’un charabia propre à madame Soleil et située dans un intervalle tellement vague, que chacun peut l’interpréter comme il veut!!!…

Vous n’aviez pas prévu l’ampleur du rebond récent!!!…

Et elle est ou, l’ampleur du rebond récent ? Wall Street ferme rouge ce soir.

Néanmoins, vos jérémiades me donnent une idée: écrire une note sur des résultats mathématiques solides expliquant jusqu’à quel point on peut tenter d’extrapoler un signal, en fonction de sa durée et de sa complexité fréquentielle (de la largeur de sa bande passante, pour ceux qui connaissent le traitement du signal).

Maintenant, vous n’etes pas obligé de le lire si ca ne vous plait pas …

Laurent, la recherche d’une martingale m’intéresse vraiment; mais, je trouve le traitement de signal, bien adapté aux phénomènes déterministes, mais mal adapté aux phénomènes stochastiques (aléatoires) SURTOUT pour la prévision!…

2 choses: pourquoi etes-vous si sur que la bourse soit un phénomène aléatoire ? Vous pensez sincèrement que Buffet, Soros ou Albert Frère jouent au casino ? En général, on modélise en stochastique des choses auxquelles on ne comprend pas grand-chose; par ailleurs, et je crois que ce soit important, un processus peut etre vu comme stochastique sur une échelle de temps courte, et pratiquement déterministe sur une échelle plus longue parce que des effets de moyenne entrent en compte. D’autre part, pour faire qqchose en stochastique, il faut à un moment commencer à faire des hypothèses de stationnarité, ce qui est pour le moins moins aussi douteux que le traitement du signal.

Et puis, au lieu de me casser les pieds avec vos grands discours, montez donc votre système expert, et revenez ensuite présenter de brillants résultats. Tout le monde sera très heureux d’écouter vos idées concrètes …

Mr Gosse vous en êtes un vrai d

Si je vous suis bien, balancer à quelqu’un « c’est de la foutaise, pire du charlatanisme! », c’est le top de la courtoisie ? C’est assez ridicule, ce que vous écrivez, vous ne trouvez pas ?

D’ailleurs, le Père la morale défenseur de la politesse sur les forums (à quel travail titanesque vous etes-vous attaqué, mon bon monsieur!), j’imagine qu’à un intervenant de votre niveau n’a pas échappé le fait que la personne que vous défendez a choisi comme pseudo le nom du chevalier Bayard « sans peur et sans reproche », ce qui en dit long sur son ego. Voir: http://fr.wikipedia.org/wiki/Pierre_Terrail_de_Bayard

Ceci étant dit, je profite de votre commentaire limite douteux pour mettre au point une chose: les analyses que je publie ici sont une « exclu » du site. Vous pouvez chercher le web en long et en large, vous ne trouverez pas ailleurs de traitement du signal moderne appliqué aux indices boursiers. Précisons que ceux qui n’apprécient pas ne sont pas obligés de lire.

En oubliant le temps et l’énergie consacrés aux développement du code (plus d’un an), chaque article demande de générer les graphiques au format PS, les convertir en JPG avec Ghostscript, les retailler à un bon format puis éventuellement les annoter. En comptant la rédaction, ca fait minimum 20/30 minutes de vrai boulot par post. En comparaison, faire des chandeliers avec des traits sous le Java applet de Boursorama, ca prend 5 minutes et ca sort directement au bon format graphique.

Tout cela mis ensemble, il n’échappera à personne qu’il devient extrèmement gonflant de voir débarquer un type affublé d’un pseudo prétentieux me sortir que « c’est de la foutaise, pire du charlatanisme! » (c’est surement l’idée que Mr.Robert se fait d’un comportement courtois) alors qu’il ne pige visiblement rien: confusion entre statistique et traitement du signal, mauvaise compréhension de l’inter/extrapolation et j’en passe …

Bref, je rappelle encore que personne n’est obligé de lire, encore moins de commenter. Personnellement, je lis des tas de foutaises sur des sites boursiers et je ne perds pas de temps à commenter de facon agressive bien caché derrière un pseudo parce que c’est complètement inutile.

Lorsque vous voulez réagir, faites-le bien et de facon constructive. Si vous avez des idées à suggérer, faites-le de facon sympathique; prendre l’auteur à rebrousse-poil n’avance pas à grand-chose …

Salut Laurent,

le prochaine fois tu évitera de repondre au con (bayaard et son zbir). C’est toujours une source d’emmerde. Par contre tu en est ou de l’analyse des signaux ? Moi ca l’interrese vachement ton approche….

Ca avance … je reprends les analyses la semaine prochaine! J’ai pris quelques jours de vancances parce qu’il fait vraiment chaud, ici. Bon WE!

Laurent, je lis avec grand intérêt tes billets. Je suis même devenu un vrai addicted du blog. Je trouve vraiment les analyses pointues, argumentées et pédagogiques.

J’ai prix bx4 comme indiqué CAC 40: début du pull-back estival ? 18/07/2008.

tu parlais d’atteindre les 4500. j’ai pris bx4 vers 4450 et depuis… eh bien je gagne du pognon. y a t il une probabilité d’atteindre 90 euros bientot pour bx4 ?

continue de passer du temps à mettre tout ceci gratos en ligne ! thanks.

Merci pour ces remerciements! Alors oui, bien sur, je compte bien continuer à poster des analyses, meme si pour le moment je suis très feignant rapport à la nouvelle vague de chaleur qui est en train de passer ici (j’habite dans le sud de l’Italie) …

Alors pour ce qui est du BX4, je crois que pour les gens qui ne font pas du court terme (une semaine et moins), c’est la Rolls. A noter que notre ami Tropical Bear a fait un excellent billet ce dimanche: http://tropicalbear.over-blog.com/article-21702206.html

Il faut absolument le lire avant de mettre du pèze dans des produits baissiers. Il a par contre oublié le tracker bear de Lyxor sur l’eurostoxx 600 (pas de levier) et tous les certifs bear sectoriels de la Soc Gen (les 100% bear sur les différents DJ Stoxx).

La conjoncture actuelle du CAC est propice à des hésitations momentanées (sauf si les banques centrales font des annonces fracassantes cette semaine, mais je crois pas), et il se peut que l’on oscille encore dans le couloir 4100/4500. Après, ca va glisser sévère. Donc faites le plein de BX4 dans vos PEA autour des 4400/4500 si on y retourne (le double top sur ces niveaux n’est pas encourageant, mais sait-on jamais) et ne sortez pas avant de l’avoir vu passer au-dessus des

Merci pour ces remerciements! Alors oui, bien sur, je compte bien continuer à poster des analyses, meme si pour le moment je suis très feignant rapport à la nouvelle vague de chaleur qui est en train de passer ici (j’habite dans le sud de l’Italie) …

Alors pour ce qui est du BX4, je crois que pour les gens qui ne font pas du court terme (une semaine et moins), c’est la Rolls. A noter que notre ami Tropical Bear a fait un excellent billet ce dimanche: http://tropicalbear.over-blog.com/article-21702206.html

Il faut absolument le lire avant de mettre du pèze dans des produits baissiers. Il a par contre oublié le tracker bear de Lyxor sur l’eurostoxx 600 (pas de levier) et tous les certifs bear sectoriels de la Soc Gen (les 100% bear sur les différents DJ Stoxx).

La conjoncture actuelle du CAC est propice à des hésitations momentanées (sauf si les banques centrales font des annonces fracassantes cette semaine, mais je crois pas), et il se peut que l’on oscille encore dans le couloir 4100/4500. Après, ca va glisser sévère. Donc faites le plein de BX4 dans vos PEA autour des 4400/4500 si on y retourne (le double top sur ces niveaux n’est pas encourageant, mais sait-on jamais) et ne sortez pas avant de l’avoir vu passer au-dessus des