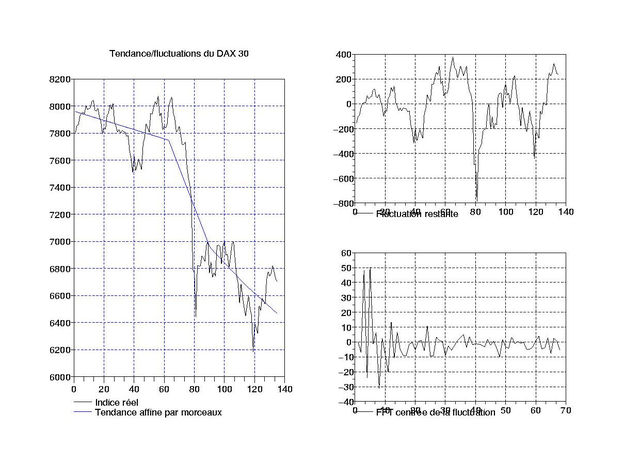

Dorénavant, nous ferons l’abus de langage consistant à appeler « filtrage/extrapolation L1 » l’algorithme consistant à chercher des tendances affines par morceaux puis à extrapoler les fluctuation par une minimisation L1 (on parle aussi de « méthodes parcimonieuses, voir ici et le commentaire de Igor là). En fait, ce nom de « parcimonieux » est une traduction de l’anglais methods for sparse signals. Cela signifie en fait que l’on traite des signaux qui sont très creux (pleins de zéros) dans une base adéquate, donc il y a tout un travail de compression en amont. Par contre, l’avantage est que cette méthode donne des choses intéressantes à CT: ci-dessus, on voit la situation ce soir sur le DAX 30 francfortois. 3 tendances affines sont clairement visibles.

Dorénavant, nous ferons l’abus de langage consistant à appeler « filtrage/extrapolation L1 » l’algorithme consistant à chercher des tendances affines par morceaux puis à extrapoler les fluctuation par une minimisation L1 (on parle aussi de « méthodes parcimonieuses, voir ici et le commentaire de Igor là). En fait, ce nom de « parcimonieux » est une traduction de l’anglais methods for sparse signals. Cela signifie en fait que l’on traite des signaux qui sont très creux (pleins de zéros) dans une base adéquate, donc il y a tout un travail de compression en amont. Par contre, l’avantage est que cette méthode donne des choses intéressantes à CT: ci-dessus, on voit la situation ce soir sur le DAX 30 francfortois. 3 tendances affines sont clairement visibles.

Las, la fluctuation restante (visible en haut à droite de la 1ère figure) montre à quel point nous sommes posés en haut de la bande, et ce depuis un bon moment. Toutefois, ceci s’est déjà produit fin décembre 2007. On peut essayer d’extrapoler à partir d’une DCT sur 13 jours (environ 10% de la période d’observation qui est de 135 jours). Le résultat est visible ci-contre: on voit que la qualité est surprenante, et que, dans le cas ou la dernière tendance affine se prolonge, la suite des évennements devrait etre baissière. D’autant que les spreads de crédit pourraient bien repartir à la hausse …

Las, la fluctuation restante (visible en haut à droite de la 1ère figure) montre à quel point nous sommes posés en haut de la bande, et ce depuis un bon moment. Toutefois, ceci s’est déjà produit fin décembre 2007. On peut essayer d’extrapoler à partir d’une DCT sur 13 jours (environ 10% de la période d’observation qui est de 135 jours). Le résultat est visible ci-contre: on voit que la qualité est surprenante, et que, dans le cas ou la dernière tendance affine se prolonge, la suite des évennements devrait etre baissière. D’autant que les spreads de crédit pourraient bien repartir à la hausse …