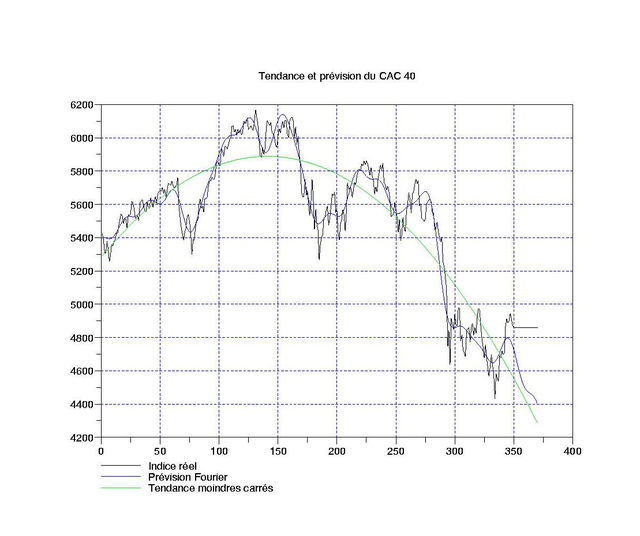

Le titre de cette note est une petite allusion aux 2 bases fonctionnelles utilisées pour analyser et extrapoler le signal du CAC 40 sur 350 jours: la base de Fourier et celle de Legendre. Pour le reste, on dira simplement de la séance d’aujourd’hui qu’elle était bien partie pour mettre fin à l’incompréhensible rebond des indices (avec un pétrole à $112/baril) jusqu’à ce que sorte le communiqué de Wal-Mart au sujet duquel certains doutes commencent à se faire sentir ici et là … Ceci étant, le change euro/yen semble avoir dégagé des 161; il a meme perforé les 159 en début d’après-midi. Ci-contre, on montre l’indice de Paris avec une tendance moindres carrés parabolique et une extrapolation FFT à 10 modes seulement. La précision est moindre qu’avec des algorithmes L1 plus récents, mais reste tout de meme acceptable.

Le titre de cette note est une petite allusion aux 2 bases fonctionnelles utilisées pour analyser et extrapoler le signal du CAC 40 sur 350 jours: la base de Fourier et celle de Legendre. Pour le reste, on dira simplement de la séance d’aujourd’hui qu’elle était bien partie pour mettre fin à l’incompréhensible rebond des indices (avec un pétrole à $112/baril) jusqu’à ce que sorte le communiqué de Wal-Mart au sujet duquel certains doutes commencent à se faire sentir ici et là … Ceci étant, le change euro/yen semble avoir dégagé des 161; il a meme perforé les 159 en début d’après-midi. Ci-contre, on montre l’indice de Paris avec une tendance moindres carrés parabolique et une extrapolation FFT à 10 modes seulement. La précision est moindre qu’avec des algorithmes L1 plus récents, mais reste tout de meme acceptable.

Ce qui est intéressant aussi, c’est de regarder « ce qui reste »; je veux dire par là que lorsque l’on a soustrait de l’indice la tendance parabolique et les 10 modes de Fourier de la fluctuation, que peut-on dire de ce qui reste ? Eh bien, comme les polynomes et les sommes trigonométriques finies sont des fonctions analytiques (c’est d’ailleurs pour cela qu’on peut les extrapoler aussi « facilement »), cela signifie que c’est dans ce « reste » que l’on retrouve toutes les « irrégularités ». C’est un peu le point faible de la méthode, on exige trop de régularité pour la tendance et la fluctuation (les ondelettes font mieux sur ce dernier point, voir par exemple le WACD).

Toutefois, on peut espérer que ce « reste » est peu ou prou un « bruit blanc« , à savoir une oscillation désordonnée vide d’informations utiles et sans « effet mémoire ». En bourse, on considère que ce « bruit blanc » résulte des opérations à très court terme (qui comme chacun sait sont rarement profitables en moyenne à cause de la loi dite « limite centrale« ) indépendantes qui, en très grand nombre, approchent une variable aléatoire gaussienne. Une signature du bruit blanc est son autocorrélation: celle-ci est nulle, sauf en zéro (ce qui signifie en particulier que la passé n’a aucune influence sur le présent, il n’y a aucun « effet mémoire »). Donc, au bout du compte, la décomposition tendance + fluctuation de l’indice pourra etre considérée comme « bonne » lorsque l’autocorrélation du « reste » sera très petite sauf en zéro. Ci-contre, on voit sur le graphique de droite l’autocorrélation de ce « reste »: le pic en zéro est très visible, surtout lorsqu’on le compare avec l’autocorrélation de l’indice (graphique de gauche, en noir) ou de la fluctuation (en bleu).

Toutefois, on peut espérer que ce « reste » est peu ou prou un « bruit blanc« , à savoir une oscillation désordonnée vide d’informations utiles et sans « effet mémoire ». En bourse, on considère que ce « bruit blanc » résulte des opérations à très court terme (qui comme chacun sait sont rarement profitables en moyenne à cause de la loi dite « limite centrale« ) indépendantes qui, en très grand nombre, approchent une variable aléatoire gaussienne. Une signature du bruit blanc est son autocorrélation: celle-ci est nulle, sauf en zéro (ce qui signifie en particulier que la passé n’a aucune influence sur le présent, il n’y a aucun « effet mémoire »). Donc, au bout du compte, la décomposition tendance + fluctuation de l’indice pourra etre considérée comme « bonne » lorsque l’autocorrélation du « reste » sera très petite sauf en zéro. Ci-contre, on voit sur le graphique de droite l’autocorrélation de ce « reste »: le pic en zéro est très visible, surtout lorsqu’on le compare avec l’autocorrélation de l’indice (graphique de gauche, en noir) ou de la fluctuation (en bleu).