Cette étude de la BNP est… la grande vedette de cette semaine. J’attendais de la lire pour la mettre on line. Je vous adresse le lien, pour que vous puissiez intervenir. Je commente pendant la pause déjeuner. Là, je cite notre cher B.A. et un autre lecteur anonyme.

Cette étude de la BNP est… la grande vedette de cette semaine. J’attendais de la lire pour la mettre on line. Je vous adresse le lien, pour que vous puissiez intervenir. Je commente pendant la pause déjeuner. Là, je cite notre cher B.A. et un autre lecteur anonyme.

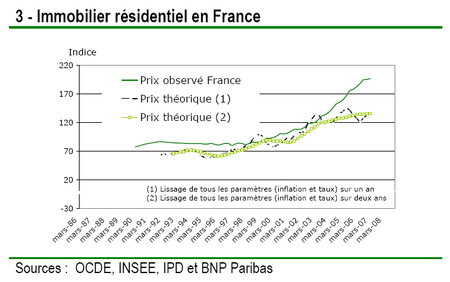

8 juin 2007 07 – Direction des Etudes Economiques du Groupe BNP PARIBAS: Prix de l’immobilier résidentiel en France, en Espagne et aux Etats-Unis : une approche par l’évaluation des prix d’actifs BNP : en France, l’immobilier serait surévalué de 32 à 48 %

Page 5 : D

Repostez vos commentaires ici, si vous avez le temps…

Merci !

Et bien, toute les grandes banques française se mettent d’accord.

La BNP ici,

HSBC avec « dégradation du marché

immobilier » ds leurs publications trimestrielles du 3 mai,

La Société générale dans leur analyse mensuelle de la situation économique de mai…

Il en manque plus beaucoup… Restera les haussiers et leurs désillusions…

Alors, toujours pas de Krach ce matin ?

Aller peut-être demain

La mise en lumière de la surévaluation du marché immobilier me pousse à nous dire, chers collègues, que nous ne sommes pas fous ni butés, mais finalement assez réalistes (n’en déplaise aux haussiers de passage…).

Mais ce n’est pas pour autant que le marché va baisser tout de suite. Il y a un coté irrationnel non négligeable sur le marché immobilier qui fait qu’il va résister, résister, toujours résister.

De plus, avec les indicateurs habituels (sur des années glissantes), il va falloir encore plus de temps pour voir une éventuelle baisse.

Mais, tout de même, c’est une information forte, qui porte sur un chiffre énorme (40% !!!). Si elle est diffusée massivement (et cela n’arrivera pas), elle peut avoir son effet…

Question : comment la BNP, en connaissance de cause, se permet encore d’octroyer des prêts pour l’achat de biens aux pris du marché ? Pourquoi les banques ne conseillent pas à ses clients (ou prospects) de négocier plus fermement le prix d’achat ? je trouve qu’il y a un décalage entre cette étude et la politique commerciale de BNP Paribas…

C’est vrai que lorsque j’ai lu cette analyse, j’ai du la relire 2 fois pour y croire. La preuve que les investisseurs ne sont plus en ce moment sur le secteur de l’immobilier. Et si la BNP sort ce rapport maintenant, c’est que ces chiffres sont connus des institutionnels.

Reste à voir ce qu’il va se passer maintenant, mais c’est sûr, depuis maintenant une année, il est assez facile de défendre la thèse « baissière », quasiment tous les mois sort une études ou bien un article référencé sur la crise actuelle de l’immobilier.

Une chose est certaine, c’est que les AI et compagnie ont fini de manger leur pain blanc

Banque, AI, Constructeur. ce sont tous des sociétés privés où les bénéfices priment sur le social. les banquiers ont surement dû faire le calcul de ce qu’ils perdraient si l’immo chutait de 40%. s’ils continuent, c’est qu’ils pensent qu’ils ne vont pas trop y perdre.

Tout à fait petit fx, un peu comme les vendeurs de pelle lors des grandes fièvres de ruée sur l’or !!!

Une petite réponse à James,

Que les prix ne vont pas chuter de 40% cette année, on est d’accord. Par contre, que ça aille assez rapidement, c

Une petite réponse à James,

Que les prix ne vont pas chuter de 40% cette année, on est d’accord. Par contre, que ça aille assez rapidement, c

En février déjà, mon banquier à la BNP m’avait félicité de la vente au bon moment d’un bien immobilier. Une « étude interne » prévoyait une baisse de 20% en deux ans et déterminait leur stratégie actuelle d’investissement et de conseil. Ils semblent avoir décidé de publier leur analyse…

Mon post de l’époque sur : http://lushlife.over-blog.com/article-5725212.html

Cette note pourra servir dans un avenir proche pour engager des poursuite, les banques ayant une obligation de conseil : aujourd’hui ils savent.

Personnellement je préfère « poursuivre l’engagement », qu' »engager les poursuites », mais bon…

Et donc ça sera -40%, si on s’en tient à Friggit ou aux économistes de la BNP. Ca m’enchante (pour ceux qui souhaiteront acquérir leur logement)et ça me désole (pour ceux qui vendront à perte et devront encore de l’argent à leur banque après la vente). Les banques, elles, trouveront de toute façon d’autres moyens de s’enrichir une fois le krach installé, les vrais spéculateurs aussi.

Il y des jours où j’aimerais presque que le communisme soit autre chose qu’une illusion…

A jean Dupond,

Curieux, cet état d’esprit de notre société qui veut poursuivre en justice dès que le vent tournerait.

Personne n’a l’obligation de souscrire un prêt immobilier. Par ailleurs lorsqu’un acheteur potentiel va voir son banquier, c’est à son initiative et non par suite à une convocation de ce dernier.

Dans notre société hélas ultra individualiste, chacun revendique son autonomie et sa liberté. Alors allons jusqu’au bout du raisonnement: que ceux qui veulent acheter et s’endetter lourdement assument leurs responsabilités et ne revendiquent rien à la collectivité: ni aide juridictionnelle, ni aide fiscale.

La loi ne protège pas les imbéciles, ce serait trop facile.

Pardonnez-moi ce jugement un peu sévère.

Bonne journée

Les banques ont intêret à voir une baisse des prix qui relancera un peu le volume des transactions et donc les prêts qu’elles refourguent à leurs chers petits clients. Pareil pour les AI qui souffrent de la baisse du nombre de transactions. Ca s’appelle manipuler le marché dans son propre intêret. La mathématique, c’est très bien pour calculer la résistance d’un rail de TGV qui roule à 320km/h et pèse x tonnes mais l’immobilier répond au principe de l’offre et la demande qui est bien influencé par le facteur humain et ca ne répond pas forcemment qu’à de la mathématique pure. On peux faire dire vraiment n’importe quoi à une formule de math ….

Pour Cateri : je ne suis pas du tout d’accord avec ton raisonnement. Si on te suis, alors tu toléres parfaitement un monde d’escrocs, de loufias, de menteurs et de voleurs. Une fois que tu t’es fait rouler, tu ne peux rien demander à l’arnaqueur parce que tu es trop ‘bête’…

Les AI, les banquiers, les notaires (puisqu’on parle d’eux) ont un rôle de conseil… Si ils ont en leur possession des éléments qui tendent à prouver qu’un client achète un bien surévalué, il devrait lui dire… après, que le client achète ou non, c’est une autre histoire…

Bref, si ils ne le font pas, c’est un mensonge par ommission… ‘Mais oui, achetez, vous ne pouvez pas être perdant…’ c’est grace a ces pratiques que les prix ont pu disjoncter à ce point.

Conclusion : vivement les procédures collectives (bon, faudra au moins attendre 5 ans) pour que ces messieurs payent un peu pour leurs ‘mauvais’ conseils de ces dernières années. Ils sont responsables…

A James,

Pour diverses raisons personnelles, j’ai une piètre image globale de certaines professions, en particulier:

AI, notaires, banquiers et syndics de copropriété, ce qui ne m’empêche pas (à force de « sélection » et d’exigence)

– d’avoir à titre personnel un notaire et un banquier intellectuellement honnêtes et qui ont fait la preuve de leur compétence sur la durée

– d’avoir eu affaire en 2006 à une AI absolument exemplaire (et c’est un vrai compliment vu mon niveau d’exigences!)

Non, je ne cautionne aucunement les escrocs d’aucune sorte.

Je dis juste que tout le monde affirme, « nous sommes en haut de cycle (que ce soit immobilier ou boursier) – attention il y a des risques », on voit que les institutionnels se retirent et que les particuliers ou petits porteurs se précipitent en croyant au Père Noël.

S’agissant de la pauvre grand-mère qui perd la tête ou la personne démunie que l’on essaie encore plus d’affaiblir en la surendettant avec un nouveau prêt consommation, on peut comprendre les abus.

S’agissant de gens responsables, a priori insérés dans le monde du travail et dont on peut penser a priori qu’ils ne font pas n’importe quoi et qu’ils savent réfléchir, c’est différent.

Etant une fervente lectrice de magazines tels que Que choisir, je suis favorable aux « class actions » …..dans certains domaines, les telecoms par ex.

En revanche, sur celui de l’immobilier et des prêts, chacun est libre de s’associer à cette espèce d’excitation collective où nombre de personnes laissent leurs neurones au placard, fonctionnant dans le court terme.

Rentrer dans ce jeu social parfaitement inintéressant où pour obtenir une forme de reconnaissance sociale et donc être vertueux, il faudrait devenir propriétaire me semble vain.

Le bon sens voudrait que l’on cherche un bien immobilier après avoir fait le point exact sur ses besoins et ses possibilités financières.

Or trop de gens signent et vont voir leur banquier après. A chacun sa méthode!

L’expérience montre aussi que malheureusement trop souvent, les gens n’ont envie de voir que ce qui les arrange!

Je réponds surtout à James et à Cateri et Jean Dupond. Il faut responsabiliser les gens, d’accord, mai les banques DOIVENT gérer corretcemnt les prêts, et aider les gens à éviter le surendettement. Que les gens soient fautifs quand il s’agit su superflu, mais on peut comprendre que les gens acceptent sans bien mesurer les conséquences les gros prêts pour SE LOGER. Le banquier DOIT être vigilant, et ne prêter que les sommes que les clients peuvent assumer.

Moi, je sais que les agents immobiliers rendent souvent un service qui est minime, et que le but pour eux c’est de vendre, pas de te trouver le logement qu’il te faut et dans tes moyens.

Mais mon opinion des notaires est encore pire, franchement. Je suis toujours mal tombée, et je sais que quand il y a de gros pb de copro, ils ne servent à rien, ils ne mènent pas l’enquête, ne te prévienent pas quand ils savent.

Au Danemark on n’achète sans passer par la case notaire. Si on peut s’en passer au Dan. cela doit être envisageable ailleurs ?

A votre avis ?

« Etant une fervente lectrice de magazines tels que Que choisir, je suis favorable aux « class actions » …..dans certains domaines, les telecoms par ex.

cateri »

Moi aussi cateri je suis favorable aux class actions, et aux télécoms elles ont permis de condamner les opérateurs.

Il y a aussi le scandale des assurances des prêts, récemment…

Je pense qu’il y aura des class actions dans l’immo, ça viendra 🙂

Pour continuer le débat :

j’ai des amis qui ont ‘laissé leurs neurones au placard’ quand ils ont acheté. l’AI les a trés mal conseillés (voir, il les a escroqués). Le banquier n’a rien vu (est ce normal ?). Le notaire n’a rien dit.

Bref, il s’agit d’une belle bande d’arnaqueurs qui utilisent la crédulité des gens pour faire leurs affaires.

L’intérêt des actions de groupe seraient de pouvoir se retourner contre ces gens, après coup, et de leur faire payer leurs négligences (pour ne pas dire autre chose) !!!!

Si on met ca en place, peut être que ces gens commenceront à faire leur travail de conseil. Parce, après tout, c’est que j’attend de ces gens. Sinon, on les paye pourquoi (et là, on boucle effectivement sur la question de savoir à quoi servent les AI et les notaires : A RIEN).

James,

Ce qui intéresse les banquiers, ce n’est pas de proposer des crédits avec des marges ridicules. D’ailleurs avec la titrisation, ils n’assument même plus le risque financier puisque tous ces encours de prêt se retrouvent hors bilan.

Je ne sais pas si les conseillers clientèle des banques sont tordus idem pour les notaires ou les AI, mais ce qui est sûr c’est que bon nombre sont parfaitement incompétents (maturité commerciale nulle. Au fait, ils ont quel niveau? bac + 2 mini?)

Leur objectif est d’attirer le client, le capter pendant 20-25-30 ans pour lui vendre ensuite des packages divers et variés.

Lorsque tu vois dans ton banquier non plus un conseil mais un vendeur qui a besoin d’accroître ses marges idem pour une AI, crois-moi, tu engages la relation sous un autre angle!

D’où l’intérêt de bien choisir ses interlocuteurs ou les « cuisiner » et négocier même si ce n’est pas toujours simple.

Pour conclure James,

Ne crois-tu pas que nombre de gens feraient mieux de passer plus de temps à préparer plus attentivement leur projet immobilier et les décisions qui les engagent sur plus de 20 ans plutôt que sur le choix de la couleur du tissu de leur futur canapé ou du modèle de leur prochaine chaîne hifi à 200

Cateri,

Tout le monde ne passe pas des heures sur des blog pour trouver des idées neuves. Il existe des gens ordinaires qui ne comprennent rien aux TEG, aux différents montages financiers et à toutes les subtilités montées de toutes pièces pour embroyer le client. Pourquoi ces petits astérix en bas de pages si ce n’est pour flouer les gens… Arretons de croire que tout le monde à fait bac + 5… d’autant que je connais des bac +5 qui se sont fait enfler par peur de rater une « affaire »!!! Les mouvements de masse dépasse l’intelligence individuelle. Le nombre de personnes qui pensent que l’immobilier ne peut pas baisser est enorme et même en période de hausse cette notion abérante devrait faire réfléchir mais non c’est acquis…

Pour conclure, un macon est responsable de mur, un banquier est responsable de son pret! Il connait le marché sinon il n’a rien à faire là… Alors oui je suis pour les procès pour défaut de conseil!Ca changera peut etre leur attitude de vendeur de bazar

Bonsoir Hudson,

Je suis d’accord sauf ….pour les procès.

On peut se faire avoir à Bac+10 de même qu’il y a plein de gens qui n’ont que le certif ou équivalent, qui sont hyper astucieux, d’une grande qualité humaine et s’en sortent TB dans la vie.Heureusement d’ailleurs!

Malheureusement, la réalité humaine est aussi ce qu’elle est. Si on devait virer tous les gens qui ne connaissent pas leur métier,et ce quel que soit le secteur économique, ce n’est pas 8,4% de chomeurs que nous aurions mais « exponentiellement » plus. Je te laisse évaluer par toi-même ce taux sur la base de tes expériences en entreprise. Je ne veux pas créer de polémique là-dessus.

Au début, j’étais très énervée de constater ce défaut de conseil que l’on retrouve trop partout même si les conséquences en sont moins lourdes que dans le cas d’un achat immobilier (essaie par ex. de trouver un vendeur d’électro-ménager qui soit capable d’essayer de comprendre ton besoin et qui ne cherche pas juste à te refiler le modèle sur lequel il a un intéressement!).

Je me porte infiniment mieux depuis que je suis devenue plus réaliste, à savoir ne pas attendre la lune de personnes dont je sais qu’elle n’en seront pas capables alors même que je suis prête à payer plus cher pour avoir un vrai service ou conseil. Résultat des courses: à service ou conseil nul, recherche du prix écrasé car valeur ajoutée nulle (y compris pour la négociation d’un prêt!)

Enfin, il est vrai que je passe du temps sur ce blog en ce moment. Je n’avais jamais « bloggé » avant et en temps normal (je suis immobilisée chez moi pour cas de force majeur pour quelques semaines), cela me serait impossible, mon emploi du temps ne me le permettrait pas.

Cependant, la toile a de nombreuses vertus car elle permet de constituer très vite des dossiers solides sur divers sujets, indépendamment des heures ouvrables, ce qui pour des gens comme moi qui ont des plannings serrés est source de confort, d’efficacité, de gain de temps et par ricochet d’amélioration de leur niveau de vie.

Très bonne soirée à toi et merci pour toutes ces interventions d’aujourd’hui que j’ai trouvé très constructives.

Bien vu Hudson. Je viens de recevoir quelque chose qui tombe à pic ! Un petit témoignage sur nos amis les notaires.

http://www.lavieimmo.com/voir-Les_notaires_vereux_et_inutiles_oe-20-1.html

On ne peut que donner raison à cateri… en lisant de tels propos 😉