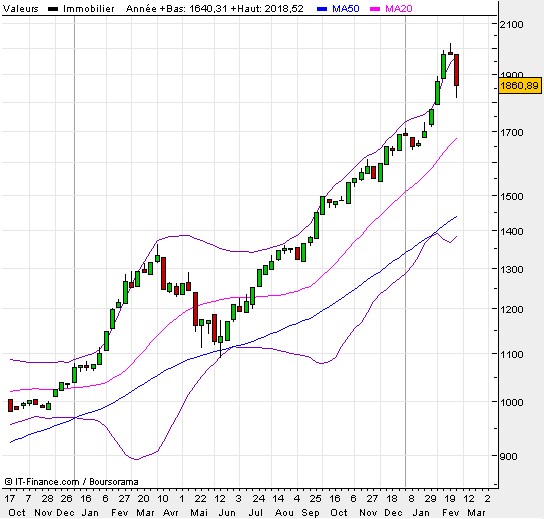

Les marchés actions connaissent une semaine délicate, avec une forte baisse dans de très importants volumes. Mais qu’en est-il des foncières dans ce contexte ? Le graphique ci-joint représente, en données hebdomadaires, l’évolution du fameux indice « immobilier » qui, nous l’avons vu, n’est pas réellement représentatif du secteur…

Les marchés actions connaissent une semaine délicate, avec une forte baisse dans de très importants volumes. Mais qu’en est-il des foncières dans ce contexte ? Le graphique ci-joint représente, en données hebdomadaires, l’évolution du fameux indice « immobilier » qui, nous l’avons vu, n’est pas réellement représentatif du secteur…

Je vais bien entendu vous livrer également quelques unes des performances des autres valeurs immobilières hors indice.

Quoiqu’il en soit, si le CAC est par exemple passé négatif depuis le 1er janvier, on voit qu’il n’en est pas de même pour l’indice immobilier, qui continue de surperformer donc le marché… De quoi faire réflechir ceux qui voulaient vendre à découvert le secteur immobilier… Ce n’est pas parceque les prix commencent à baisser que cela se traduit dans les cours, du moins pour l’instant.

En effet, la rentabilité des sociétés du secteur n’est pas uniquement et directement liée aux prix de la pierre. Il n’empêche que la valorisation atteinte me semble déraisonnable, ce qui ne veut pas bien sûr dire que cela ne peut pas continuer à monter… Ainsi va la bourse!

Côté valeurs hors indice, on peut noter par exemple :

Kaufman et Broad : -5% depuis lundi soir, +13% depuis le 1er janvier!

Nexity : -9% depuis lundi soir, +9.6% depuis le 1er janvier…

Bouygues : -7% depuis lundi soir, +6% depuis le 1er janvier.

Là encore, on s’aperçoit que si les baisses sont similaires, voire légèrement supérieures à celles enregistrées sur le marché, il reste de la marge ne serait-ce que par rapport au début de l’année. Il semble donc bien que les valeurs de l’immobilier continuent en général de surperformer le marché…

L’immobilier via la bourse : une fausse bonne idée ? (1)

L’immobilier via la bourse : une fausse bonne idée ? (2)

L’immobilier via la bourse : une fausse bonne idée ? (3)

Super analyse merci Michel.

Si le CAC 40 est passé dans le rouge depuis le début de l’année ‘après +26 en 2005 et +17 en 2006), il n’en est pas de même des indices sur les valeurs petites & moyennes.

CAC Mid&Small190 : +1.28%

CAC Small90 : +5.52%

Il n’y a pas que le CAC40 dans la vie!

Quand à la côte des immobilières, puisque de plus en plus, leur actionnaire principal est une banque, quid d’un éventuel décrochage sur l’indice bancaire?

Une précision :

à mon sens Bouygues n’est pas une foncière mais entre autres un constructeur, Nexity une banque et Kaufmann et Braun un promoteur.

Les foncières, c’est Unibail, Klepierre, Fonciere des régions, Gecina,…. et celles la ont plutot des actifs dans l’immobilier de bureau qui pour l’instant se porte de mieux en mieux (meme si leur cours a bien baissé depuis le debut de la semaine).

Après, tout a fait d’accord avec l’article sur la différence entre la vamprisation boursière et la valeur réelle de la société, surtout dans l’immobilier résidentiel.

ed : Nexity n’est pas Natixis.C’est, comme il se définit lui-même, le (roulements de tambours) Leader français de la promotion immobilière en Logement et Entreprise. Mais Nexity fait aussi dans les services (résidences médicalisées,..) et dans l’agence immobilière (Century 21, Guy Hoquet).

Une société foncière est une entreprise dont l’objet social est la détention d’un parc immobilier dans le but de le louer et/ou de l’utiliser au mieux de ses intérêts.

Donc à proprement parler, Nexity n’est pas une foncière, mais ce n’est pas une banque.

Sinon, je suis d’accord avec vous deux.

Il n’y a effectivement pas que le CAC dans la vie, mais en tant qu’indice référence, il est le plus médiatisé, et sert aussi de base pour beaucoup de fonds et de gérants. Mais il est intéressant de noter la meilleure tenue des small et mid cap, qui ont d’ailleurs dépassés depuis 2005 les plus hauts de 2000…

Quant à ma comparaison, le but n’étais pas de me limiter uniquement aux « foncières », mais de manière plus large aux valeurs de l’immobilier.

Sinon, pour compléter les chiffres (Evolution depuis le 1er janvier/Evolution sur un an):

Foncia : +6.8% et +26.7%

Gecina : -4.8 et +23.4

Icade : +15.9 et +98.8

Klepierre : +1.8 et +47

Mercialys : +4.3 et +40.6

Unibail : +19.1 et +53

Indice immobilier : +10.4 et +45.3

Et, comme le précisent les publicités pour les investissements en bourse, « les performances passées ne préjugent pas des performances à venir ». Ce qui veut dire, en Français, que si ça à vraiment beaucoup monté avant, ça risque de baisser après.

Merci, à vous tous, je crois qu’on a un bon panorama !

La surperformance des foncières depuis le début de l’année tient en partie de la spéculation.

Après Foncia passé sous contrôle des Banques Populaires, c’est Nexity qui intéresse la Caisse d’Epargne.

Cet intérêt des banques fait mécaniquement monter l’ensemble du secteur, d’autant plus que les foncières sont valorisées correctement et que leur taille raisonnable n’en met aucune à l’abri d’un rachat ou d’une prise de contrôle.

Il est normal que certaines baissent plus que la bourse cette semaine car forte hausse avant implique forte prise de bénéfices en période de baisse.

Maintenant il est vrai également que la santé et les résultats de ces entreprises sont excellents et que les cours de toute façon seraient orientés à la hausse sans spéculation.

Ce qui est peut paraître inquiétant pour les « baissiers », ce n’est pas tellement les cours en hausse mais l’intérêt des banques pour le secteur… On n’imagine mal le secteur bancaire tomber amoureux d’entreprises se retrouvant moribondes dans quelques années.

D’un autre côté l’activité des foncières ne se cantonne pas à l’immobilier résidentiel et même un brusque retournement du marché immobilier ne remet pas en cause fondamentalement les perspectives de croissance. Qui plus est ce rapprochement permettrait aux banques de mettre en place un partenariat privilégié entre banque et agences pour la délivrance de crédits aux particuliers, ce qui ramène des revenus sûrs toujours intéressants pour les banques.

Pour la délivrance des crédits et aussi pour la gestion des comptes des syndics de copropriétés, puisque ces entreprises ont également racheté les plus grands du secteur (gestrim, gff, lamy, …)

Ce comportement de rachat peu sembler suspect. Pourquoi des banques rachettent des sociétés immobiliere si le secteur va se casser la gueule?

tin!tin!tin! (trompette)

-1- Ces sociétés immo sont blindées de fric (10 ans de croissance), elles ont les poches pleines de billets.

-2- Ces sociétés possèdent des biens immobiliers qui valent tres chers. Elles vont pouvoir les revendre.

-3- les banques misent sur un « atterissage en douceur », enfin si la populace y croit, c’est ce qui risque de se passer (anticipations autoréalisatrices) : donc on cherche à rassurer par la communication

-4- quand on achete du neuf, on paye sur 3-4 ans : le carnet de commande est plein et des tas de gens vont leur filer encore plus de fric pendant cette période.

-5- Une fois que les banques auront pillé les caisses, vendu les apparts, encaissés les chèques : le marché immo sera en feu et là elle pourront licencier à gogo, consolider leurs comptes pourris pour dissimuler les benefices bancaires.

c’est pas beau la vie!