Lien vers l’article précédent : Or : le point de vue des analystes fin février 2006 (1/4 : HSBC)

Après le point de vue de HSBC, passons maintenant à celui des analystes de groupe suisse UBS Investment Bank et de John Reade, son spécialiste londonien des métaux précieux.

Après le point de vue de HSBC, passons maintenant à celui des analystes de groupe suisse UBS Investment Bank et de John Reade, son spécialiste londonien des métaux précieux.

Nota : la dernière note d’UBS a été publiée le vendredi 24 février au matin, alors que l’once d’or évoluait aux alentours de 551 dollars. Alors qu’ensuite, l’or a clôturé à New York à 558,40 dollars, notamment en raison de la tentative d’attentat contre une raffinerie géante saoudienne. Par défaut, les citations proviennent de la note du 24, mais nous nous appuyons également sur la note du 23 février.

- UBS : une prudente neutralité

![]() Pour la tendance de court terme, les analystes d’UBS constataient vendredi matin que « toute la semaine, les quatre grands métaux précieux se sont négociés dans des marges étroites, avec un léger biais baissier. Sans direction claire, nous nous inquiétons que l’or et les autres métaux fins aillent tester à nouveau leurs plus bas niveaux. Il n’y a rien de très scientifique dans cette opinion ; elle tient simplement au fait que les cours actuels de ces métaux sont seulement dus à la spéculation et à la demande d’investissement. Les acheteurs restant rares, nous suspectons l’arrivée prochaine de prises de bénéfices, ce qui est cohérent avec notre prévision à un mois de 540 dollars l’once d’or ».

Pour la tendance de court terme, les analystes d’UBS constataient vendredi matin que « toute la semaine, les quatre grands métaux précieux se sont négociés dans des marges étroites, avec un léger biais baissier. Sans direction claire, nous nous inquiétons que l’or et les autres métaux fins aillent tester à nouveau leurs plus bas niveaux. Il n’y a rien de très scientifique dans cette opinion ; elle tient simplement au fait que les cours actuels de ces métaux sont seulement dus à la spéculation et à la demande d’investissement. Les acheteurs restant rares, nous suspectons l’arrivée prochaine de prises de bénéfices, ce qui est cohérent avec notre prévision à un mois de 540 dollars l’once d’or ».

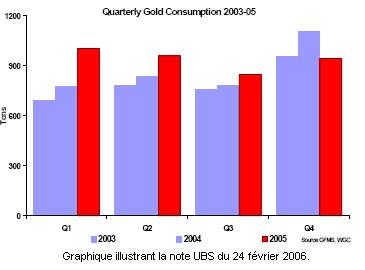

Pour en venir aux fondamentaux et au rapport sur le marché de l’or publié par le World Gold Council, UBS indique dans sa note du 23 février que « la nouvelle selon laquelle la demande d’or a chuté de 15% au quatrième trimestre 2005 n’est pas une surprise pour les observateurs du marché ou les lecteurs de cette note. Nous avons souvent indiqué que la demande physique d’or, très forte au premier semestre, s’est amoindrie après que l’or ne se soit envolé au T4 2005. L’appétit physique de nos clients pour le métal jaune est resté léger depuis lors, et c’est la raison pour laquelle nous sommes plus prudents à propos de l’or ce trimestre que nous ne l’étions un an plus tôt ».

Un conundrum sur le marché de l’or ?

Dans la note du 24 février, UBS estime que « les chiffres publiés par GFMS (l’organisme de consulting qui compile les données publiées par le World Gold Council, NDLR) sur l’offre et la demande du quatrième trimestre 2005 démontrent l’une des énigmes du marché de l’or », la baisse de la demande n’empêchant pas une hausse des cours. Notons qu’UBS utilise ici pour « énigme » le terme de « conundrum« , comme Alan Greespan à propos des taux longs américains.

Dans la note du 24 février, UBS estime que « les chiffres publiés par GFMS (l’organisme de consulting qui compile les données publiées par le World Gold Council, NDLR) sur l’offre et la demande du quatrième trimestre 2005 démontrent l’une des énigmes du marché de l’or », la baisse de la demande n’empêchant pas une hausse des cours. Notons qu’UBS utilise ici pour « énigme » le terme de « conundrum« , comme Alan Greespan à propos des taux longs américains.

UBS propose deux explications à ce « conundrum » :

- d’abord l’arrivée d’une « demande non identifiée, probablement la combinaison d’interventions de fonds sur le marché OTC (« over the counter », marché où se réalisent les opérations de gré à gré et au comptant, NDLR) et de la demande d’investissement, peut-être avec le soutien d’achats anonymes de la part de banques centrales ».

- « Le second facteur est que les vendeurs d’or déjà extrait (par opposition à celui qui provient des mines, NDLR) ont exigé un prix plus élevé pour leur métal. Souvenons-nous que l’or est en déficit primaire : il y a davantage de demande que d’offre minière. En conséquence, le prix demandé par les détenteurs d’or déjà extrait pour vendre leur métal est un facteur-clé pour le marché de l’or. L’analyse de l’offre et de la demande fondamentales sont importantes, mais pas autant que beaucoup ne le croient ; et elle est de toute façon inutile, sauf à être utilisée avec soin ». Nous avons comme l’impression que les oreilles de l’analyste de HSBC doivent siffler, car il nous semble très exactement la cible de cette vive critique à mots feutrés…

En guise de perspectives, UBS écrit dans sa dernière note que « nous croyons que l’or essaie de trouver ses marques après les récents cours extrêmes, entre 535 et 555 dollars (…). L’or est à la recherche d’un nouveau catalyseur pour retourner vers les plus hauts atteints ces dernières semaines. En l’absence d’une forte demande physique et de la rechute au-dessous de 540 dollars, nous ne sommes pas encore sûrs que l’or ait prouvé qu’il dispose des fondamentaux nécessaires gagner encore du terrain cette année. »

Les articles publiés à ce jour :

- Or : le point de vue des analystes fin février 2006 (1/4 : HSBC)

- Or : le point de vue des analystes fin février 2006 (2/4 : UBS)

- Or : le point de vue des analystes fin février 2006 (3/4 : Citigroup)

- Or : le point de vue des analystes fin février 2006 (4/4 : CPM Group)

Great blog here! Also your website loads up fast! What web host are you using?

Can I get your affiliate link to your host? I wish my site loaded up as quickly as yours lol

And this is an investment danger value taking.

Contemplate investments that supply fast annuities.

Investors do pay direct and indirect costs.

Great weblog right here! Also your web site lots

up fast! What web host are you using? Can I am getting your

affiliate link to your host? I want my site loaded up as fast as yours lol

And this is an funding risk price taking.

Investors do pay direct and oblique costs.

Financial advisors enterprise is folks enterprise.

Traders do pay direct and oblique prices.

A monetary advisor is your planning companion.

Consider investments that provide immediate annuities.

Investors do pay direct and oblique prices.

And this is an investment risk worth taking.

Thank you on your curiosity in Funding Recommendation.

Investors do pay direct and oblique prices.

Schwab Intelligent Portfolios invests in Schwab ETFs.