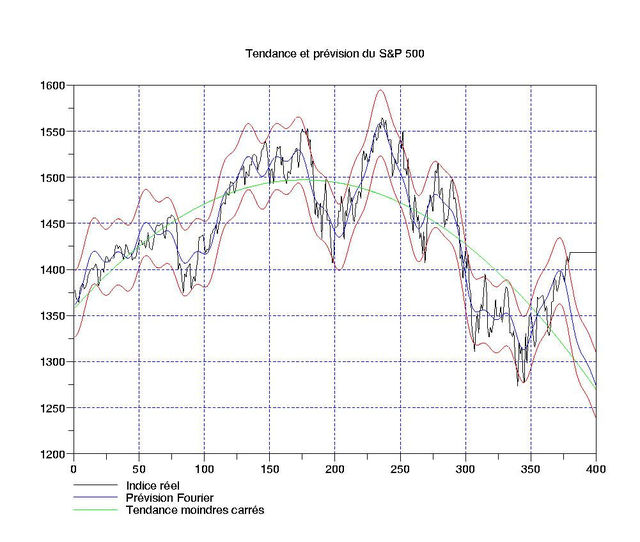

Malgré la cloture optimiste de ce soir à Wall Street, nous pouvons essayer de jeter un coup d’oeil sur l’indice élargi américain sur plusieurs échelles de temps. Toutefois, à la différence de l’Analyse Technique habituelle, les techniques de traitement du signal permettent de dégager des tendances et générer des extrapolations plus originales. Commencons (ci-contre) par une première analyse sur 380 jours (avec extrapolation à 20 jours): la tendance qui minimise les résidus est donnée par une parabole concave qui recoupe presque parfaitement les cotations jusqu’à juillet 2007. Par la suite, la volatilité a terriblement augmenté, et l’algorithme interprète les fluctuations actuelles comme des oscillations autour de la tendance (un peu comme en 2007) amplifiées par la nervosité ambiante (qui se résorbe ces derniers temps).

Malgré la cloture optimiste de ce soir à Wall Street, nous pouvons essayer de jeter un coup d’oeil sur l’indice élargi américain sur plusieurs échelles de temps. Toutefois, à la différence de l’Analyse Technique habituelle, les techniques de traitement du signal permettent de dégager des tendances et générer des extrapolations plus originales. Commencons (ci-contre) par une première analyse sur 380 jours (avec extrapolation à 20 jours): la tendance qui minimise les résidus est donnée par une parabole concave qui recoupe presque parfaitement les cotations jusqu’à juillet 2007. Par la suite, la volatilité a terriblement augmenté, et l’algorithme interprète les fluctuations actuelles comme des oscillations autour de la tendance (un peu comme en 2007) amplifiées par la nervosité ambiante (qui se résorbe ces derniers temps).

Le problème se pose lorsque l’on essaie de valider la tendance existante en prenant en compte une quantité plus étendue d’observations: à gauche, on a représenté ce qui ressort de l’analyse du S&P 500 à 1000 jours (4 ans de cotations environ). Le résultat est à peu près cohérent avec la figure précédente. Toutefois, on distingue au milieu du graphique une large zone de faible volatilité qui encadre une progression pratiquement linéaire de l’indice. Les tenants de l’AT standard ont généralement tendance à faire passer une ligne droite à travers cette portion: on peut essayer de faire de meme en imposant de minimiser les moindres carrés uniquement avec une droite affine.

Le problème se pose lorsque l’on essaie de valider la tendance existante en prenant en compte une quantité plus étendue d’observations: à gauche, on a représenté ce qui ressort de l’analyse du S&P 500 à 1000 jours (4 ans de cotations environ). Le résultat est à peu près cohérent avec la figure précédente. Toutefois, on distingue au milieu du graphique une large zone de faible volatilité qui encadre une progression pratiquement linéaire de l’indice. Les tenants de l’AT standard ont généralement tendance à faire passer une ligne droite à travers cette portion: on peut essayer de faire de meme en imposant de minimiser les moindres carrés uniquement avec une droite affine.

C’est ce qui est montré dans la figure ci-contre. On voit alors que cette ligne droite a quelques propriétés particulières, comme celle d’avoir bloqué la chute de fin février 2007. Mais, comme la tendance est assez éloignée de l’indice, la différence passe complètement dans la fluctuation qui doit absorber toute la correction de 2008 … L’extrapolation qui en résulte est donc très différente des précédentes.

C’est ce qui est montré dans la figure ci-contre. On voit alors que cette ligne droite a quelques propriétés particulières, comme celle d’avoir bloqué la chute de fin février 2007. Mais, comme la tendance est assez éloignée de l’indice, la différence passe complètement dans la fluctuation qui doit absorber toute la correction de 2008 … L’extrapolation qui en résulte est donc très différente des précédentes.