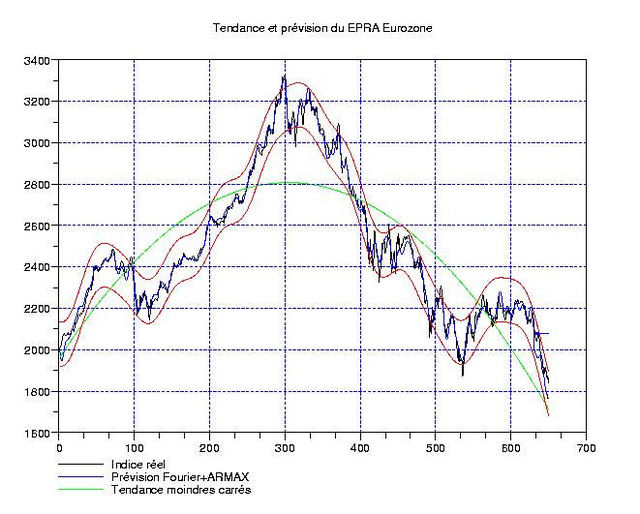

Les gens qui me subissent depuis 2007 connaissent bien mon penchant pour l’indice immobilier EPRA Eurozone (qui est vraiment un bon moyen de faire des sous mieux que le livret A et pratiquement avec autant de risque). Par ailleurs, certains pourraient penser que la discussion sur l’ETE d’hier était trop théorique et qu’un petit exemple serait bienvenu … Eh bien, comme le montre la figure de gauche, l’exemple illustratif que je vous propose est l’EPRA sur 630 jours, avec une petite extrapolation sur les 20 derniers jours (c’est-à-dire que nous connaissons les 20 dernieres cotations marquées par la flèche bleue, mais pas le programme qui essaie de les deviner). Par rapport à la note d’hier, il y a pratiquement tout: la tendance de fond concave et un cycle sinusoidal en phase qui domine tout.

Les gens qui me subissent depuis 2007 connaissent bien mon penchant pour l’indice immobilier EPRA Eurozone (qui est vraiment un bon moyen de faire des sous mieux que le livret A et pratiquement avec autant de risque). Par ailleurs, certains pourraient penser que la discussion sur l’ETE d’hier était trop théorique et qu’un petit exemple serait bienvenu … Eh bien, comme le montre la figure de gauche, l’exemple illustratif que je vous propose est l’EPRA sur 630 jours, avec une petite extrapolation sur les 20 derniers jours (c’est-à-dire que nous connaissons les 20 dernieres cotations marquées par la flèche bleue, mais pas le programme qui essaie de les deviner). Par rapport à la note d’hier, il y a pratiquement tout: la tendance de fond concave et un cycle sinusoidal en phase qui domine tout.

{kind=link}

{kind=link}

En effet, lorsque l’on regarde la fluctuation (ci-contre), on voit bien à l’oeil nu qu’un cycle est prépondérant; dans la transformée de Fourier discrète, la composante correspondante est 4 fois plus grande que le reste. Ce cycle joue le role du terme en cosinus dans la note sur l’ETE. Pour les amateurs de certificats baissiers, rappelons que le 3842B de BNP Paribas permet de bénéficier de la performance inversée de l’indice (c’est un 100% Bear, comme c’est qu’y disent). C’est à ce produit que je pensais en faisant la plaisanterie sur le livret A …

En effet, lorsque l’on regarde la fluctuation (ci-contre), on voit bien à l’oeil nu qu’un cycle est prépondérant; dans la transformée de Fourier discrète, la composante correspondante est 4 fois plus grande que le reste. Ce cycle joue le role du terme en cosinus dans la note sur l’ETE. Pour les amateurs de certificats baissiers, rappelons que le 3842B de BNP Paribas permet de bénéficier de la performance inversée de l’indice (c’est un 100% Bear, comme c’est qu’y disent). C’est à ce produit que je pensais en faisant la plaisanterie sur le livret A …

Maintenant, on peut essayer d’aller plus loin et de jeter un coup d’oeil sur les termes restants, qui sont traités au moyen d’un algorithme ARMA (voir à gauche). En gros, il correspondent aux fréquences intermédiaires, suffisamment basses pour ne pas etre considérées comme un bruit blanc (des oscillations désordonnées vides d’information utile), mais suffisamment hautes pour ne pas etre extrapolables facilement. En noir, vous avez les mesures (qui sont obtenues en faisant indice – tendance – basses fréquences prépondérantes), et le petit bout en bleu est la prévision ARMA.

Maintenant, on peut essayer d’aller plus loin et de jeter un coup d’oeil sur les termes restants, qui sont traités au moyen d’un algorithme ARMA (voir à gauche). En gros, il correspondent aux fréquences intermédiaires, suffisamment basses pour ne pas etre considérées comme un bruit blanc (des oscillations désordonnées vides d’information utile), mais suffisamment hautes pour ne pas etre extrapolables facilement. En noir, vous avez les mesures (qui sont obtenues en faisant indice – tendance – basses fréquences prépondérantes), et le petit bout en bleu est la prévision ARMA.

Finalement, il reste ce qui peut vraiment etre considéré comme du bruit de marché; l’air de rien, ca représente souvent 90% de la transformée de Fourier (seuls 10% se révèlent utiles en général) et dans notre cas précis, on pourrait meme se limiter à 3 modes (ce qui donne 0.5% !!). En haut à gauche, c’est le bruit en fonction du temps, en-dessous, c’est sa transformée de Fourier: elle est concentrée sur les courtes périodes (entre 1 et 10 jours). A droite, on compare la répartition probabiliste du bruit avec une gaussienne de meme moyenne et meme variance: la loi empirique est plus « piquée » que la Gaussienne, ce qui est plutot normal. Cela signifie que des « évennement exceptionnels » sont susceptibles d’arriver dans la réalité, alors que cela n’arriverait pas dans un monde régi par la loi de Gauss.

Finalement, il reste ce qui peut vraiment etre considéré comme du bruit de marché; l’air de rien, ca représente souvent 90% de la transformée de Fourier (seuls 10% se révèlent utiles en général) et dans notre cas précis, on pourrait meme se limiter à 3 modes (ce qui donne 0.5% !!). En haut à gauche, c’est le bruit en fonction du temps, en-dessous, c’est sa transformée de Fourier: elle est concentrée sur les courtes périodes (entre 1 et 10 jours). A droite, on compare la répartition probabiliste du bruit avec une gaussienne de meme moyenne et meme variance: la loi empirique est plus « piquée » que la Gaussienne, ce qui est plutot normal. Cela signifie que des « évennement exceptionnels » sont susceptibles d’arriver dans la réalité, alors que cela n’arriverait pas dans un monde régi par la loi de Gauss.

Pourquoi plus rentable que le livret A avec autant de risques? Quelle est l’idée sur la question?

Oh, c’est une boutade: le livret A fait moins de 4% par an, le 100% bear EPRA était autour de

Salut Laurent,

C’est se genre d’information que tu devrait nous donner plus régulièrement. Un produit qui fait 280% en 9 mois, c’est vraiment le comble lorsque l’on regarde le reste de la finance.

Tu devrait nous faire des article « bon plan ».

Pourquoi pas ? Mais c’est toujours délicat de « promettre des performances »; tu vois, c’est différent de dire « tel indice va surement baisser pendant plusieurs mois » et « vous allez faire du 200% à la baisse ».

Personnellement, je suis sorti des produits baissiers EPRA en novembre-Décembre 2007 après avoir fait les 2/3 du parcours parce que je ne pensais pas que l’indice pouvait encore vraiment baìsser.

Si j’avais une idée à te suggérer sans grand risque, je te dirais d’aller voir du coté des produits baissiers sur l’indice chinois Hang-Seng (SocGen en fait) et de continuer sur le DAX (qui est encore haut): relis donc ceci, sachant que SocGen a émis un 100% bear dessus récemment,

http://www.leblogfinance.com/2007/12/le-dax-sera-t-i.html

Mais pour tout ca, il faut un compte-titres; le meilleur plan qui soit quand on tient compte de la fiscalité, c’est de jouer la baisse dans un PEA plein à raz-bord de « doubles baissiers » comme le BX4 et le BXX qui multiplient par 2 la baisse des indices CAC40 et EStoxx50. Depuis début 2008, ils ont fait du +50%!