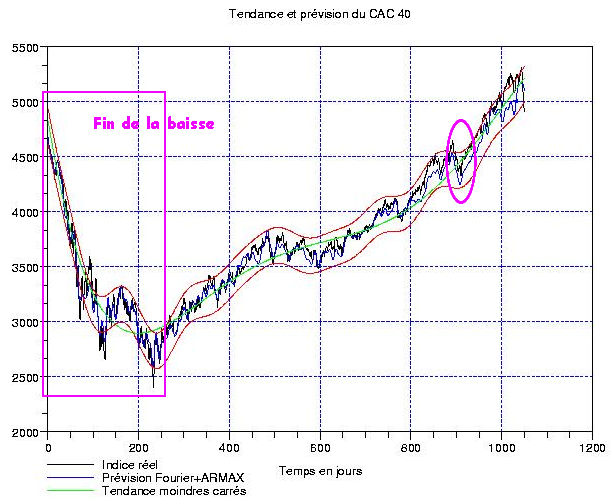

Dans cette note, on se propose de continuer l’étude du krach du début des années 2000 grace aux outils du traitement du signal: pour ceux qui veulent lire dans l’ordre, le feuilleton a commencé ici puis là. Le point essentiel sera maintenant d’essayer de voir comment des techniques mathématiques simples peuvent indiquer de facon claire que le bottom est atteint et que le marché se reprend à la hausse. Tout le monde conviendra que bien répondre à cette question sera un jour indispensable pour les détenteurs de L40/Bx4 … La figure ci-contre nous montre comment se sont passées les choses: on prend un échantillon de mesures de 1024 jours (environ 4 ans) décalé de 1300 jours en arrière à partir de maintenant. La baisse s’arrète après plus ou mains 250 jours. La tendance moindres carrés (en vert) est un polynome d’ordre 5.

Dans cette note, on se propose de continuer l’étude du krach du début des années 2000 grace aux outils du traitement du signal: pour ceux qui veulent lire dans l’ordre, le feuilleton a commencé ici puis là. Le point essentiel sera maintenant d’essayer de voir comment des techniques mathématiques simples peuvent indiquer de facon claire que le bottom est atteint et que le marché se reprend à la hausse. Tout le monde conviendra que bien répondre à cette question sera un jour indispensable pour les détenteurs de L40/Bx4 … La figure ci-contre nous montre comment se sont passées les choses: on prend un échantillon de mesures de 1024 jours (environ 4 ans) décalé de 1300 jours en arrière à partir de maintenant. La baisse s’arrète après plus ou mains 250 jours. La tendance moindres carrés (en vert) est un polynome d’ordre 5.

{kind=link}

Jetons tout de suite un oeil sur la transformation en ondelettes continues (à gauche); une modification importante a été apportée par rapport aux articles précédents, à savoir que l’axe des ordonnées de ce graphique donne exactement les périodes des cycles périodiques apparaissant dans la fluctuation (fluctu = indice – tendance). Le grand rectangle mauve délimite les dernieres semaines de baisse: on remarque tout de suite que celle-ci s’arrète dès que les taches rouges en-dessous de l’ordonnée 250 disparaissent. Rappelons qu’un cycle de période 250 se reproduit exactement tous les ans; un cycle à l’ordonnée 125, tous les 6 mois. La baisse est donc caractérisée par des cycles plus courts et assez intenses (les taches rouges très localisées en temps). L’oblique mauve ascendante montre que, peu à peu, la zone située sous l’ordonnée 250 se vide au fur à mesure du temps qui passe, et au-delà de l’absisse 500, il ne reste que 2 cycles présents: celui très stable à 400 jours, et un autre de période 200 jours environ. Cette dernière configuration est caractéristique de la hausse tranquille dans un marché calme … (c’est-à-dire tout plein de méchants capitalistes qui viennent en Bourse pour placer les gros bénefices qu’ils ont accumulé à force de délocaliser et de vendre trop cher grace au crédit abondant!)

Jetons tout de suite un oeil sur la transformation en ondelettes continues (à gauche); une modification importante a été apportée par rapport aux articles précédents, à savoir que l’axe des ordonnées de ce graphique donne exactement les périodes des cycles périodiques apparaissant dans la fluctuation (fluctu = indice – tendance). Le grand rectangle mauve délimite les dernieres semaines de baisse: on remarque tout de suite que celle-ci s’arrète dès que les taches rouges en-dessous de l’ordonnée 250 disparaissent. Rappelons qu’un cycle de période 250 se reproduit exactement tous les ans; un cycle à l’ordonnée 125, tous les 6 mois. La baisse est donc caractérisée par des cycles plus courts et assez intenses (les taches rouges très localisées en temps). L’oblique mauve ascendante montre que, peu à peu, la zone située sous l’ordonnée 250 se vide au fur à mesure du temps qui passe, et au-delà de l’absisse 500, il ne reste que 2 cycles présents: celui très stable à 400 jours, et un autre de période 200 jours environ. Cette dernière configuration est caractéristique de la hausse tranquille dans un marché calme … (c’est-à-dire tout plein de méchants capitalistes qui viennent en Bourse pour placer les gros bénefices qu’ils ont accumulé à force de délocaliser et de vendre trop cher grace au crédit abondant!)

Regardons maintenant la plus traditionnelle transformée de Fourier de la fluctuation (ci-contre, la FFT en fonction des périodes est en haut à gauche, la fluctuation est à droite). Bien entendu, on retrouve les memes cycles dominants dans le signal, à savoir celui très stable à 400 jours environ, puis ceux qui signalent la volatilité baissière à 50 et 150 jours. Le grand inconvénient de la transformée de Fourier par rapport à la transformée en ondelettes, c’est que l’information temporelle est complètement perdue: on sait que ces 3 cycles existent dans le signal et sont dominants, mais on ne peut plus savoir que les 2 cycles les plus rapides disparaissent progressivement au bout de 250 jours (le grand rectangle mauve intitulé « fin de la baisse »). Par contre, on a besoin d’écrire le signal sous forme de série de Fourier pour pouvoir l’extrapoler par l’algorithme dit « de Gerchberg-Papoulis » (voir une explication de cet algo dans le contexte de la restauration d’images ici).

Regardons maintenant la plus traditionnelle transformée de Fourier de la fluctuation (ci-contre, la FFT en fonction des périodes est en haut à gauche, la fluctuation est à droite). Bien entendu, on retrouve les memes cycles dominants dans le signal, à savoir celui très stable à 400 jours environ, puis ceux qui signalent la volatilité baissière à 50 et 150 jours. Le grand inconvénient de la transformée de Fourier par rapport à la transformée en ondelettes, c’est que l’information temporelle est complètement perdue: on sait que ces 3 cycles existent dans le signal et sont dominants, mais on ne peut plus savoir que les 2 cycles les plus rapides disparaissent progressivement au bout de 250 jours (le grand rectangle mauve intitulé « fin de la baisse »). Par contre, on a besoin d’écrire le signal sous forme de série de Fourier pour pouvoir l’extrapoler par l’algorithme dit « de Gerchberg-Papoulis » (voir une explication de cet algo dans le contexte de la restauration d’images ici).

Retenons bien qu’on ne peut plus parler de « signaux » ou de cycles pour des périodes inférieures à 3 mois (75 jours environ). A ce niveau de détail, il n’y a plus de périodes évidentes et on « nage dans le bruit ». Cela ne veut pas dire qu’il soit impossible de faire des « coups » d’une semaine, mais simplement que de tels coups ne peuvent pas etre étayés avec des arguments du type de ceux que l’on vient de présenter.

Bonsoir Laurent,

J’ai une question à propos de l’algo de GP car je n’obtiens pas exactement la meme extrapolation que toi (je n’ai pas l’amorce de rebond sur la fluctuation – chez moi ça descend plein sud – je suis aussi en detrending cubique). Il y a peut etre un bug dans mon algo: A chaque itération, j’applique un filtre passe bas sur la fft du signal + 10j de prévisions. Pour faire ce filtre, je garde uniquement les n valeurs à chaque extrémité de la fft ([n 0…0 n]), avec n=32 (pour une longueur de 522). J’ai un histogramme qui n’est pas trop mal par rapport à la gaussienne, pourtant j’ai un bruit qui a une plus grande amplitude que le tien (j’arrive à -300). Aurais tu une idée? Je pense que ca vient de mon algo. Merci

Je crois que ton erreur est simple. Lorsque tu filtres, il faut garder le vecteur suivant de coefficients: [0 1 … n suivi de zéros n n-1 … 1]. Dans ce que tu me présentes, j’ai l’impression que tu négliges le mode zéro (meme si il est nul à cause des moindres carrés).

Donc tu ne dois pas garder n valeurs à chaque extrémité, mais (n+1) à gauche et n à droite.