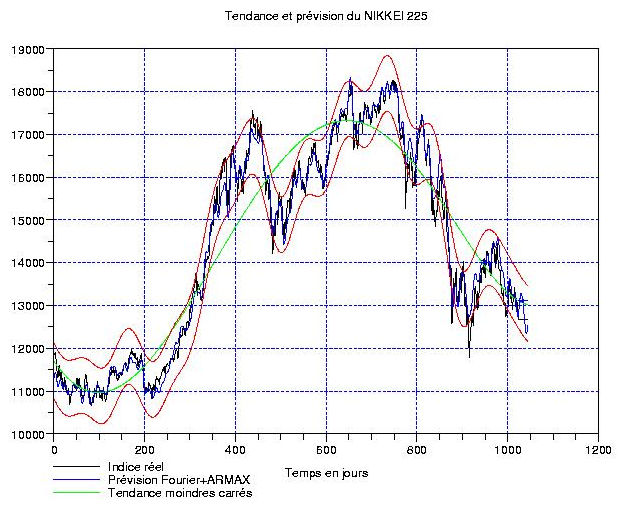

Avant de commencer avec l’indice nippon, signalons un short view intéressant (comme toujours!) portant sur la corrélation SP500/sondages favorables à McCain, et prix du brut/sondages pour Obama. Maintenant, on attaque le vrai sujet: ci-contre, on voit une image de cet indice sur une période de 1024 jours (4 ans), pendant lesquels l’archipel est passé des espoirs de sortie de déflation, à l’amère constatation du retour en force de l’inflation et de la récession. Le bilan fut sévère avec une perte de plus de 5000 points (presque 30%) en moins de 2 ans. Rappelons aussi que les taux directeurs à 0.5% ont principalement servi à gonfler la bulle du carry-trade qui alimenta nos indices occidentaux, mais contribua peu au développement de l’économie locale.

Avant de commencer avec l’indice nippon, signalons un short view intéressant (comme toujours!) portant sur la corrélation SP500/sondages favorables à McCain, et prix du brut/sondages pour Obama. Maintenant, on attaque le vrai sujet: ci-contre, on voit une image de cet indice sur une période de 1024 jours (4 ans), pendant lesquels l’archipel est passé des espoirs de sortie de déflation, à l’amère constatation du retour en force de l’inflation et de la récession. Le bilan fut sévère avec une perte de plus de 5000 points (presque 30%) en moins de 2 ans. Rappelons aussi que les taux directeurs à 0.5% ont principalement servi à gonfler la bulle du carry-trade qui alimenta nos indices occidentaux, mais contribua peu au développement de l’économie locale.

Première particularité: comme je crois que finalement peu de gens crurent réellement à la possibilité de sortie de la déflation, les cycles périodiques apparaissant dans la fluctuation de l’indice (fluctu = indice – tendance moindes carrés, ici un polynome d’ordre 5) sont restés bien plus stables que pour d’autres indices boursiers. Ceci est très visible lorsque l’on visualise l’autocorrélation de cette fluctuation; graphique à gauche, courbe bleue. Les courbes vertes et rouges représentent l’autocorrélation de 2 approximations de Fourier, la verte avec 3 modes seulement, la rouge avec 10. On note que déja avec 3 modes, on est pas très loin …

Première particularité: comme je crois que finalement peu de gens crurent réellement à la possibilité de sortie de la déflation, les cycles périodiques apparaissant dans la fluctuation de l’indice (fluctu = indice – tendance moindes carrés, ici un polynome d’ordre 5) sont restés bien plus stables que pour d’autres indices boursiers. Ceci est très visible lorsque l’on visualise l’autocorrélation de cette fluctuation; graphique à gauche, courbe bleue. Les courbes vertes et rouges représentent l’autocorrélation de 2 approximations de Fourier, la verte avec 3 modes seulement, la rouge avec 10. On note que déja avec 3 modes, on est pas très loin …

Passons donc maintenant à l’étude de la fluctuation proprement dite: comme souvent dans les indices en perdition, on retrouve une transformée de Fourier (en haut, à gauche) qui ne croit pas avec les périodes de facon monotone. On a donc 3 maxima isolés au lieu d’avoir une belle courbe bien lisse: ceci signale la présence de cycles courts qui (je pense) sont liés à la gestion des grosses positions short. La fluctuation en elle-meme ne montre pas les flambées de volatilité que l’on trouve par exemple sur le Hang-Seng.

Passons donc maintenant à l’étude de la fluctuation proprement dite: comme souvent dans les indices en perdition, on retrouve une transformée de Fourier (en haut, à gauche) qui ne croit pas avec les périodes de facon monotone. On a donc 3 maxima isolés au lieu d’avoir une belle courbe bien lisse: ceci signale la présence de cycles courts qui (je pense) sont liés à la gestion des grosses positions short. La fluctuation en elle-meme ne montre pas les flambées de volatilité que l’on trouve par exemple sur le Hang-Seng.

{kind=link}

On jette maintenant un oeil sur la transformée en ondelettes continues dans le plan « temps/périodes » (en général, on utilise le plan « temps/fréquences », mais si on le faisait, tous nos cycles dominants seraient écrasés autour de l’ordonnée zéro). On retrouve donc nos 3 cycles prépondérants (rectangles mauves), et surprise, ils sont vraiment très stables puisque celui à 350/400 jours est resté très visible durant les 4 ans de l’observation. Ceux à 200 et 100 jours ont eu plus de périodes de faiblesse. On déduit que les « gros » qui travaillent le Nikkei à long terme ne sont pas du tout surpris de ce qui se passe, et que les subprimes ne les ont pas franchement embétés …

On jette maintenant un oeil sur la transformée en ondelettes continues dans le plan « temps/périodes » (en général, on utilise le plan « temps/fréquences », mais si on le faisait, tous nos cycles dominants seraient écrasés autour de l’ordonnée zéro). On retrouve donc nos 3 cycles prépondérants (rectangles mauves), et surprise, ils sont vraiment très stables puisque celui à 350/400 jours est resté très visible durant les 4 ans de l’observation. Ceux à 200 et 100 jours ont eu plus de périodes de faiblesse. On déduit que les « gros » qui travaillent le Nikkei à long terme ne sont pas du tout surpris de ce qui se passe, et que les subprimes ne les ont pas franchement embétés …

Après avoir travaillé sur les cycles longs, voyons ce que l’on peut faire des fréquences moyennes. Les basses fréquences s’arrètent pour des périodes de 100 jours et moins. En-dessous, il faut changer la méthode d’extrapolation et sur la figure de gauche, on montre ce qui sort d’un algorithme ARMA: la partie extrapolée est en bleu, et les résidus de reconstruction des observations passées sont en haut à droite. A priori, on a une erreur de reconstruction moyenne autour de 0.1%. En bas à droite, on voit le spectre de Fourier décomposé en zones de fréquences (dominantes en rouge, moyennes en bleu et le « bruit » en vert).

Après avoir travaillé sur les cycles longs, voyons ce que l’on peut faire des fréquences moyennes. Les basses fréquences s’arrètent pour des périodes de 100 jours et moins. En-dessous, il faut changer la méthode d’extrapolation et sur la figure de gauche, on montre ce qui sort d’un algorithme ARMA: la partie extrapolée est en bleu, et les résidus de reconstruction des observations passées sont en haut à droite. A priori, on a une erreur de reconstruction moyenne autour de 0.1%. En bas à droite, on voit le spectre de Fourier décomposé en zones de fréquences (dominantes en rouge, moyennes en bleu et le « bruit » en vert).

Finalement, il reste le « bruit », les erreurs que l’on néglige, et dont on espère qu’elles forment un bruit blanc, à savoir des oscillations erratiques sans contenu informatif. A droite, on montre la répartition probabiliste des ces erreurs comparée à une répartition gaussienne de memes moyenne et variance: l’adéquation est à peu près satisfaisante.

Finalement, il reste le « bruit », les erreurs que l’on néglige, et dont on espère qu’elles forment un bruit blanc, à savoir des oscillations erratiques sans contenu informatif. A droite, on montre la répartition probabiliste des ces erreurs comparée à une répartition gaussienne de memes moyenne et variance: l’adéquation est à peu près satisfaisante.