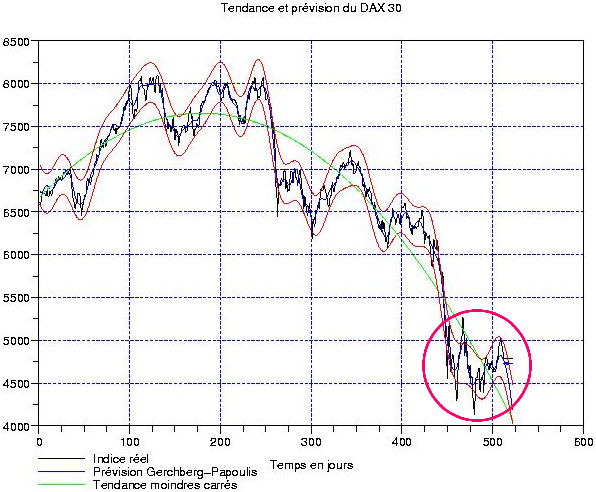

Depuis hier soir, on se gargarise à tours de bras sur la nouvelle rallonge de 50 milliards d’euros dédiée à la relance de la machine économique teutonne; voir entre autres ici (j’aime beaucoup le masque, carnaval arrive bientot). Du coté du baromètre de la bourse de Francfort, par contre, c’est plutot les basses pressions qui dominent: ci-contre un graphique du DAX30 sur 2 ans (512 jours) avec detrending aux moindres carrés quadratique. Une belle zone de congestion entre 4500 et 5000 points est apparue après le super-schuss (le terme est de saison) d’octobre 2008; ceci a laissé l’espoir à certains haussiers qu’un rebond consistant (genre +20%) pouvait se faire en début d’année 2009. Even a dead cat can bounce if dropped from high enough, qu’ils disaient …

Depuis hier soir, on se gargarise à tours de bras sur la nouvelle rallonge de 50 milliards d’euros dédiée à la relance de la machine économique teutonne; voir entre autres ici (j’aime beaucoup le masque, carnaval arrive bientot). Du coté du baromètre de la bourse de Francfort, par contre, c’est plutot les basses pressions qui dominent: ci-contre un graphique du DAX30 sur 2 ans (512 jours) avec detrending aux moindres carrés quadratique. Une belle zone de congestion entre 4500 et 5000 points est apparue après le super-schuss (le terme est de saison) d’octobre 2008; ceci a laissé l’espoir à certains haussiers qu’un rebond consistant (genre +20%) pouvait se faire en début d’année 2009. Even a dead cat can bounce if dropped from high enough, qu’ils disaient …

Or, ce n’est pas vraiment ce qui est en train de se passer … Reste-t-il encore de l’espoir de voir nos indices repartir plein nord ? Commencons par regarder comment se présente la transformation en ondelettes continues de la fluctuation (indice moins tendance moindres carrés) du DAX. Ci-contre, nous voyons clairement que celle-ci est dominée par des cycles de période courte, entre 100 et 150 jours, ce qui correspond à 6 mois. En général, cette structure est caractéristique des baisses soutenues alors que les hausses présentent des cycles bien plus longs (entre 300 et 400 jours, et donc il faut des intervalles d’observations de 1024 jours).

Or, ce n’est pas vraiment ce qui est en train de se passer … Reste-t-il encore de l’espoir de voir nos indices repartir plein nord ? Commencons par regarder comment se présente la transformation en ondelettes continues de la fluctuation (indice moins tendance moindres carrés) du DAX. Ci-contre, nous voyons clairement que celle-ci est dominée par des cycles de période courte, entre 100 et 150 jours, ce qui correspond à 6 mois. En général, cette structure est caractéristique des baisses soutenues alors que les hausses présentent des cycles bien plus longs (entre 300 et 400 jours, et donc il faut des intervalles d’observations de 1024 jours).

Maintenant, regardons effectivement cette fluctuation comme fonction du temps exprimé en jours: ci-contre à droite. J’ai indiqué ce que j’interprétais comme un fort overshoot de cette fluctuation pendant le rebond de Noel: vous voyez clairement que la descente reste encore très modérée vu l’altitude à laquelle nous étions il y a encore une semaine … Et il ne faut surtout pas oublier, lorsqu’on travaille sur l’indice lui-meme, que ce dernier comporte la tendance plus la fluctuation: ceci signifie que dans le cas ou la fluctuation remontait aux niveaux précédents, on aurait un retard sur l’indice parce qu’entre temps, la tendance aurait baissé d’environ 25 points multipliés par le nombre de jours (par exemple 10 pour 2 semaines).

Maintenant, regardons effectivement cette fluctuation comme fonction du temps exprimé en jours: ci-contre à droite. J’ai indiqué ce que j’interprétais comme un fort overshoot de cette fluctuation pendant le rebond de Noel: vous voyez clairement que la descente reste encore très modérée vu l’altitude à laquelle nous étions il y a encore une semaine … Et il ne faut surtout pas oublier, lorsqu’on travaille sur l’indice lui-meme, que ce dernier comporte la tendance plus la fluctuation: ceci signifie que dans le cas ou la fluctuation remontait aux niveaux précédents, on aurait un retard sur l’indice parce qu’entre temps, la tendance aurait baissé d’environ 25 points multipliés par le nombre de jours (par exemple 10 pour 2 semaines).

Ce qui reste, ce sont des hautes fréquences avec lesquelles on ne sait pas faire grand-chose en termes d’extrapolation. On les considère donc comme du bruit aléatoire (faute de mieux!), et on aimerait vraiment beaucoup qu’il fut gaussien. En effet, à un bruit gaussien est associé un intervalle de confiance large d’un certain nombre d’écart-types: ceci permet donc de controler le risque associé à ces oscillations à haute fréquence avec une probabilité fixe (en général, 68%, 95% ou 98%). Le tube rouge dans le premier graphique correspond à un intervalle de confiance à 95%, donc ayant une largeur de 4 écart-types en tout. Ci-contre à droite, vous voyez le fitting gaussien sur la loi de répartition des hautes fréquences. En gros, 2 écart-types font 150 points: ceci donne une sécurité à 95% (ce qui me parait suffisant, mais il peut arriver que cela ne suffise pas, le tube a été perforé à la hausse en novembre 2008).

Ce qui reste, ce sont des hautes fréquences avec lesquelles on ne sait pas faire grand-chose en termes d’extrapolation. On les considère donc comme du bruit aléatoire (faute de mieux!), et on aimerait vraiment beaucoup qu’il fut gaussien. En effet, à un bruit gaussien est associé un intervalle de confiance large d’un certain nombre d’écart-types: ceci permet donc de controler le risque associé à ces oscillations à haute fréquence avec une probabilité fixe (en général, 68%, 95% ou 98%). Le tube rouge dans le premier graphique correspond à un intervalle de confiance à 95%, donc ayant une largeur de 4 écart-types en tout. Ci-contre à droite, vous voyez le fitting gaussien sur la loi de répartition des hautes fréquences. En gros, 2 écart-types font 150 points: ceci donne une sécurité à 95% (ce qui me parait suffisant, mais il peut arriver que cela ne suffise pas, le tube a été perforé à la hausse en novembre 2008).

Et en conclusion, la baisse devrait se poursuivre aussi?

Bonsoir,

Je comprends que dans la planche du milieu, le graphe qui est situé en haut à gauche correspond à la FFT de la fluctuation, l’axe horiztonale representant un temps (et pas un fréquence?). Du coup, comment choisissez vous les hautes fréquences à supprimer? en fonction du module ou bien en fonction d’un seuil correspondant à une haute fréquence?

Vous comprenez correctement; la FFT se trouve en haut à gauche. L’axe horizontal est celui des périodes définies simplement comme 1 sur la fréquence de Fourier. Ces périodes s’expriment en jours. Il faut bien voir que dans la FFT, le mode zéro correspond à une période infinie, mais comme le detrending est aux moindres carrés, ce mode zéro est forcément nul (c’est un calcul très simple). Donc on « coupe » dans la FFT à partir d’un seuil au-delà duquel les composantes de Fourier sont petites en module, et les périodes sont assez courtes par rapport à la longueur de l’intervalle d’observations.

Il y a un aspect qui m’échappe: je comprends que le signal fondamental est celui qui présente la fréquence la plus basse, donc la periode la plus grande. Sur le graphique de la fft, la periode la plus grande est à 512, or la periode fondamentale sur le graphique de la fluctuation semble plutot autour de 100jours. J’avais cru comprendre que l’on reconstruisait le signal à partir des modules de fourier pour les 5 ou 6 plus grandes periodes. Par ailleurs, l’information relative à la phase n’est elle pas perdue? merci

Bonsoir,

Ma question est peut être incongrue. Peut etre ne faut il pas retenir le module pour la période de 512 dès lors que le signal étudié a une taille de 512 valeurs??

@Piotr: il faut s’entendre sur ce que l’on appelle « la période la plus grande ». Si c’est la période correspondant à la composante de Fourier dont le module est supérieur à tous les autres, alors la plus grande période est celle autour de 100 jours, et la fluctuation est drivée par cette composante. Si c’est la période la plus longue, alors c’est celle correspondant à la longueur de l’échantillon, ici 512 jours, et elle n’a pas de propriétés particulières. Le plus souvent, elle correspond à une composante assez affaiblie car la tendance polynomiale absorbe une bonne partie de son intensité.