Aujourd’hui, nous avons l’EUR/JPY à 120.6, l’USD/JPY à 89.8 et le VIX vers les 42.8; et on aura beau me dire que c’est à cause de la baisse de taux à venir de la BCE, je ne marche pas parce que la semaine passée, l’EUR/JPY navigait vers 126 et on savait déjà que Jean-Claude allait « couper » comme Uncle Ben (il ne colle jamais). Et mieux, lorsque le yen a tendance à remonter parce que les opérateurs ont le trouillomètre à zéro et se défont de leurs positions à levier libéllées en lignes de crédit made in Japan, une victime collatérale se trouve etre le secteur des entreprises exportatrices nipponnes qui composent le Nikkei et le Topix. C’est super cool si vous etes short sur ces indices … Ci-dessus, la fluctuation du Nikkei sur 4 ans remise à jour et à comparer avec celle publiée en décembre.

Aujourd’hui, nous avons l’EUR/JPY à 120.6, l’USD/JPY à 89.8 et le VIX vers les 42.8; et on aura beau me dire que c’est à cause de la baisse de taux à venir de la BCE, je ne marche pas parce que la semaine passée, l’EUR/JPY navigait vers 126 et on savait déjà que Jean-Claude allait « couper » comme Uncle Ben (il ne colle jamais). Et mieux, lorsque le yen a tendance à remonter parce que les opérateurs ont le trouillomètre à zéro et se défont de leurs positions à levier libéllées en lignes de crédit made in Japan, une victime collatérale se trouve etre le secteur des entreprises exportatrices nipponnes qui composent le Nikkei et le Topix. C’est super cool si vous etes short sur ces indices … Ci-dessus, la fluctuation du Nikkei sur 4 ans remise à jour et à comparer avec celle publiée en décembre.

{kind=link}

Vous voyez sur le nouveau graphique que, par rapport aux cycles habituels du Nikkei, la chute fin 2008 apparait etre arrivée « trop tot ». Ceci se traduit par une remontée éclair de la fluctuation à l’occasion du rebond de fin d’année vers les +1500 points (un peu au-dessus des 9000 points sur l’indice). Pour le moment, on est en train d’osciller un peu sous ces niveaux en attendant les premiers « gros » résultats du Q4 2008 qui vont décider du destin du S&P 500 (Ira, ira pas à 600 points ?) … En attendant, l’extrapolation mathématique est bear sur l’indice japonais, et en la suivant, on pourrait éventuellement retrouver les 8000 points d’ici 2 semaines.

Vous voyez sur le nouveau graphique que, par rapport aux cycles habituels du Nikkei, la chute fin 2008 apparait etre arrivée « trop tot ». Ceci se traduit par une remontée éclair de la fluctuation à l’occasion du rebond de fin d’année vers les +1500 points (un peu au-dessus des 9000 points sur l’indice). Pour le moment, on est en train d’osciller un peu sous ces niveaux en attendant les premiers « gros » résultats du Q4 2008 qui vont décider du destin du S&P 500 (Ira, ira pas à 600 points ?) … En attendant, l’extrapolation mathématique est bear sur l’indice japonais, et en la suivant, on pourrait éventuellement retrouver les 8000 points d’ici 2 semaines.

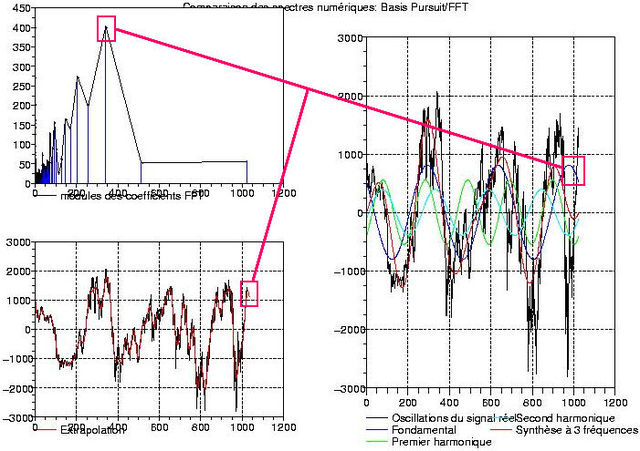

J’ai une question : les deux enveloppes (en rouge) sur la courbe de l’indice font elles partie de l’estimateur? Sinon je ne vois pas bien d’où elles proviennent.

@Piotr: les 2 enveloppes rouges correspondent à un « tube de confiance » large de 2 écart-types du fitting des hautes fréquences résiduelles avec une loi gaussienne. Vous avez le dessin pour le Nikkei ici: http://clabedan.typepad.com/photos/uncategorized/2008/12/27/niknoise26dec2008.jpg

En gros, les hautes fréquences qui ne sont pas traitées dans l’extrapolation mathématique sont interprétées comme du bruit aléatoire gaussien dont on sait que les intervalles de confiance à 68%, 95% et 98% sont larges de 1, 2 et 3 écart-types. Voir: http://fr.wikipedia.org/wiki/Loi_normale#Crit.C3.A8res_de_normalit.C3.A9

OK mais je ne comprends pas l’intéret du tube de confiance. cela sert à faire de la prédiction ou bien à valider le modèle? N’est-ce pas finalement redondant avec le dernier graphique (la gaussienne du lien)?

C’est redondant au sens ou il n’est plus nécessaire de se souvenir que le bruit restant donne une incertitude à 95% de XX points au-dessus et en-dessous de la prévision. Mais vous avez raison quand vous dites que le tube rouge et la gaussienne indiquée dans le lien disent exactement la meme chose. L’utilité de ce tube vient du fait que je ne travaille qu’avec des produits de type « turbo open end » ayant une barrière désactivante: le tube me dit quelle valeur minimale de barrière je dois choisir pour controler le risque à 95%.

on y est déjà! (en 3 jours). Aurait-on un changement de tendance?

Oui, citigroup a bien secoué les marchés! Je vais poster une analyse Nikkei bientot, mais je ne vois pas de gros changement à l’horizon; peut-etre une baisse ponctuelle assez prononcée aura un (petit) effet sur la tendance aux moindres carrés. Mais le fait que pour cet indice, on puisse travailler sur 1024 jours tend à fortement stabiliser cette tendance polynomiale.