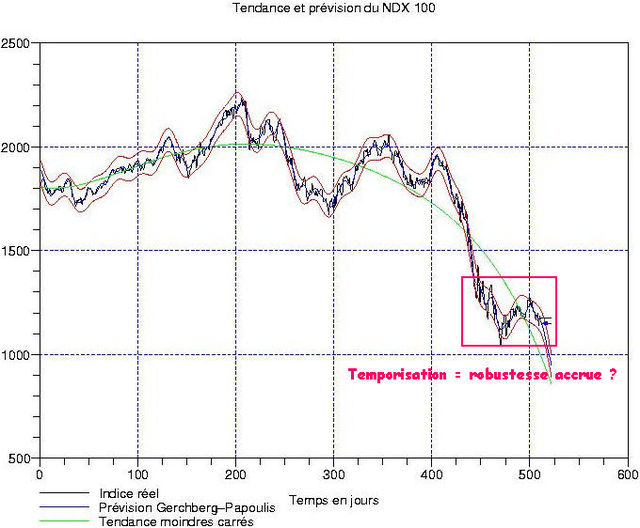

Car il se pourrait qu’il nous prépare quelque chose de spectaculaire … Aujourd’hui, pendant notre rebond technique des bancaires prenant à contre-pied les Nippons, nous pouvons soit nous divertir en écoutant les oracles qui voient le CAC à 4500 points cette année, soit passer les indices au peigne fin pour y chercher des opportunités. J’ai comme l’impression que l’indice technologique élargi US pourrait bien constituer une belle opportunité pour les retardataires du short 2009. Ci-contre, cet indice sur 2 ans, avec un detrending aux moindres carrés polynomial de degré 5 et une extrapolation sur 10 jours qui en est la limite supérieure. On constate à l’oeil que contrairement aux indices plus larges, celui-ci n’a pas (encore ?) basculé pesamment au sud …

Car il se pourrait qu’il nous prépare quelque chose de spectaculaire … Aujourd’hui, pendant notre rebond technique des bancaires prenant à contre-pied les Nippons, nous pouvons soit nous divertir en écoutant les oracles qui voient le CAC à 4500 points cette année, soit passer les indices au peigne fin pour y chercher des opportunités. J’ai comme l’impression que l’indice technologique élargi US pourrait bien constituer une belle opportunité pour les retardataires du short 2009. Ci-contre, cet indice sur 2 ans, avec un detrending aux moindres carrés polynomial de degré 5 et une extrapolation sur 10 jours qui en est la limite supérieure. On constate à l’oeil que contrairement aux indices plus larges, celui-ci n’a pas (encore ?) basculé pesamment au sud …

Commencons par observer une particularité du NDX 100: comme le Nikkei, sa fluctuation présente un caractère étrangement périodique. On peut s’en convaincre rapidement en observant son auto-corrélation, ci-contre à gauche. Il y a des distances de 100/150 jours entre les creux et les bosses, ce qui est pleinement cohérent avec ce que nous avons déjà observé d’innombrables fois sur d’autres indices (moins thématiques, géographiquement distants …). Comme quoi il ne faut pas exagérer la complexité du marché actions; en gros, les « grosses mains » se comportent un peu de la meme facon avec tout …

Commencons par observer une particularité du NDX 100: comme le Nikkei, sa fluctuation présente un caractère étrangement périodique. On peut s’en convaincre rapidement en observant son auto-corrélation, ci-contre à gauche. Il y a des distances de 100/150 jours entre les creux et les bosses, ce qui est pleinement cohérent avec ce que nous avons déjà observé d’innombrables fois sur d’autres indices (moins thématiques, géographiquement distants …). Comme quoi il ne faut pas exagérer la complexité du marché actions; en gros, les « grosses mains » se comportent un peu de la meme facon avec tout …

Plus précise que l’auto-corrélation, la transformée de Fourier numérique (ci-contre, en haut à gauche) nous indique au moins 2 choses: un cycle est dominant, et ce cycle est plus long que pour les indices larges genre S&P ou CAC40. Donc l’indice NDX est « moins baissier » que les autres car les gens ont l’air d’y rester exposés plus longtemps. Par contre, la fluctuation en temps (à droite) commence à arriver à une altitude à laquelle l’oxygène pourrait bien commencer à se raréfier. Mon interprétation: contrairement aux entreprises traditionnelles, les investisseurs sont moins convaincus que les technos ont bu le bouillon au Q4 2008. Ils attendent « de voir » pour juger sur pièces; c’est surement pour cela que l’indice affiche une zone de temporisation avec une fluctu qui continue à grimper …

Plus précise que l’auto-corrélation, la transformée de Fourier numérique (ci-contre, en haut à gauche) nous indique au moins 2 choses: un cycle est dominant, et ce cycle est plus long que pour les indices larges genre S&P ou CAC40. Donc l’indice NDX est « moins baissier » que les autres car les gens ont l’air d’y rester exposés plus longtemps. Par contre, la fluctuation en temps (à droite) commence à arriver à une altitude à laquelle l’oxygène pourrait bien commencer à se raréfier. Mon interprétation: contrairement aux entreprises traditionnelles, les investisseurs sont moins convaincus que les technos ont bu le bouillon au Q4 2008. Ils attendent « de voir » pour juger sur pièces; c’est surement pour cela que l’indice affiche une zone de temporisation avec une fluctu qui continue à grimper …

Du coté de la transformation en ondelettes continues, on observe une struture plus complexe que ce qui sort des indices plus généraux. On continue à avoir un « gros cycle » autour des 200/250 jours, meme si des rotations plus rapides sont apparues en force autour des 100/150 jours. La partie périodique est donc un peu « coupée en 2 » pour la raison que je donnais précédemment; les opérateurs ne sont pas vraiment surs que le secteur soit balayé par le credit crunch et « attendent de voir ». Bien entendu, si les résultats sont majoritairement pourris et que l’ambiance générale est négative, on assisterait sans doute à une bascule plus complète vers le cycle court, signe bien connu des corrections sanglantes!

Du coté de la transformation en ondelettes continues, on observe une struture plus complexe que ce qui sort des indices plus généraux. On continue à avoir un « gros cycle » autour des 200/250 jours, meme si des rotations plus rapides sont apparues en force autour des 100/150 jours. La partie périodique est donc un peu « coupée en 2 » pour la raison que je donnais précédemment; les opérateurs ne sont pas vraiment surs que le secteur soit balayé par le credit crunch et « attendent de voir ». Bien entendu, si les résultats sont majoritairement pourris et que l’ambiance générale est négative, on assisterait sans doute à une bascule plus complète vers le cycle court, signe bien connu des corrections sanglantes!

Coté bruit de marché résiduel, le NDX 100 est bien plus sage que certains (dont j’ai fait partie) pourraient le penser. Ci-contre (en haut à gauche), les hautes fréquences abandonnées dans l’analyse; à droite leur répartition comparée à une Gaussienne de memes moyenne et variances. On constate l’absence de heavy tails (en FRance, on parle d’ailes épaisses pour éviter de parler de grosses queues!), ce qui nous assure d’un risque plutot bien sous controle. En gros, se positionner 80 points au-dessus de l’indice donne une assurance à plus de 98% du risque intra-day …

Coté bruit de marché résiduel, le NDX 100 est bien plus sage que certains (dont j’ai fait partie) pourraient le penser. Ci-contre (en haut à gauche), les hautes fréquences abandonnées dans l’analyse; à droite leur répartition comparée à une Gaussienne de memes moyenne et variances. On constate l’absence de heavy tails (en FRance, on parle d’ailes épaisses pour éviter de parler de grosses queues!), ce qui nous assure d’un risque plutot bien sous controle. En gros, se positionner 80 points au-dessus de l’indice donne une assurance à plus de 98% du risque intra-day …

Je termine en montrant les résidus d’interpolation polynomiale aux moindres carrés; ci-contre à gauche, l’évolution du résidu d’interpolation. On pourrait se limiter au degré 2, mais comme j’ai expliqué hier, je pousse dorénavant le plus loin possible afin d’essayer de dépister au mieux tout signe d’affaiblissement de la tendance baissière. Ici, on a travaillé au degré 5.

Je termine en montrant les résidus d’interpolation polynomiale aux moindres carrés; ci-contre à gauche, l’évolution du résidu d’interpolation. On pourrait se limiter au degré 2, mais comme j’ai expliqué hier, je pousse dorénavant le plus loin possible afin d’essayer de dépister au mieux tout signe d’affaiblissement de la tendance baissière. Ici, on a travaillé au degré 5.

En conclusion générale: il m’apparait plausible que l’indice techno NDX 100 soit en train de nous fournir une opportunité de short assez jolie. Toutefois, il est bien trop tot pour prendre des positions cette semaine; il faut attendre de voir la fluctuation perforer ses sommets, ce qui marquerait un optimisme excessif sur ce segment des valeurs. Actuellement, la chose à faire est de recenser les produits dérivés susceptibles de vous convenir (horizon d’investissement, risque, sécurité, cout …) pour ce sous-jacent.

Je note le 2656z chez Commerzbank (1500TS open)

Oui, c’est un bon candidat pour qui veut jouer avec une forte sécurité. Open-end est toujours un aspect positif car dans ce cas, le prix est facile à calculer puisqu’il n’y a pas de valeur temps dedans.

Par contre, j’insiste bien sur le fait que je ne recommande pas du tout de se positionner maintenant; il semble qu’il subsiste des vélléités haussières, et comme les tendances de fond sont fortes, les hausses se feront à toute vitesse et sont susceptibles de casser les barrières désactivantes.

Pensez à suivre l’EUR/JPY aussi!

L’avantage du polynome de degré 5 est que sa dérivée seconde est encore fonction du temps. Un zéro de la dérivée seconde (avec changement de signe) pourrait peut etre nous indiquer l’existence d’un point d’inflexion de la tendance, signe du changement de tendance?

Un zéro de la dérivée 2nde est indéniablement un point d’inflexion; on passe du concave au convexe ou vice-versa. Vous avez tout à fait raison. Par contre, vous voyez que les résidus d’interpolation changent tres peu entre le degré 2 et 5, ce qui laisse à penser qu’on n’a pas d’inflexion en vue pour le moment (sinon on aurait vraiment une erreur plus grosse avec du degré 2 qu’avec du 5).

salut Laurent, je galère encore un peu sur Gershberg-Papoulis mais ce n’est pas le sujet que je veux aborder. J’ai fait l’experience de recomposer des regressions polynomiales en temps réel : copie d’écran pour les comparer aux regression retrospectives . Le résultat m’amène à relativiser son usage prospectif (en terme de paramétrage de canal par exemple ou de detrending immédiat) car on remarque qu’en temps réel la Rp se comporte plutôt comme une moyenne, plus spécialement comme une moyenne de Hull (assez exagérante). par contre je n’ai pas essayé de voir ce que l’on peut tirer de la dérivée seconde (la mm/Hull est pas mal employée de cette façon d’ailleur). Donc le problème est qu’en temps réel la RP offre une « médiane au dernier point » très biaisée, susceptible d’induire en erreur (même au degré 2). n’y aurait-il pas lieu d’utiliser une regression polynomiale hybride pondérant au rabais les données récentes ou désynchnonisant les fenêtres pour le detrending ou autre ? je serais heureux d’avoir l’éclairage de quelqu’un sur ce sujet.

Salut! Très belle image d’écran, tu es surement meilleur programmeur que moi …

Je ne connais pas la moyenne de Hull, et malheureusement je ne comprends pas comment tu arrives à la conclusion que la regression polynomiale est « biaisée » (et en quel sens ?).

Maintenant, pour ce qui est de bidouiller la régression, je ne crois pas que ce soit une bonne idée et voici pourquoi: cette régression est issue d’une minimisation aux moindres carrés. Maintenant, si tu écris les conditions de gradient nul (par rapport aux coefficients du polynome), tu vois qu’elles expriment que les moments successifs de la fluctuation restante sont nuls. Ceci est rigoureusement équivalent à dire que la transformation de Fourier de cette fluctu restante a le meme nombre de dérivées nulles en zéro. C’est un peu toutes ces « bonnes propriétés » qui font que j’ai du mal à comprendre ton biais.

Si tu touches à la régression ainsi construite, tu perds toutes ces propriétés. En particulier, tu risques d’accumuler des composantes à basses fréquences dans ta FFT, ce qui n’est pas désirable pour extrapoler puisque l’on cherche à avoir une bande passante de la fluctu la plus étroite possible.

Au fait, comment calcules-tu la RP ? En résolvant une matrice ou en projetant sur une base ?

Concernant le NDX, voila des infos utiles: http://www.ritholtz.com/blog/2009/01/how-bad-are-tech-earnings/

Ercepts: CONSUMER-ELECTRONICS demand is non-existent. Sony (SNE) expects a loss for its March 2009 fiscal year. GPS device maker TomTom (TOM2.AE) issued an earnings warning; and Foxconn International (2038.HK)

THE CHIP BUSINESS CONTINUES to erode. Taiwan Semiconductor (TSM) reported a 31% Q4 earnings decline. MEMC Electronic Materials(WFR) sees March-quarter revenues down 50%; Marvell (MRVL) sharply reduced its Q4 guidance.

EVEN THE GOOD EARNINGS REPORTS aren

un lien vers la moyenne de hull:

http://www.justdata.com.au/Journals/AlanHull/hull_ma.htm

un lien vers la moyenne de hull:

http://www.justdata.com.au/Journals/AlanHull/hull_ma.htm

I simply want to say I am very new to weblog and certainly liked you’re web-site. Likely I’m likely to bookmark your site . You certainly come with awesome articles. Thanks a lot for sharing with us your webpage.

How do you compute the start-up costs for starting a website?