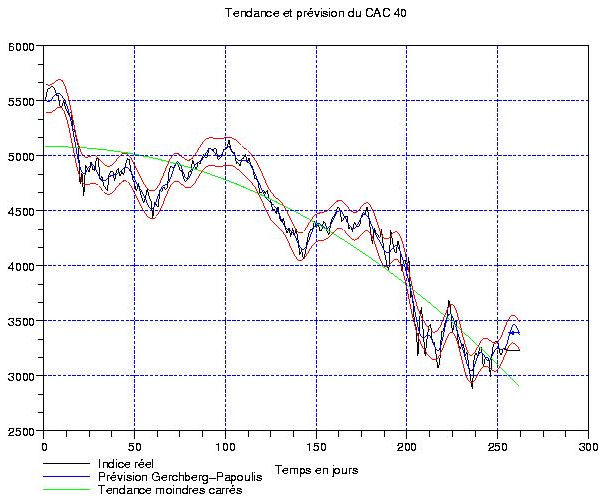

En réponse à des commentaires sur ma note précédente, et aussi parce que les gens travaillant exclusivement sur PEA n’ont pas la possibilité de shorter les indices américains, je voudrais développer un peu ce qui se passe sur le CAC 40 depuis un an. Ci-contre, vous trouvez une analyse de l’indice sur 256 jours avec extrapolation à une semaine environ. Le detrending moindres carrés polynomial est parabolique et la tendance dégringole désormais à plus de 15 points par jour. L’anticipation est celle d’un plus haut vers 3400 points avant un retournement à la baisse. On insiste sur le fait que celle-ci est identique à celle de Tropical Bear bien que les méthodes de travail soient complètement différentes.

En réponse à des commentaires sur ma note précédente, et aussi parce que les gens travaillant exclusivement sur PEA n’ont pas la possibilité de shorter les indices américains, je voudrais développer un peu ce qui se passe sur le CAC 40 depuis un an. Ci-contre, vous trouvez une analyse de l’indice sur 256 jours avec extrapolation à une semaine environ. Le detrending moindres carrés polynomial est parabolique et la tendance dégringole désormais à plus de 15 points par jour. L’anticipation est celle d’un plus haut vers 3400 points avant un retournement à la baisse. On insiste sur le fait que celle-ci est identique à celle de Tropical Bear bien que les méthodes de travail soient complètement différentes.

Regardons la fluctuation de l’indice sur un an (ci-contre, graphique de droite). On s’apercoit, lorsque l’on compare avec la fluctuation du Dow Jones, que le cycle dominant du CAC est identique (c’est celui à 100 jours, c’est-à-dire les rotations de portif à 6 mois, si on décompte la période des grandes vacances), mais légèrement décalé dans le temps. Ce petit retard fait que nous avons encore une marge à la hausse de 100 points environ sur la fluctuation avant d’atteindre le point haut. Attention tout de meme, si vous observez l’indice, vous devez retrancher 15 points tous les jours à cette marge de 100 points car il faut tenir compte de la tendance négative.

Regardons la fluctuation de l’indice sur un an (ci-contre, graphique de droite). On s’apercoit, lorsque l’on compare avec la fluctuation du Dow Jones, que le cycle dominant du CAC est identique (c’est celui à 100 jours, c’est-à-dire les rotations de portif à 6 mois, si on décompte la période des grandes vacances), mais légèrement décalé dans le temps. Ce petit retard fait que nous avons encore une marge à la hausse de 100 points environ sur la fluctuation avant d’atteindre le point haut. Attention tout de meme, si vous observez l’indice, vous devez retrancher 15 points tous les jours à cette marge de 100 points car il faut tenir compte de la tendance négative.

Autre algorithme d’extrapolation efficace, le Compressed Sensing permet de traiter les basses et hautes fréquences ensemble sans filtrage préalable. Ci-contre, on voit que le résultat est cohérent avec l’extrapolation plus conventionnelle effectuée dans le graphique précédent. Ceci est bien entendu une conséquence du fait que le spectre de Fourier est complètement dominé par le cycle à 100 jours et ceci facilite énormément la convergence des algorithmes. La chute potentielle après le plus haut est de 500 points de fluctuation auxquels vont s’ajouter 15 points multipliés par 40 jours (2 mois) de tendance, ce qui donnerait -1100 points au total …

Autre algorithme d’extrapolation efficace, le Compressed Sensing permet de traiter les basses et hautes fréquences ensemble sans filtrage préalable. Ci-contre, on voit que le résultat est cohérent avec l’extrapolation plus conventionnelle effectuée dans le graphique précédent. Ceci est bien entendu une conséquence du fait que le spectre de Fourier est complètement dominé par le cycle à 100 jours et ceci facilite énormément la convergence des algorithmes. La chute potentielle après le plus haut est de 500 points de fluctuation auxquels vont s’ajouter 15 points multipliés par 40 jours (2 mois) de tendance, ce qui donnerait -1100 points au total …

On controle le spectre numérique de Fourier à l’aide d’une transformation en ondelettes continues de Morlet. Les cycles sont alors visualisés en fonction de leur dépendance en temps, et en particulier les cycles stationnaires sont représentés par des lignes horizontales puisque les abscisses sont le temps exprimé en jours. Ci-contre, on voit à quel point les rotations à 100 jours dominèrent en 2008. N’hésitez pas à comparer avec les années précédentes pour vous convaincre que plus l’environnement est baissier, plus les cycles sont courts (parce que les gens ne veulent pas rester longtemps exposés au marché) …

On controle le spectre numérique de Fourier à l’aide d’une transformation en ondelettes continues de Morlet. Les cycles sont alors visualisés en fonction de leur dépendance en temps, et en particulier les cycles stationnaires sont représentés par des lignes horizontales puisque les abscisses sont le temps exprimé en jours. Ci-contre, on voit à quel point les rotations à 100 jours dominèrent en 2008. N’hésitez pas à comparer avec les années précédentes pour vous convaincre que plus l’environnement est baissier, plus les cycles sont courts (parce que les gens ne veulent pas rester longtemps exposés au marché) …

Merci pour tes analyses mais ce serait bien que tu mettent une petite conclusion qui serait claire pour tous…

Si j’ai bien compris, le marché parisien peut encore monter vers les 3400 avant une nouvelle baisse de 1000 points environ? Mais sur quel période?

Le cycle dominant sur le CAC est de 100 jours, ce qui correspond à un tour complet. Si tu es baissier, tu n’est intéressé que par la phase baissière … qui dure 50 jours à raison de 5 jours par semaine.