LTCM, pour les non-initiés, c’est l’acronyme de Long-Term Capital Management, un célèbre hedge fund dirigé par John Meriwether qui avait dans son équipe (entre autres) le prix Nobel Myron Scholes, co-inventeur de la fameuse formule de Black-Scholes pour le pricing de produits dérivés. Ils se sont distingués par des effets leviers très forts, et le jour ou la Russie a fait défaut sur certaines de ses créances, ils se sont retrouvés à contre-courant, avec des pertes aussi énormes que la Fed et les grandes banques d’affaires de Wall Street ont du le renflouer (sauf Bear Stearns, hasard ?). Un dossier « Thema » a été consacré à cette histoire sur Arte, voir ici.

LTCM, pour les non-initiés, c’est l’acronyme de Long-Term Capital Management, un célèbre hedge fund dirigé par John Meriwether qui avait dans son équipe (entre autres) le prix Nobel Myron Scholes, co-inventeur de la fameuse formule de Black-Scholes pour le pricing de produits dérivés. Ils se sont distingués par des effets leviers très forts, et le jour ou la Russie a fait défaut sur certaines de ses créances, ils se sont retrouvés à contre-courant, avec des pertes aussi énormes que la Fed et les grandes banques d’affaires de Wall Street ont du le renflouer (sauf Bear Stearns, hasard ?). Un dossier « Thema » a été consacré à cette histoire sur Arte, voir ici.

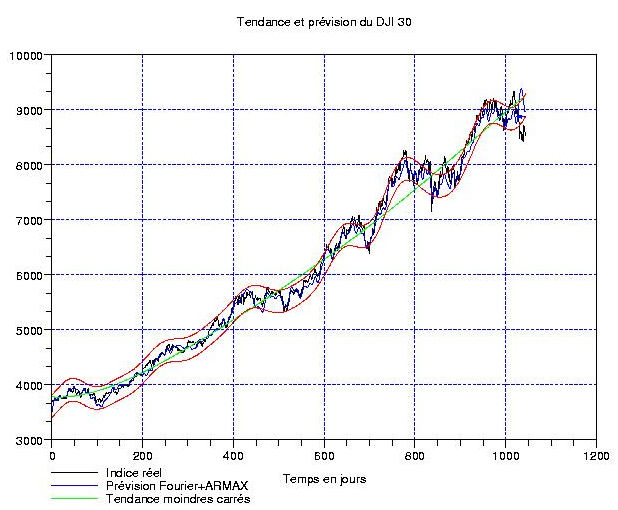

Alors bien sur, la particularité de ce krach sur le Dow Jones (voir plus haut), c’est qu’on ne le voit pratiquement pas … Il faut en fait regarder la fluctuation de cet indice sur la période 1996-2000 pour identifier clairement une période de surchauffe (voir ci-contre, graphique de droite, cerclée en rouge). On peut aussi se rendre compte que quelque chose ne va pas comme prévu dans le spectre de Fourier (en haut à gauche) puisqu’un pic se distingue à l’abscisse 150; une période de 150 jours, pour fixer les idées, c’est à peu près 2/3 d’année de cotations, soit 8 mois.

Alors bien sur, la particularité de ce krach sur le Dow Jones (voir plus haut), c’est qu’on ne le voit pratiquement pas … Il faut en fait regarder la fluctuation de cet indice sur la période 1996-2000 pour identifier clairement une période de surchauffe (voir ci-contre, graphique de droite, cerclée en rouge). On peut aussi se rendre compte que quelque chose ne va pas comme prévu dans le spectre de Fourier (en haut à gauche) puisqu’un pic se distingue à l’abscisse 150; une période de 150 jours, pour fixer les idées, c’est à peu près 2/3 d’année de cotations, soit 8 mois.

Du coté des ondelettes continues, on distingue (assez mal, il est vrai) les cycles apparaissant dans le spectre de Fourier ci-dessus, notamment le cycle long à 400 jours, meme s’il ne forme pas une ligne horizontale aussi nette que pour le DAX (voir ici) qui semble etre la référence en la matière (ce qui peut s’interpréter en disant que les opérateurs sur le DAX sont confiants à long terme dans la santé de l’économie allemande). Sur le graphique en ondelettes, j’ai cerclé en rouge la singularité LTCM, qui reste bien faible si on la compare avec celle des krachs précédemment étudiés, voir 1929 et 1987.

Du coté des ondelettes continues, on distingue (assez mal, il est vrai) les cycles apparaissant dans le spectre de Fourier ci-dessus, notamment le cycle long à 400 jours, meme s’il ne forme pas une ligne horizontale aussi nette que pour le DAX (voir ici) qui semble etre la référence en la matière (ce qui peut s’interpréter en disant que les opérateurs sur le DAX sont confiants à long terme dans la santé de l’économie allemande). Sur le graphique en ondelettes, j’ai cerclé en rouge la singularité LTCM, qui reste bien faible si on la compare avec celle des krachs précédemment étudiés, voir 1929 et 1987.

{kind=link}

Finalement, on regarde les erreurs traitées comme bruit de marché (ci-contre) et l’on voit clairement que mis à part un pic localisé exactement au moment de la faillite du fonds, le reste correspond à peu près à une répartition gaussienne standard (voir la comparaison des lois de probabilité sur le graphique de droite). Toutefois, le bruit augmente en écart-type en X=200, puis encore en X=400, ce qui laisse penser que des précautions étaient quand meme à prendre pour les traders à cette époque-là …

Finalement, on regarde les erreurs traitées comme bruit de marché (ci-contre) et l’on voit clairement que mis à part un pic localisé exactement au moment de la faillite du fonds, le reste correspond à peu près à une répartition gaussienne standard (voir la comparaison des lois de probabilité sur le graphique de droite). Toutefois, le bruit augmente en écart-type en X=200, puis encore en X=400, ce qui laisse penser que des précautions étaient quand meme à prendre pour les traders à cette époque-là …

I simply want to say I am very new to blogs and actually savored this web blog. Likely I’m planning to bookmark your blog post . You actually come with beneficial stories. Thanks for revealing your website.

An impressive share, I just now with all this onto a colleague who had been performing a little analysis for this. And that he in truth bought me breakfast since I discovered it for him.. smile. So ok, i’ll reword that: Thnx for the treat! But yeah Thnkx for spending some time to debate this, I’m strongly over it and enjoy reading regarding this topic. When possible, as you become expertise, might you mind updating your blog site with an increase of details? It truly is highly a good choice for me. Massive thumb up in this article!