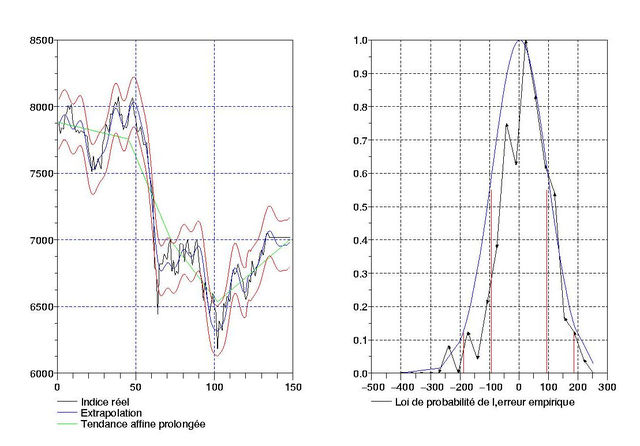

Après la série de mauvaises statistiques européennes de ce matin, l’indice de Francfort a perdu jusqu’à 1% pour repasser largement sous les 7000 points. Les « excellentes nouvelles » aux USA ont néanmoins contribué à relancer la dynamique intra-day et la cloture s’est faite au-dessus des 7020 points (à -0.5%). On peut essayer de regarder ce que peut donner une extrapolation en compressed sensing sur 135 jours, puisque cet algorithme semble etre le plus performant pour les courts intervalles d’observations. La figure à gauche montre la tendance affine par morceaux (en vert), l’extrapolation à 13 jours (en bleu) ainsi qu’un intervalle de confiance (en rouge).

Après la série de mauvaises statistiques européennes de ce matin, l’indice de Francfort a perdu jusqu’à 1% pour repasser largement sous les 7000 points. Les « excellentes nouvelles » aux USA ont néanmoins contribué à relancer la dynamique intra-day et la cloture s’est faite au-dessus des 7020 points (à -0.5%). On peut essayer de regarder ce que peut donner une extrapolation en compressed sensing sur 135 jours, puisque cet algorithme semble etre le plus performant pour les courts intervalles d’observations. La figure à gauche montre la tendance affine par morceaux (en vert), l’extrapolation à 13 jours (en bleu) ainsi qu’un intervalle de confiance (en rouge).

La courbe de droite représente la répartition de l’erreur entre la courbe bleue et l’indice réel (en noir): l’idée est de dire que cette erreur, dont on ne sait rien faire, peut etre interprétée comme une variable aléatoire et donc on peut chercher sa loi de probabilité. Celle-ci est visualisée par la courbe en noir. Plus cette courbe est proche de la gaussienne (la courbe très régulière, en bleu), plus on est à l’aise pour utiliser les résultats sur les intervalles de confiance. Un « tube » large de 4 fois l’écart-type garantit donc que les cours resteront à l’intérieur à 95%. Dans le cas présent, on peut donc considérer qu’à court terme, la volatilité devrait baisser et la fourchette la plus large s’étale entre 7100 et 6800 points.