Je remarquais ce soir le festival de compte-rendus euphoriques sur le CAC 40 que nous avons eu durant toute la semaine, meme en provenance de Cercle Finance, habituellement plus modéré dans ses propos. Voir par exemple ici et là … Les gens ont tellement les yeux rivés sur les 5000 points qu’ils en oublient le pétrole désormais bien installé au-dessus des $100 et l’inflation allemande (entre autres). Les « pièges à petits porteurs » fonctionnent souvent comme cela: après une grosse baisse, on fabrique une remontée express en dépit des bad news, et au bout du compte, les petits perdent toute prudence et suivent les gros à la hausse, appatés par un espoir de gain rapide … Las, c’est souvent lorsque les minus habens sont long que les gros instigateurs du rebond passent short sous prétexte d’une statistique anodine.

Je remarquais ce soir le festival de compte-rendus euphoriques sur le CAC 40 que nous avons eu durant toute la semaine, meme en provenance de Cercle Finance, habituellement plus modéré dans ses propos. Voir par exemple ici et là … Les gens ont tellement les yeux rivés sur les 5000 points qu’ils en oublient le pétrole désormais bien installé au-dessus des $100 et l’inflation allemande (entre autres). Les « pièges à petits porteurs » fonctionnent souvent comme cela: après une grosse baisse, on fabrique une remontée express en dépit des bad news, et au bout du compte, les petits perdent toute prudence et suivent les gros à la hausse, appatés par un espoir de gain rapide … Las, c’est souvent lorsque les minus habens sont long que les gros instigateurs du rebond passent short sous prétexte d’une statistique anodine.

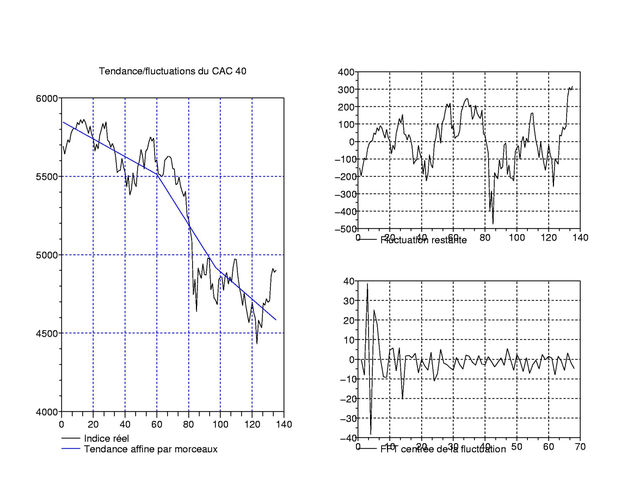

La figure ci-dessus montre bien que nous sommes « en exces haussier » par rapport à la tendance baissière; cela ne peut pas durer très longtemps, excepté si un retournement se met en place. Mais il serait motivé par quoi ? Le marché qui fait l’autiste face aux mauvaises nouvelles se réveillera bien un jour, et l’effet de balancier fonctionnera alors à plein.

Généralement, je me refuse à publier des extrapolations parce que je veux pas influencer les choix des gens. Mais le consensus est tellement passé haussier que je me sens obligé de montrer ce qui sort d’une extrapolation du CAC sur 13 jours avec 135 jours d’observations pris en compte (voir ci-contre). Alors c’est vrai que ces algorithmes construits sur le compressed sampling en norme L1 sont encore expérimentaux et donc sujets à caution, mais ceux plus traditionnels donnent à peu près la meme chose. Donc, comme toujours avec les mouvements brusques, on redouble de prudence, surtout lorsque l’on est en retard. Je vous donnerai aussi le résultat sur les USA plus avant dans la soirée.

Généralement, je me refuse à publier des extrapolations parce que je veux pas influencer les choix des gens. Mais le consensus est tellement passé haussier que je me sens obligé de montrer ce qui sort d’une extrapolation du CAC sur 13 jours avec 135 jours d’observations pris en compte (voir ci-contre). Alors c’est vrai que ces algorithmes construits sur le compressed sampling en norme L1 sont encore expérimentaux et donc sujets à caution, mais ceux plus traditionnels donnent à peu près la meme chose. Donc, comme toujours avec les mouvements brusques, on redouble de prudence, surtout lorsque l’on est en retard. Je vous donnerai aussi le résultat sur les USA plus avant dans la soirée.

Bonjour,

Je suis vos posts depuis quelque temps et les trouve très intéressants, mais j’aimerais avoir plus d’information sur:>

En français si possible.

Y a t il des sites qui traitent de ce sujet ?

Par avance

Merci

Ma question était relative à une demande d’info sur les Algorithmes construits sur le compressed sampling en norme L1, mais le copier coller n’a pas fonctionné.

Merci

Merci de votre intéret; par contre, mauvaise nouvelle, je ne connais pas de papier en francais sur le compressed sampling parce que le procédé est trop récent (c’est encore considéré un sujet de recherche actif en math appli). Par contre, si vous vous sentez pret à lire une traduction faite par Google, la synthèse par E. Candès au congres des mathématiciens est très lisible et contient très peu d’équations:

http://www.acm.caltech.edu/~emmanuel/papers/CompressiveSampling.pdf

Merci, ça me donne une idée de « la chose » bien que je n’aie pas réussi à traduire le pdf.

De mon côté j’ai recoupé avec ce lien , exemple d’utilisation

http://gauss.ffii.org/PatentView/EP762658

Au plaisir de vous lire