La propagande consiste à faire passer un problème comme une marque de dynamisme.

La propagande consiste à faire passer un problème comme une marque de dynamisme.

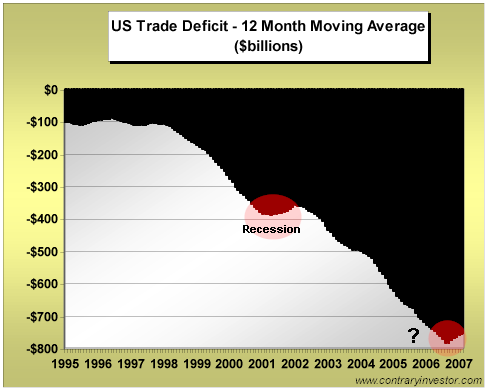

La courbe du déficit US, indique quoi comme dynamisme ? Rien.

Il faut regarder les vrais courbes de puissance. La mortalité infantile et l’espérance de vie, sont de vrais indicateurs de la santé économique d’un pays. Et pour le pays « leader », ces deux courbes sont forts modestes, en constantes dégradations et très loin du haut de classement. Le reflet de la puissance, ce sont les conditions de vie.

Comment accepter une notion de puissance, quand on voit une courbe de faillites, comme celle là ?

Comment accepter une notion de puissance, quand on voit une courbe de faillites, comme celle là ?

Passer de 300 000 faillites personnelles à 1 600 000 en une génération (maintenant, il me semble qu’on est à 2.2 millions), de rare à courant, de truc honteux de pauvre hère très limité à celui de manoeuvre usuelle, ça ne plaide pas en faveur du dynamisme.

L’empire a brillante façade, mais rien derrière, une maison Potemkine…

Et il ne faut pas se méprendre. Des exemples comme cela, j’en ai des dizaines.

Une maison, c’est peu technologique, ça ne produit rien, ça n’a aucun sens économique. C’est un bien d’usage. Point.

interessant le graphique:

cela coincide en 1997 avec le depart du boum immobilier, la crise financiere, la premiere erreur de la reduction des taux d’interets qui genera la bulle IT qqs année plus tard….

2007 semble etre le levé de rideau? ou bien…encore une erreur sur les taux d’interet qui delayera le problem…

Et encore si on se limitait à des faillites économiques , mais la faillite est sociétale, morale, spirituelle.

L’homo economicus est roi, libre de jouir sans entraves dans un monde matériel.

Adorez la maison, puisque c’est ce qui rend « riche », en ce moment. Demain, ce sera peut être 1 kg de patates ou une miche de pain …

Et encore, ce n’est que le début, le plus gros des prêts s’est fait en 2006.

Aux USA ce sont tous des prêts variables, qui ne sont variables que la troisième année du prêt donc en … 2008 !!!

Les taux d’intérets ayant beaucoup augmenté en deux ans, l’insolvabilité des ménages endettés va exploser !

à cassons les prix : effectivement, c’est le grippage du refinancement qui bloque le système. Donc deux ans de décalé avant la pleine explosion. c’est que le début