Je concluais mon dernier post par la question suivante constatant la hausse vertigineuse des cours depuis 2003 notamment :

Je concluais mon dernier post par la question suivante constatant la hausse vertigineuse des cours depuis 2003 notamment :

La bourse étant bien connue pour anticiper, est-ce que cela signifierait que les prix et la rentabilité de l’immobilier peuvent continuer à augmenter ?

Pour ce qui est des prix, ils pourraient certes continuer à grimper grace (ou à cause?) notament d’investisseurs étrangers, mais il ne semble pas que la marge de manoeuvre soit bien importante au regard du taux d’endettement des ménages, de la hausse des taux et de la durée des emprunts. Les primos accédants sont obligés de s’endetter de plus en plus longtemps, et si les chiffres publiés hier par Nexity montrent encore un certain dynamisme sur le secteur, jusqu’où pourrons nous aller ? Les différents chiffrent qui commencent à sortir dans les médias (en dehors de ceux donnés par Marie depuis plusieurs mois déjà) commencent d’ailleurs à faire état d’un ralentissement… Il ne semble donc pas vraiment que ce soit de ce côté qu’il faille se tourner : certes, les bénéfices des sociétés du secteur ont bien du en profiter, mais c’est maintenant à priori plutôt derrières elles.

Quant à la rentabilité des métiers de l’immobilier, c’est bien sûr là très différent :

– dans la construction proprement dite, certes certaines matières premières et les terrains ont augmenté, mais la main d’oeuvre elle n’a pas vraiment suivi, et toutes les astuces sont également bonnes pour dégoter des terrains au meilleur coût et revendre l’ensemble au prix du marché. La récente hausse des prix a en tout cas joué en faveur des constructeurs, puisqu’entre le moment où un projet est lancé et financé, et le moment où il est vendu, les prix ayant augmenté, il est bien plus facile de rentrer dans ses frais, soit en vendant de manière anticipée, soit en vendant à un prix plus élevé que prévu. Une rentabilité qui devrait aller en diminuant avec la stabilisation/baisse des prix et la raréfaction des terrains.

– la concentration des sociétés (on le voit encore récemment avec Foncia ou Nexity) permet également de mutualiser bon nombre de coûts et donc d’améliorer la rentabilité. Ceci est bien entendu également vrai dans d’autres secteurs, mais c’est un élément important de soutien des cours, et rend toute tentative de spéculation baissière pour le moins hasardeuse…

– l’augmentation du nombre de transactions est également très important pour la liquidité du marché, et bien sûr la rentabilité du secteur : une augmentation des transactions dues à la hausse des prix, à des critères démographiques et sociaux (familles éclatées, recomposées, etc…), mais également à l’explosion des mesures fiscales type Périssol, Besson, puis de Robien.

Ce dernier point y est je pense pour beaucoup dans la forte montée des cours des valeurs de l’immobilier aux particuliers. Car on a réussi à faire passer l’immobilier comme un pur produit de défiscalisation, où le discours tenu aux clients est : « vous n’investissez pas dans un bien immo, mais dans un produit financier de défiscalisation ». Cela a permis d’augmenter les transactions bien sûr, mais également de vendre à meilleur coût des biens qui n’auraient sans doute pas trouvé preneur rapidement. C’est le double effet kiss-kool : on vend non seulement plus cher mais aussi plus rapidement, des biens qui n’auraient même peut-être jamais vu le jour dans des conditions « normales ». Et la cerise sur le gâteau, ces biens sont souvent même payés et vendus avant même le premier coup de pelleteuse : aucun risque donc pour le promoteur, le constructeur, et tous les intermédiaires… Le seul qui prend le risque… c’est le pauvre acheteur (tiens, ça me rappelle les fonds en bourse :-), où le client est le seul à prendre les risques, tandis que le banquier ou le gérant touche tranquillement sa rente).

-Pour ce qui est de l’immobilier d’entreprises ou des centres commerciaux, les raisons apparentes sont par contre moins évidentes, si ce n’est des tarifs pratiqués confortables, alors que les propriétaires profitent à la fois de la hausse des prix du foncier et des loyers, pour des biens souvent largement amortis. Et dans ce secteur à part, il est loin d’être évident qu’une baisse des prix de l’habitat traditionnel ne se répercute aussi facilement.

Tous ces élements ont donc je pense bien contribué à l’augmentation des profits et des valorisations boursières. On pourrait d’ailleurs penser que malgré cela, les cours ont bien trop monté, et que les valorisation sont devenues stratosphériques, mais si l’on regarde la valorisation de K&B par exemple, celle-ci n’a rien d’exagéré, compte tenu de l’augmentation des résultats ces dernières années. Le PER n’est par exemple que de 13 en 2006 et 11 en 2007 selon les estimations.

Pour Nexity qui vient de publier ses résultats aujourd’hui, et qui prend d’ailleurs au passage plus de 6%, le PER 2006 est inférieur à 12, et inférieur à 11 pour 2007 selon les prévisions.

Mais un autre élément qui est également à prendre en compte est la diversification des sociétés du secteur de l’immobilier : si nous avons tendance à associer immobilier et habitat particulier, le secteur est en fait beaucoup plus vaste, avec par exemple l’immobilier de bureaux, que ce soit à la vente ou en location, l’exploitation de centre commerciaux, les activités dérivées de conseil, courtage, etc…

En conclusion, si la hausse a été effectivement vertigineuse ces derniers temps pour l’ensemble des valeurs du secteur, et si l’on peut raisonnablement penser que cette hausse va se calmer, il serait bien prématuré ou en tout cas bien alétoire de miser sur un violent retour de baton, au regard notament des valorisations encore raisonnables, des évolutions du marché et des possibles rapprochements de sociétés. Ainsi, cette hausse ne pourrait être qu’un rattrapage, pour des sociétés sous valorisées ces dernières années.

Un dernier élément toutefois au sujet des fusions et rapprochements : lorsque ces derniers se font de plus en plus nombreux, on peut y voir une certaine fragilisation du marché, les acteurs du secteurs ne trouvant plus de relais de croissance au sein même du marché, et n’ayant d’autre choix pour continuer à améliorer leurs marges et satisfaire les actionnaires que de taper dans les coûts et jouer sur les synergies : ceci se fait généralement au détriment de la consommation, de l’investissement et de l’emploi, et fini tôt ou tard par se répercuter sur l’économie… S’il devait donc y avoir un signal d’alarme, ce serait bien celui des fusions et acquisitions qui commencent à se multiplier.

Voilà donc pour ce travail de réflexion sur l’immobilier en bourse, alors que beaucoup aimeraient retranscrire leurs anticipations baissière d’une façon ou d’une autre. En dehors du côté malsain de vouloir miser sur les difficultés d’entreprises, il me semble donc que ce ne soit ni une très bonne idée, ni une idée facile à mettre en place. Si vous êtes persuadés que le marché immobilier va corriger fortement ces prochaines années (car pour 5 ou 10%, ça ne vaut pas le coup), vous n’avez donc rien de mieux à faire que de vendre vos biens, placer vos fonds sur d’autres supports, et attendre tranquillement que ça baisse avant de racheter 😉

Vos avis sont bien sûr les bienvenus, j’ai peut-être oublié certains aspects, ou votre point de vue est différent ? N’hésitez pas à en faire part. Je ne suis en effet pas un professionel de l’immobilier, et mon regard de « financier » est peut-être erroné 🙂

L’immobilier via la bourse : une fausse bonne idée ? (1)

Excuse moi Marie mais j’ai trouvé l’nfo que tu recherchais.

Je précise qu’à l’adresse web ci dessous vous arriverez directement sur les informations de la SCI (société civile immobilière) de la candidate Ségolène Royal et époux. Le capital social de cette société est de 914.694,01 EUROS et les deux gérants sont Ségolène Royal et François Hollande.

http://www.societe.com/societe/societe-civile-la-sapiniere-377552955r.html

C’est une information publique et disponible gratuitement sur le web. Sont disponibles et publiques sur ce site les informations sur toutes les sociétés françaises.

Il n’y a pas besoin des RG pour en arriver là. J’espère que vous n’aurez plus de doute maintenant!

La campagne a gauche tourne au très ridicule et maintenant j’en ai le coeur net c’est dommage!

Ben alors, c’est tout ce que cela vous inspire ? 🙂

Vous avez le droit de critiquer, de démonter mes arguments, mais dites-moi au moins ce que vous en pensez ? Aller promis, les prochains posts ne seront pas orientés bourse…

Ils le digèrent !

Attends, je vais prévenir ton public. Il faudrait aussi signaler sur boursorama ton arrivée ici, mais je n’ai pas de compte chez eux ? Qu’un aimabale lecteur donne ce coup de pouce à Michel, SVP.

Je viens tout juste de le lire, voilà donc mes commentaires :

1/ Bravo pour la clareté, ça fait toujours peur quand on lis que quelqu’un va parler de la bourse. Il y a juste la notion de PER que je connais pas mais je pense qu’après une rapide recherche j’aurais été éclairé la dessus.

2/ Je suis d’accord avec vous sur le fait que la valorisation des sociétés intervenant dans le milieu immobilier ne tiens pas compte que du niveau de prix de ce marché. Je pense donc que même en cas de retournement du marché la correction sur la valorisation de ces société ne serait pas aussi importante que l’on pourrais le supposer.

3/ Je pense que votre article montre bien qu’il existe plusiseurs manières d’aborder le marché immobilier, l’une d’un point de vue financier et l’autre d’un point de vue plus immatériel, plus basé vers le besoin de se loger et l’envie de posséder son propre toit.

En conclusion, je suis plutôt d’accord avec l’ensemble de l’article mais je cherche toujours réponse à la question d’introduction :

« La bourse étant bien connue pour anticiper, est-ce que cela signifierait que les prix et la rentabilité de l’immobilier peuvent continuer à augmenter ? »

Nous connaissons les raisons pour lesquelles les prix pourraient baisser mais qu’en est-ils de celles pour lesquelles les prix pourraient continuer de monter ?

Merci Marie, mais laisse les libres. Je ne me vexerai pas si je n’ai pas de commentaires 🙂 J’aimerai juste savoir quels types d’informations et de posts sont susceptibles d’intéresser le maximum de personnes 😉

Bonjour Michel 🙂

Je leur fiche la paix, et ils le savent 😉 trop même ! Hein ?

De temps en temps le fouet, c’est pas mal ! Ok, je sors ( ).

Jey, nos messages se sont croisés.

Pour répondre à votre question (et à la mienne quelque part :-)), les raisons qui pourraiet pousser les prix à la hausse sont je pense :

– une demande toujours forte,

– un chômage plutôt en baisse et donc un pouvoir d’achat qui devrait plutôt bien résister,

– les enfants du baby boom dont je fais partie et qui commencent à arriver à des âges où ils aspirent à s’installer, acheter quelque chose pour leur famille qui grandit, et commencent à bénéficier aussi d’une augmentation de leur pouvoir d’achat (salaires en hausse avec l’expérience et un age favorable : pas trop jeune, ni encore trop vieux, l’arrivée de possibles héritages (grands parents, voire parents)),

– des familles de plus en plus éclatées et donc besoin toujours important,

– l’augmentation de l’espérance de vie,

– l’augmentation de la durée des emprunts et un taux d’endettement certes déjà important mais qui peut encore augmenter (qui dit qu’on ne pourrait pas arriver au système américain),

– des taux qui restent encore accomodants, avec une perspective haussière qui pourrait précipiter encore des achats.

J’en oublie peut-être, et cela ne concerne que l’immobilier d’habitation…

Pour la rentabilité, on a vu qu’il y avait encore un peu de marge à la hausse, avec les rapprochements.

Reste que globalement, je pense qu’on est bien plus proche de la fin de la hausse de ces paramètres et donc de la hausse des cours des actions correspondantes, ce qui ne veut pas dire pour autant que l’on va vers un krach de ces valeurs.

En espérant cette fois avoir mieux répondu à la question 🙂

Michel,il y a un an aurais-tu fait le même pronostique que tu fais aujourd’hui pour les entreprises immoblilières côtées aux Etats Unis, sachant qu’aujourd’hui ils sont en plein crack?

En France le chomage baisse, mais n’est pas bas !et encore faut vérifier les chiffres…

La demande baisse puisque les délais de vente se ralongent et les stocks augmentent

Les enfants du baby boom sont déjà installés

Pour une famille éclatée le revenu baisse, et oui ton revenu n’est pas le même quand tu es en couple, ou seul avec deux enfants ! T’achètes pas tu loues puisque tu touches l’allocation logement

Vivre plus longtemps oui mais baisse de la natalité dans toute l’Europe, attendons un peu et la France va suivre

Oui prenons un crédit à 50 ans pour faire augmenter le prix de l’immo

Désolé mais aux Etats Unis, ils y a des caractéristiques bien plus positives :

Chômage réellement bas

Des familles bien éclatées qui utilisent vraiment l’emprunt à 50 ans

Faut arrêter le blabla, car l’immo aux états unis traverse bien une turbulence !

Ha ha ha, le mec il est positionné en bourse sur Nexity et veut voir l’action encore augmenter, trop fort !

Et Foncia pert 0,18%, dépèchez-vous de vous repositonner

Merci pour la téhorie à deux sous Michel

Michel a sorti tous les arguments des agents immobiliers qui cherchent à faire vendre les biens sur-évalués

bien piégé par jey, faut reconnaître

l’espérance de vie va baisser, les gens de 50 ans ou moins n’ont pas eu l’hygiène de vei de leurs aînés, les femmes surtout boivent et fument, on dit même plus que les hommes

les familles sont pas plus éclatées qu’il y a 20 ans, et même plus de jeunes se metttent en ménage

la natalité baisse de plus en plus vite

Je crois que Michel est agent immobilier

ou Asset Manager

Tout bien réfléchi il y a tout même un petit côté prof à 2 balles.

On pourrait presque écrire un livre, qui serait côté en bourse

faut habiter sur la planète mars pour croire que l’immo va encore grimper

demain je suis milliardaire, je viens d’acheter une action Foncia

Bonjour Michel,

ton article est interessant et ton analyse sur le PER « raisonnable » des foncières est peut-être un élément permettant d’éviter un krach des cours, toutefois, j’ai trois remarques (ou questions) :

– En 2003, début de l’explosion des cours, les foncières étaient elles sous-cotées par rapport aux autres actions, alors m^me que l’immobilier avait le vent en poupe depuis au moins 3 ans ?

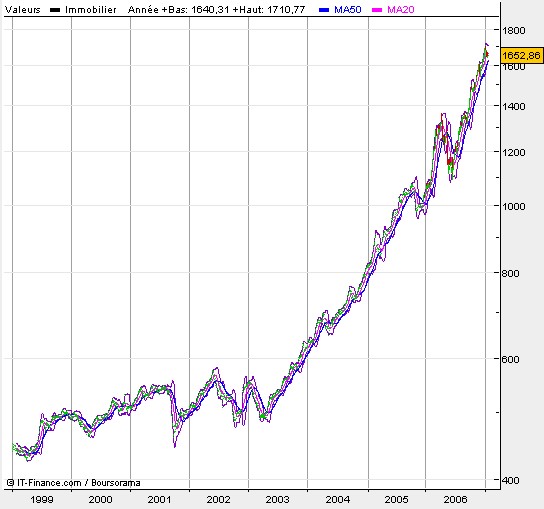

– ensuite, lorsque je regarde les graphiques des cours depuis 2003 et leurs envolées quasi-verticales, cela me fait immédiatement penser à la courbe du NASDAQ de l’an 2000, on connait la suite… !

– enfin, cela n’est qu’une observation personnelle et dans mon entourage, j’ai l’impression que le cours des foncières est alimenté par les fonds de particuliers qui ouvrent des AV ayant pour support l’immobilier. Lorsque j’ai ouvert une AV en 2005, on m’a directement proposé le support immo en me montrant les performances de +50% sur un an. Des confrères et des membres de ma famille ont également ouverts des AV basées sur l’immo. Mon « conseiller » m’a lui m^me indiqué avoir placé ses économies sur des supports immo.

Ainsi, je pense que ce sont principalement les particuliers (et non les fonds de pension),n’ayant pas les moyens d’acheter de la pierre en dur, qui ont fait grimper les cours des foncières…

Autre indice en ce sens, l’année 2003 correspond exactement à l’accelération de la flambée des prix du résidentiel et au début de la flambée des foncières : coincidence ?

Si tu as des chiffres sur les montants investis par des particuliers sur les foncières (actions, AV etc…) je pense que ce serait un éclairage important pour expliquer le phénomène.

Roosvelt

Pour Roland, Mat, Etienne et l’inconnu, je trouve vos réactions complétement déplacée, Michel Delobel vient donner un point de vue « boursier » de la situation et en bon analyste il exprime froidement les diverses possibilités du marché et les différents leviers pouvant faire basculer le marché dans un sens ou dans l’autre.

Vos attaques sont vides et ridicules.

Prenez plutôt exemple sur Pierre et Roosvelt qui argumente leur point de vue.

En tout cas merci pour ta réponse Michel, elle est encore une fois d’une grande clarté.

jey tu ne gères pas ce site et ta dernière réponse est sans intérêt

tu distribues les bons points en bon intrigant laisse les gens se faire leur opinion tous seuls, parles immo au lieu de dire qui a le droit de dire quoi

Ben voilà, quelques réactions. Mais j’ai l’impressions que certains ne m’ont pas compris. Je n’ai jamais dit que les prix allaient continuer à monter, je n’ai pas d’actions dans les foncières, je ne suis pas agent immobilier, j’ai simplement répondu à Jey qui me demandait quels arguments on pourrait avancer pour justifier une poursuite de la hausse des prix. Les arguments que j’ai avancés sont ceux que l’on peut trouver un peu n’importe où, ce n’est pas pour celà que j’y adhère!

Je viens d’ailleurs aujourd’hui même de déménager… pour une location. Avec mon épouse, nous avons hésiter à acheter, compte tenu des niveaux élevés des loyers, et de taux relativements bas, mais devant l’allongement des durées de vente là où je me trouve, et le risque que l’on soit amené à en partir avec seulement qques mois de préavis nous a vite dissuadé.

Merci Pierre pour vos contre-arguments tout à fait recevables. Un petit mot quand même sur l’immo US : ça baisse oui, mais il est encore bien trop tôt pour parler d’un krach. Quant au chômage, attention aux chiffres officiels par rapport à la réalité. J’ai vu récement un reportage sur les pays Nordiques, qui sont toujours mis en avant pour leur chômage très bas, mais la réalité est tout autre. Aux US, c’est un peu la même chose, et je ne parle pas de la sécurité de l’emploi 🙂

Pour Roosvelt, j’essaierai d’apporter des éléments de réponse demain, là je suis trop nase après mon déménagement 🙂

Enfin, pour Roland, Mat ou Etienne… sans commentaire, et sans intérêt : apprenez à lire ou retournez sur Boursorama 😉 (Bien vu Mat quand même, qui n’est pas tombé très loin)

Courage Michel ! Un déménagement, c’est la fin du monde. Nous, nos cartons sont tjs à la cave. MDR, depuis septembre. C’est le blog immo ou l’installation.

LBI est en compote 😉

Moi je commence la grippe, et je n’arrive pas à sortir de sous la couette pour vous faire la suite de Lille, et un dossier sur le foncier et un autre sur les scandales des logements vides et un autre et un autre sur quoi déjà ? oùlà, j’arrête le sirop anti-fièvre. J’ai 39°C.

Mais Sylvain / Roosvelt est venu nous donner un coup de main, son article arrive ds qqs instants. Attachez vos ceintures SVP !

Ta liste des arguments haussiers, Michel, j’ai cru que tu te moquais de nous, et j’ai eu raison. Magnifique florilège haussier, tu es un maestro !

C’est bon, tu peux devenir AI. Il te manque un argument haussier ou deux, on va t’aider ici à parfaire ta formation. Fais-nous confiance. Quand je pense que je pourrais probablement vendre les pires nanars, même auj. ! Tout est question de technique et d’arguments. Qqs semaines avec nous, et tout peux ouvrir ton agence Michel.

J’ai presque envie de jouer les AI et de faire une caméra cachée. Marie Phénix vend des taudix ! Saint Crufix !

Moi, ouvrir une agence ? Merci, mais où ? Le marché est complètement saturé, et les transactions en baisse…

Pour répondre enfin à Roosvelt, les foncières n’étaient pas particulièrement sous côtées en 2003, mais il faut dire que leurs résultats et bénéfices ont augmenté de manière très importante ces dernières années, suivant donc finalement d’assez près les courbes de bourse.

Certes la courbe ces dernières années peut faire penser à celle du nasdaq en 2000, mais pour mieux situer le problème, j’ai chercher à récupérer des courbes plus anciennes sur le fameux indice immo, mais là, malheureusement rien.

Je me suis alors reporté sur quelques valeurs : beaucoup ont été récemment introduite, mais j’ai trouvé Unibail dont la courbe remonte suffisament loin. Et là, on s’aperçoit que la hausse dure comme cela depuis un moment! Difficile alors de dire si ça va s’arrêter demain…

Quant à vos arguments pour justifier la hausse de ces dernières années, je pense qu’ils sont tout à fait valables. Les banques ont surfé sur la hausse de l’immo, (en créant au passage des indices plus ou moins représentatifs, ce qui explique aussi le manque de recul), ont vendu en masse le support à leurs clients, ce qui a alimenté la hausse. Ce qu’il faudrait savoir, c’est si ces clients vont sortir ou non prochainement de leur placement. Mais quand on sait que les assurances vies sont bloquées 8 ans…

I simply want to say I’m beginner to blogs and definitely enjoyed you’re web-site. Probably I’m planning to bookmark your website . You really come with fantastic stories. Thanks a lot for sharing with us your web page.

What is the best website to start a blog that I eventually want to make revenue with?

I also believe therefore , perfectly pent post! .