« 2ème partie : La courbe du krach ! (Sous-titre : « Mouillart et la FNAIM donnent raison au directeur du PAP »)

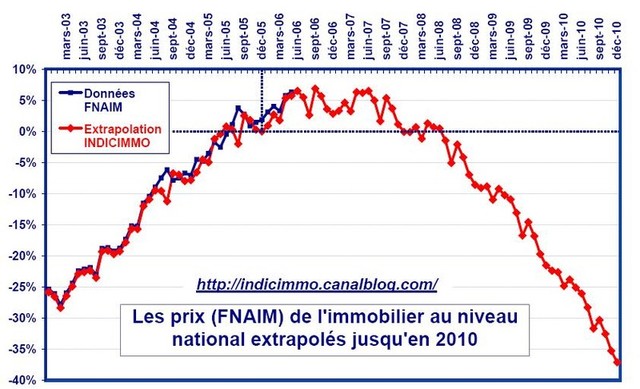

Sur la base des résultats ci-dessus, voici un second graphique

sur lequel est portée la courbe des prix de l’immobilier français, extrapolée jusqu’en 2010.

Pour construire cette courbe, j’ai extrapolé la « droite de Mouillart » jusqu’en 2010 (on peut lui accorder une bonne confiance jusque fin 2007). J’ai alors utilisé l’évolution de la hausse annuelle ainsi estimée

pour reconstruire une courbe de prix jusqu’en 2010, à partir d’un premier jeu de données réelles s’étalant sur 1 an.

Pour ce jeu de données, j’ai pris les valeurs de l’indice de prix

FNAIM (« Ensemble des logements ») sur la période juin 2004-juin 2005.

Sur le graphique, les prix reconstruits sont indiqués en pourcentage par rapport au début de 2006 (instant où les volumes de transactions ont recommencé à baisser).

L’inflation n’est pas prise en compte ! Sa prise en compte atténuerait l’amplitude de la baisse finale et laisserait une impression de baisse annualisée moyenne !

Figurez-vous que le résultat montre qu’en 2010, avec ces hypothèses,

les prix auront baissé de 30 à 40% par rapport à fin 2005.

On trouve donc finalement, très exactement la prévision formulée par le patron du PAP en janvier 2006 !

Tout ceci s’entend bien sûr hors « choc externe inattendu », mais aussi en l’absence de nouvelle baisse des taux ! 🙂 »

Source : courbe du krach, INDICIMMO

besoin de plus d’explication pour ma part 🙁

en 1er:

»

Pour ce jeu de données, j’ai pris les valeurs de l’indice de prix

FNAIM (« Ensemble des logements ») sur la période juin 2004-juin 2005

»

c’est quoi cette indice de prix (comment il se calcul, par la fnaim: les divisions math, les ensembles de valeurs pris en compte, etc..)

2/

la « droite de Mouillart », c’est la courbe rouge,

pourquoi elle colle la courbe de la fnaim au début(apres, on a plus de data de la fnaim).

3/ » l’évolution de la hausse annuelle » , la formule ? 🙁

dsl, liens appréciés si pas le temps.

Oggy.

je pense que le krach viendra avant 2010 ; la conjoncture est plus que mauvaise a cause des hausses des matieres premieres . les grandes entreprises licencient a tire la rigo pour maintenir leurs chiffres d’affaires . les cotisations obligatoires flambent et donc l’additions de tous ces parametres accentue la baisse du pouvoir d’achat des francais. comment continuer a soutenir le marche immobilier si les menages sont ponctinnes toujours plus . l’annonce du krach pour 2010 sert a rassurer dans le present mais au moins on est d’accors sur le fait qu’il y a reelement une bulle qui ne demande qu’a exploser . seul nostradamus peut dire exactement quand elle va sauter . moi je parie pour la rentree 2007 apres la defaite cuisante de la droite aux presidentielles .

C’est tout simplement du n’importe quoi. Personne n’y croit. Seuls ceux qui cherchent à acheter peuvent sortir de telles inepties.

si c’est n’importe quoi , vous n’avez qu’a acheter . regardez autour de vous . seuls les biens nes ( riches) peuvent acheter , les autres se saignent , et a force de se saigner , ils risquent a l’emoragie . personnellement je ne veut pas acheter car j’ai la chance et le privilege d’habiter un apt de fonction . peut etre est ce votre reve ? vos arguments sont un peu legers . je vous conseille de sortir de votre nid , la ou tout est rose . venez voir dans le monde reel , les pauvres gens qui sont proprios et qui ne peuvent plus partir en vacance etc…

Pour ma part j’aimerais comprendre le calcul de cette droite de Mouillart ainsi que sa courbe.

Quel est la formule mathématique?

pour mr n’importe quoi : article de challenger du 06/07/2006

la croissance francaise reste fragile

les credits a l’habitat battent des reccords

le revenu agricole s’erode

tous ces faits sont releves par l’insee et non pas par la fnaim . en conclusion malgre des reccords historiques de la production des credits la croissance reste fragile . a votre avis qu’est ce que cela voudrait bien dire . les francais ne peuvent plus epargner , et sont obliger d’emprunter encote et encore . bien cordialement a ceux qui pensent que tout va tres bien comme dans la chanson mme la marquise!

Pour M. Burbure : en France les prix continuent de monter c’est la seule chose qui est sûre. Pour ce qui est du reste c’est du rêve ou une intuition mais personne ne peut affirmer à 100% que les prix vont baisser d’ici 2010. Si vous en êtes sûr acheter en bourse des options de vente de valeurs immobilières vous allez être très riche !!!!

Quelqu’un peut m’expliquer comment a été faite la courbe. Dans le cas contraire je peux en poster une celle de M. Balp qui prédit que les prix vont encore monter de 10% par an… pendant les 30 prochaines années. C’est il me semble tout aussi fiable.

comment croire a tout ceci?

personne n’a jamais pu prevoir l’evolution des cours de l’immobilier et ce n’est qu’A POSTERIORI que les analyses se sont multipliees.

bien malin celui qui saura predire quand aura lieu la correction ainsi que son ampleur

Je me gausse (!)

C’est une belle parabole, et rien que pour sa beauté mathémathique je veux y croire :).

Si on regarde la courbe d’évolution des prix depuis 1965

http://www.senat.fr/rap/r05-006/r05-0061.html#toc1

On s’aperçoit que l’amplitude des cycles a l’air d’augmenter, comme si le marché s’emballait un peut plus à chaque Krach…

2008 : c’est le pic de Humber, le moment ou l’offre de pétrole passe en desous de la demande. Aï !

Les jeux sont faits …rien ne va plus !

Comment dans une économie en crise , peut-on à grand renfort de mathémathiques prévoir l’avenir.

Analysons simplement la situation présente…

Nous sommes nombreux à souffrir des prix délirants du marché immo , qui plombe l’accession à la propriété pour une majeure partie d’entre nous !

Tous les signes sont présents. Nous sommes en haut de cycle , nous savons qu’il est absolument utopique de penser que cela va continuer à monter , n’en déplaise aux spéculateurs.

Concrêtement des exemples ont été donnés qu’il était pour l’instant plus intéressant de louer .

Ces calculs étaient établis sur des réalités non sur des projections !

Dans l’état actuel des choses , un smicard ne pourra jamais acheter ! Même avec le smic à 1500 euros.

Les autres pourront toujours mais prendront de gros risques car qui maintenant , à part un fonctionnaire a l’assurance de ne pas un jour se voir confronter au chomage …et plus tard au rmi ….

En attendant les spéculateurs continueront , en alternant des « coups » en bourse et dans l’immobilier….

Pour Mr. n’importe quoi

« Pour M. Burbure : en France les prix continuent de monter c’est la seule chose qui est sûre. Pour ce qui est du reste c’est du rêve ou une intuition mais personne ne peut affirmer à 100% que les prix vont baisser d’ici 2010. Si vous en êtes sûr acheter en bourse des options de vente de valeurs immobilières vous allez être très riche !!!! »

Ou bien sûr il ce raisonnement peut aussi s’appliquer dans l’autre sens comme pour ORPI qui clame que les prix vont continuer de monter jusqu’en 2010. Eux aussi ont de l’intuition et font de jolies rêves.

Mais le cauchemar a déjà commencé pour certains AI, ils sont trop nombreux et pas assez de clients avec de bons financements.

si tu es sûr que ça va monter tu n’a qu’à acheter les actions Kaufman&Braod aux USA. Tu deviendras riche.

🙂

Pigeon.

Je ne dis pas que je suis sûr que les prix vont monter mais simplement que pour l’instant c’est le cas. Pour les prévisions je ne prétends pas être devin et je serai à votre place un peu moins assuré que vous de la baisse des prix !!!

On peut parier sur la hausse ou la baisse des prix mais j’ai tout de même l’impression que ceux qui affirment que ça va baisser ne sont pas prêt à miser de l’argent sur le fait que ça va baisser. En tous les cas si c’était le cas les actions immobilières baisseraient.

Précise dans ce cas de quelles actions tu parles (noms des sociétés).

Il faut se méfier des statistiques , non seulement parce qu’elles émanent de la Fnaim , orpi , notaires etc…donc les principaux intéressés à ce que le marché reste spéculatifs.

Une ville n’est pas l’autres , et je pesne que seul la réalité du terrain peut aider le futur acheteur .

Les prix baissent dans certaines régions (voir immostat.com) c’est un fait avéré.

Même sur la côte d’azur les prix baissent car les AI trouvent de plus en plus difficlement des acheteurs , et même des locataires.

Je pense que le potentiel d’acheteurs est épuisé et que ceux qui restent même s’ils voulaient acheter aux prix actuels ne pourraient le faire faute d’être suivis par une banque.

Ci joint une citation à l’intention des « haussiers »…

J’en apprécie beaucoup l’humour !!!

« »

« Toute personne croyant qu’une croissance exponentielle

peut durer indéfiniment dans un monde fini est soit un fou, soit un économiste. »

Kenneth Boulding « »

Oh! la belle courbe!

Reponse à l’anonyme qui a écrit:

« j’ai tout de même l’impression que ceux qui affirment que ça va baisser ne sont pas prêt à miser de l’argent sur le fait que ça va baisser. »

Oui, mais c’est exactement la même chose pour les haussiers. Ceux qui pensent que ça ne va pas baisser ne sont pas prêts non plus à miser de l’argent sur le fait que ça ne va pas baisser.

Finalement, de moins en moins sont prêts à miser de l’argent que ce soit sur la hausse ou sur la baisse, signe d’une tension bien réelle qui ne fait qu’augmenter.

Je suis baissier, mais là, je dois avouer que c’est du grand n’importe quoi nuisant du même coup à la crédibilité de ce blog que j’apprécie beaucoup d’habitude ! Bienheureux celui qui peut prédire ce que sera demain. Ici, cela ne se nomme pas un analyste mais un devin !

C’est la théorie des cycles….

Les débats sont régulièrement ponctués de « n’importe quoi » mais cela n’enlève rien au qualité du travaild de Marie

un évènement inattendu peut survenir qui peut effectivement tout faire basculer.

à lire le dernier article de Marie sur l’incidence de la guerre du Golfe sur le crash de 1990

pour mieux comprendre l’histoire , voici une page dans alternatives économiques…

Un tableau montre l’évolution des prix de l’immo à Paris et en région.

Un autre l’influence du prix locatif ou accession sur le budget des ménages français pour les même périodes de 1981 à 2004.

http://ae.crdp-montpellier.fr/AlterWeb.dll?action=

statique&template=frame_cadre

Tout le monde sent bien que le marché a tendance à s’équilibrer entre acheteurs et vendeurs et tant mieux pour tout le monde. Si comme dit Bip Bip personne ne veut s’engager sur la hausse ni sur la baisse on peut dire que l’immobilier se stabilise. C’est le cas actuellement.

Ensuite dans certaines régions ça continue de monter et dans d’autres cela baisse légèrement.

De là à voir un krach pourquoi pas mais je n’y crois pas et ce n’est pas une courbe (je peux moi même en tracer dans tous les sens) qui va me faire changer d’opinion sauf si elle se base sur des chiffres réels. L’économie est de moins en moins cyclique et il en est de même pour l’immobilier

Tout à fait d’accord avec Manu.

Je pense qu’effectivement passer la moitié de sa vie à rembourser sa maison est totalement aberrant et doit être vu comme tel.

On a l’impression en lisant ce blog qu’il n’y a que 2 solutions :

1) l’immobilier va continuer à monter jusqu’au ciel

2) les prix vont chuter de 50%.

Il y a peut être un intermédiaire ? En tous les cas le marché tend à se réguler et c’est tant mieux. Il n’est pas étonnant comme le dit Manu d’économiser pendant pas mal d’années pour se payer un logemenr. Si les baissiers attendent de pouvoir financer cash leur logement ils vont être locataires jusqu’à la fin de leurs jours.

Une possibilité semi-haussière pourrait aussi être que :

1/ les propriétaires actuels font monter le prix des surfaces moyennes et grandes en s’échangeant leurs biens, à coût élevé mais rendu supportable par la vente de leur bien

2/ les petites surfaces, à coût rendu presque inaccessible aux primos, deviennent la chasse gardée des investisseurs…

Si c’est le cas, gloups.

Une extrapolation de la tendance réelle et non des prévisions donnerai bien au contraire une hausse continue des prix jusqu’à l’infini.

Comme M. Mouillart est toujours critiqué sur ce site je ne comprends pas comment on pourrai extrapoler de manière fiable ses prévisions… En tous les cas extrapoler une prévision me rend un peu sceptique…

Cette courbe part du principe que M. Mouillart prédira une stabilité des prix en 2007 au sens de la FNAIM soit une baisse du 1er janvier 2007 au 31 décembre 2007 et que la tendance continuera sur les mêmes années. Je veux bien mais M. Mouillart n’a à ma connaissance jamais prédit cela. S’il continue de prédire une hausse de prix pour 2007 (ce qui est plus plausible) une extrapolation de sa prévision indiquera que les prix continueront à monter continuellement. Les baissiers ont décidéements des arguments très critiquables.

Mr Mouillart a aussi avoué dans un article de « alterantives economiques » que cette hausse effrénée risquaient fort à terme de creuser un peu plus le fossé séparant les pauvres des riches , et que cela présentait un risque sur le marché.

Le « baissier » n’a aucun intérêts en jeu si ce n’est de rendre l’accession à la propriété à TOUT le monde.

Ce à quoi les haussiers ne peuvent prétendre , trop préoccupés à spéculer

en tout cas avant de sortir la boule de cristal, on peut rabacher les arguments irréfutables comme la loi de l’offre et de la demande… tant que les décideurs seront abreuvés de considérations haussières, on construira toujous plus… Simultanément le nombre de primos diminue.. le marché est déjà favorable aux acheteurs/locataires… on négocie… qu’en sera t’il dans 2 ans avec 800k logements disponibles en plus ? A part l’intervention de l’Etat (ptz pour tous, aides à la destruction massive de logements collectifs (ne répondant plus aux normes de sécurité conduites eau et gaz en plomb etc..) il est inéluctable que les prix s’ajustent mécaniquement à la baisse… Reste le travail de sape des baissiers, le bouche à oreille (super efficace, même si au début on nous prend pour des charlots, une fois que le ver est dans la pomme…)

Suppositions maintenant:

Le marché reste bloqué suffisament longtemps pour déclencher une bonne baisse endogène.. le marché se retourne de lui-même, lentement mais surement. Grâce aussi à une meilleure information des protagonistes, acheteurs et vendeurs.. Le blog de Marie, catalyseur (parmis d’autres) de la baisse… pas de krach violent mais un bon rééquilibrage.. en ce sens, la courbe indicimmo me parait réaliste. D’ailleurs au sujet du fameux évènement déclencheur, petit bémol : comme ce fut le cas en 91 avec Gulf War 1, c’était surtout un prétexte adopté par confort ; beaucoup de ptits patrons ont pris cette excuse à postériori plutôt que de remettre en cause leur business. Gulf War 2 n’a pas eu beaucoup d’impacts socio ou éco, surtout une distraction de plus à la télé pour le plus grand nombre… Alors quel sera le prochain prétexte ? les pantins nord coréens et leurs pétards made in china, une récession venue des USA (ouh les vilains encore eux), une pseudo-pandémie, peu m’importe ; comme l’a démontré le Pr B.A, ce qui arrivera est déjà écrit pour les grandes lignes..

Pour Manu !

Comparons ce que l’on peut comparer!

La Belgique ou l’Allemagne n’est pas la France.

1) les revenus ne sont absolument pas les mêmes.

2) personne n’est certain de pouvoir obtenir un salaire sur 35 ans.

3) pour survivre dans l’avenir et pour ceux qui auront, la chance d’avoir du travail il faudra rester » flexible ».

4) ne parlons pas d’un achat en couple , car là cela relève de l’exploit !!!

5) la précarité de l’emploi est bien réelle , elle n’épargne ni les jeunes , ni les anciens…

D’où l’importance de ne pas s’emprisonner dans un crédit sur de longues pariodes, représentant au minimum le tier des revenus…

Pour qu la hausse continue , il faudrait que la demande dépasse l’offre !! Actuellement et pour longtemps ce ne sera pas le cas:

1) parce qu’il n’y a pas de pénurie de logement , seulement des micro-phénomènes par ville.

2) parce que la grande majorité des acheteurs préfèrera les hlm en location plutôt que de s’abstenir de toute vie.

3) parce que la jeune génération n’a tout simplement pas les moyens de son avenir.Exeption faites des gosses de riches ! Mais comme les classes moyennes s’appauvrisent… il y en aura de moins en moins

bravo superdam !

Moralité!

Devenez un rat , oubliez votre conscience , en toute malhonnêteté faites beaucoup d’argent…

Et vous aurez peut être les miettes du gateau des riches

Débat intéressant…

Soit l’ordonnée est une « variation / an » (moyenne glissante sur 12 mois ou plus)

Or cette variation est négative avant juin 2005… J’ai plutot la sensation que les prix augmentent globalement depuis au moins 98 (voire avant) ; même si on ne défalque pas l’inflation.

Si la variation est par rapport à un prix de référence (prix moyen sur 20 ans par exemple) ; alors il faut l’indiquer…

Bref, ce graphe ne vaut pas grand chose si on n’explicite pas sa fabrication.

Cyrille

alors là on nage en plein délire…

to gislan:

ce genre de commentaire gratuit…,

cela motive….. (et pas que moi).

Pour ma part, je vais passer mon weekend à décompiler/comprendre ce graphe (cause alité).

A+.

ça motive qui ? et pour faire quoi ?

bon we alors…

Le sous-emploi mène à l’ennui, même recherché.

Reste l’aventure et les contradictions …

« Ah, si les Landes n’avait pas répondu. » dit le poète.

Y-avait sûrement plus simple pour faire passer le message !

To « Rédigé par: Manu | 7 juil. 06 16:13:58″

»

En Allemagne comme en Belgique les crédits sur 30 ans se pratiquent depuis de nombreuses années. Si la France standardise des crédits sur du long terme il n’y a pas de raison que les prix baisse, il faut juste que la nouvelle clientèle se fasse à cette idée. »

Oui oui oui, c’est par plaisir qu’on s’attache des boulets dans les jambes et dans ceux de nos enfants…….

Lorsque que les plaques de platres et le papier peint seront des produits des luxes,

on aura des questions à se poser sur la valeur de son travail/de son argent ……

Comme je comprends pas, je cherche 😉 .

En premier, définition de l’indice.

—

la source des données collectées, c’est donc la Fnaim.

Pour infos:

http://www.leblogfinance.com/2006/01/la_fnaim_1_coll.html

»

X Y : Hélas, pas du tout, car au lieu d’être un indice mensuel doublé d’une sommation depuis le premier janvier ou depuis un an, la FNAIM publie « la moyenne » des douze derniers mois, comparée à la moyenne des douze mois de l’année précédente. On remonte donc jusqu’à 24 mois en arrière, au lieu des 30 derniers jours auxquels tout le monde pense lorsque l’on dit « évolution des prix au mois de décembre.

»

Encore moins clair (car la formule est bien plus compliquée par rapport à ce que je m’attendais).

Bon, je regarde ceci:

http://www.fnaim.fr/infos/prix-immobilier/IMPA_2006-06.pdf

« Indice Mensuel des prix de l’ancien, Juin 2006 No18

L

Please, « vérifiez moi » 😉

(profil connu de préférence,

réponses par post purement anonyme sera vue comme largement suspecte.. 😉 )

le match n’est pas commencé mais ne répondez-pas de suite, à partir de demain.. lol

Oggy,

C’est exactement ça… Je me demande parfois comment tu fais pour passer autant de temps ! Tant mieux en tous cas, c’est sympa pour clarifier le débat.

Je rebondis sur ce que j’ai dit un peu plus haut, qui avec le recul n’est pas très clair.

Mon impression : dommage que l’auteur de la courbe des prix « indicimmo » n’explicite pas sa construction. Celle ci devient assez suspecte, en particulier du fait qu’avant juin 2005 elle est négative.

Or qu’elle que soit la construction ceci ne parait pas en accord avec une donnée admise par l’ensemble des contradicteurs (haussiers / baissiers…) : les prix augmentent globalement depuis 1998, jusque 2005 (au moins) !

Nota sur l’inflation : on admet aussi généralement qu’elle porte sur les salaires (c’est de moins en moins vrai : léger décrochage depuis les années 90 mais admettons).

Donc si on défalque l’inflation ; on parle en « euros constants ». L’évolution des prix réels en euros constants » (sous entendu : la véritable augmentation) est toujours positive depuis 98, mais la pente est plus faible.

Quand l’augmentation des prix en euros courants est égale à l’inflation annuelle, en réalité la valeur de l’actif (en termes financiers) est constante.

Pour conclure grossièrement sur l’évolution des actifs : il faut « déduire » l’inflation de l’augmentation des prix observés pour savoir s’il y enchérissement ou non.

Ce que j’ai lu : on prend habituellement (hypothèse assez robuste de longue période) un taux de 3% d’augmentation de bien immobilier pour les simulations financières.

=> c’est à peine plus que l’inflation (en revanche le bien immobilier rend d’autres services ; en évitant de « sortir un loyer » par exemple).

=> cela ne parait pas adapté vu les prix stratosphériques pratiqués actuellement (je doute qu’un bien acheté aujourd’hui 100 kE vaille plus de 130 kE dans 10 ans !) mais chacun son opinion.

Cyrille

« Je me demande parfois comment tu fais pour passer autant de temps ! Tant mieux en tous cas, c’est sympa pour clarifier le débat. »

Bhein, j’arrete de regarder la téloche, et surtout,

on m’a sucrer mes vacances, faut que je change mes plans..

J’ai fait une erreur, lire

« t21: concernant la période des ventes du 1 au 31 _Mai_ 2002. », mais c’était facile de corriger.

Merci pour ces infos sur l’inflation !

I simply want to say I am new to blogging and site-building and honestly savored this website. More than likely I’m going to bookmark your website . You surely come with impressive articles. Thanks for revealing your blog site.