« A l’occasion de la publication du rapport annuel de la Commission bancaire, le gouverneur de la Banque de France attire une nouvelle fois l’attention des banques sur la vive croissance de certaines activités, comme le crédit à l’habitat.

« A l’occasion de la publication du rapport annuel de la Commission bancaire, le gouverneur de la Banque de France attire une nouvelle fois l’attention des banques sur la vive croissance de certaines activités, comme le crédit à l’habitat.

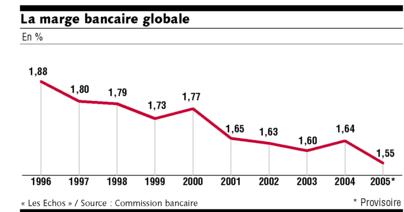

Ce n’est pas parce que les principales banques françaises ont enregistré en 2005 de nouveaux résultats record, avec une hausse de près de 30 % de leur bénéfice net, qu’elles doivent relâcher leurs efforts en matière de réduction du coefficient d’exploitation – à 62,3 %, il est encore moins bon que la moyenne des principaux groupes bancaires européens – et de maîtrise des risques. » Source et suite : Les Echos

« Tel est le message martelé à nouveau hier par le gouverneur de la Banque de France, à l’occasion de la publication du rapport annuel 2005 de la Commission bancaire, l’autorité de supervision des établissements de crédit qu’il préside. »

Voici l’analyse de Fab, que nous sommes nombreux à partager.

« Le risque systémique ! Si le marché se retourne, les banques ne prêteront plus sans apport et à 110% du bien (frais de notaire, caution compris). Donc en restreignant les conditions de prêt et donc les emprunteurs car la valeur du bien diminue, les banques provoqueront un effondrement systémique. »

Et voici l’analyse de Robinwood.

Cette mesure ne pourra qu’amener le marché immobilier à s’assainir. La demande va chuter très fortement , et l’offre deviendra encore plus abondante , ce qui permettra enfin de retrouver des prix corrects. Je pense qu’à terme , l’acheteur sera bénéficaire , et que beaucoup de faillites personnelles seront évitées.

Dans l’état actuel des choses , les taux bas et l’allongement du crédit , ne compensent même plus l’inflation dans le secteur immobilier. Ils alimentent d’une manière purement artificielle un marché avant tout spéculatif.

La Banque de France juge le marché immobilier vulnérable

Le risque systémique !

Si le marché se retourne, les banques ne prêteront plus sans apport et à 110% du bien (frais de notaire, caution compris).

Donc en restreignant les conditions de prêt et donc les emprunteurs car la valeur du bien diminue, les banques provoqueront un effondrement systémique.

Je suis d’accord et je l’ajoute à ma note, Fab.

Cette mesure ne pourra qu’amener le marché immobilier à s’assainir…

La demande va chuter très fortement , et l’offre deviendra encore plus abondante , ce qui permettra enfin de retrouver des prix corrects….

Je pense qu’à terme , l’acheteur sera bénéficaire , et que beaucoup de faillites personnelles seront évitées.

Dans l’état actuel des choses , les taux bas et l’allongement du crédit , ne compensent même plus l’inflation dans le secteur immobilier .

Ils alimentent d’une manière purement artificielle un marché avant tout spéculatif.

Et hop, j’ajoute la remarque de Robinwood

Bonjour,

Une question a Robinwood:

Pourquoi dites-vous que : « beaucoup de faillites personnelles seront évitées » ?

Le raisonnement m’echappe un chouilla.

Merci d’avance pour votre réponse.

Cordialement,

O

I simply want to mention I’m very new to blogging and site-building and actually loved you’re blog. More than likely I’m planning to bookmark your blog . You actually come with outstanding articles and reviews. Many thanks for sharing your blog site.

Someone Sometimes with visits your site regularly and recommended it to me to read as well. The way of writing is great and the content is top-notch. Thanks for that insight you provide the readers!