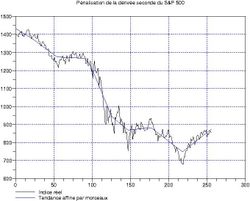

En ces jours ou les marchés actions nous font passer des nuits blanches à échafauder des scénarios, j’en profite pour vous dévoiler une nouvelle méthode (qui me semble etre bien plus fiable que les précédentes) de traitement du signal, et ce soir, c’est le S&P 500 qui s’y colle. Ci-contre, un detrending sur un an (256 jours) un peu différent des detrendings habituels, à savoir des polynomes aux moindres carrés; là, il s’agit de chercher une fonction affine par morceaux obtenue en pénalisant la dérivée seconde dans l’espace de Lebesgue L1 (les matheux comprendront). L’idée, c’est d’arriver à voir si la décomposition elliottiste peut se trouver à l’aide d’une minimisation convexe, ce qui peut etre fait par des algorithmes mathématiques très performants (bien plus que l’oeil humain, par exemple).

En ces jours ou les marchés actions nous font passer des nuits blanches à échafauder des scénarios, j’en profite pour vous dévoiler une nouvelle méthode (qui me semble etre bien plus fiable que les précédentes) de traitement du signal, et ce soir, c’est le S&P 500 qui s’y colle. Ci-contre, un detrending sur un an (256 jours) un peu différent des detrendings habituels, à savoir des polynomes aux moindres carrés; là, il s’agit de chercher une fonction affine par morceaux obtenue en pénalisant la dérivée seconde dans l’espace de Lebesgue L1 (les matheux comprendront). L’idée, c’est d’arriver à voir si la décomposition elliottiste peut se trouver à l’aide d’une minimisation convexe, ce qui peut etre fait par des algorithmes mathématiques très performants (bien plus que l’oeil humain, par exemple).

Donc, un fois la tendance « simili-elliottiste » (les guillemets sont encore de rigueur, mais enfin, les elliottistes convaincus peuvent regarder à la loupe le graphique ci-dessus, et s’apercevoir que les kinks sont diablement bien placés), on la retranche des cotations journalières (en noir) et on obtient la fluctuation (ci-contre, à gauche). On décompose cette fluctuation en ondelettes, dites ondelettes de Daubechies-4 multi-fractales, ce qui permet de décimer le signal. Les coefficients utiles sont indiqués en bleu (à droite). De ceux-ci, on tire une extrapolation (en rouge, à gauche).

En replacant la fluctuation extrapolée (sur 3 jours seulement) au-dessus de la tendance affine par morceaux du premier graphique, on obtient le pronostic suivant (ci-contre) pour vendredi. Ce qui est important à retenir, c’est que le comportement anticipé de l’indice élargi US est maintenant très légèrement descendant, et ceci dans une fourchette de confiance délimitée par les 2 courbes vertes. En particulier, il semble qu’à 95% de probabilité, les 900 points appartiennent désormais au passé lointain! Par contre, à moins d’une grosse secousse demain (par exemple, rapport à la Fed et au PIB), on ne devrait pas encore avoir de grosse baisse au menu. Il faut attendre que la tendance « casse » et forme un nouveau kink qui marquera un départ d’onde 5 d’Elliott.

Terminons comme d’habitude avec le bruit restant; rien à dire, il est encore plus blanc que d’habitude …

Terminons comme d’habitude avec le bruit restant; rien à dire, il est encore plus blanc que d’habitude …

C’est une tautologie ce que vous nous dite la : evidement qu’une fois le signal enleve il ne reste plus que du bruit blanc, sinon vous n’auriez pas enleve le signal…

pour resumer:

(signal + bruit) – signal = bruit

sinon votre analyze me semble etre juste de l’overfitting d’une fonction d’approximation… la methode pour y arriver (fourrier, vaguelettes, splines, polynomes de lagranges, moindres carres, … ) est plus sophistique mais la propriete de base est invariante ces ‘fittings’ n’ont aucune propriete predictives (en finance )…

Alors, bon, c’est très loin d’etre aussi simple que ca. D’abord, il s’agit de faire: cotations=tendance+signal+reste, et de faire en sorte que reste=bruit (c’est loin d’etre immédiat, et en général, on a simplement quelque chose d’approchant mais qui n’est pas complètement blanc), et qu’on puisse dire quelque chose d’intéressant sur la tendance choisie et le signal obtenu.

Dans le cas présent, la tendance affine par morceaux est très appealing parce qu’elle ressemble diablement à la décomposition d’Elliott. Croire ou pas aux propriétés prédictives de cette décomposition est une affaire personnelle.

Ensuite, le signal en ondelettes peut etre extrapolé sur une courte durée, il y a toute une floppée de théorèmes là-dessus.

Le miracle tient au fait que le reste est vraiment un bruit presque complètement blanc, ce qui permet d’avoir le « tube de sécurité » à 95% autour de l’extrapolation.

1) Croire ou pas aux propriétés prédictives de cette décomposition est une affaire personnelle. -> a moins de vouloir revolutioner la theorie de l’information il s’agit d’un debat clos et qui se traduit par plusieurs theoremes bien connu en traitement du signal par exemple: aucun filtre ne peut avoir un retard de phase negatif… Au mieux on a l’illusion un temps jusqu’a ce que ca se revele comptement faux… Ca me rapelle un ancien du matif des annees 80 qui me disait qu’au debut il tradait en interpolant avec des splines, jusqu’a ce que ca se plante lamentablement

2) Ensuite, le signal en ondelettes peut etre extrapolé sur une courte durée, il y a toute une floppée de théorèmes là-dessus.

Avez-vous verifier les hypotheses necessaires de ces theoremes ? Sont elles verifiees dans ce cas (continuite,derivabilite nieme…)

3)Le miracle tient au fait que le reste est vraiment un bruit presque complètement blanc, ce qui permet d’avoir le « tube de sécurité » à 95% autour de l’extrapolation.

Meme en laissant a part que le bruit blanc que vous obtenez n’est pas un miracle mais simplement une propriete de construction cela ne donne aucun « tube de securite a 95 » C’est exactement la meme interpretation erronee que les bandes de bollinger… je vous parie en faisant du backtesting sur l’annee qui vient de s’ecouler les cours reels sortiraient dans plus de 5% des cas de votre tube de securite…

1/ La décomposition d’Elliott: j’ai passé des semaines à mettre en évidence des décompositions elliottistes dans les marchés de ces dernières années. J’en ai postées beaucoup ici. La théorie de l’information n’a rien à voir là-dedans.

2/ La dérivabilité requise est celle de l’ondelette analysante. Pas plus et pas moins. C’est la durée de prévision qui change: avec Haar, c’est 0 parce qu’elle est discontinue, avec une ondelette analytique, c’est l’infini grace au principe du prolongement analytique.

3/ ce que vous dites sur l’intervalle de confiance n’est pas clair.

En outre, dans votre premier commentaire (négatif, bien entendu, comme à chaque fois que l’on propose une nouvelle méthode!) vous parlez d’over-fitting. Vous pourriez expliquer sérieusement ce que vous entendez par là ?

Laurent; perso, j’apprecie enormement tes analyses – tout en gardant en tete que les predictions financieres ne peuvent evidemement pas etre totalement modelisees- Donc merci encore pour tes articles.

Mais pour reprendre le point de stach: as-tu realise un backtesting sur cette nouvelle methode?

CSS: je suis pleinement conscient que les fluctuations financières vont au-delà des modèles mathématiques quels qu’ils soient. Ce que j’essaie de faire, c’est de mettre au point des « boussoles » les plus indépendantes possible de l’oeil (et donc de la subjectivité) humain. Ce qui me crispe, c’est que pratiquement toute nouvelle méthode soit attaquée par des gars dont je n’ai jamais entendu parler avant, qui ne proposent strictement rien, et qui m’étalent une culture livresque parce qu’ils ont eu un 15/20 en traitement du signal à leur école d’ingé super-cool avec le BDE et la bonne ambiance potache.

Bref, je m’égare …

Pour répondre à ta question, oui. J’ai mis au point cette nouvelle approche il y a plusieurs semaines et j’ai backtesté comme il faut pendant ce temps-là Et franchement, elle marche vraiment mieux que les autres. Et je ne sais pas dire vraiment pourquoi, si ce n’est que le trend donne pratiquement toujours Elliott et que la partie jetée à la poubelle est pratiquement toujours un bruit blanc selon le test de Durbin-Watson (voir wiki). D’autre part, elle est assez rapide et robuste (je n’ai pas encore trouvé de situation pour laquelle l’algo ne converge pas à précision machine).

Maintenant, c’est vrai que les jours à -8% de octobre novembre 2008, on ne les a pas. Mais c’est pas le but non plus; l’important c’est que l’algo reste utilisable et pronostique la baisse de facon stable dans ces moments-là.

Merci Laurent 🙂 Je partage par ailleurs ton agacement concernant des posts negatifs et non constructifs… c’est pourtant simple de mettre la forme et souvent plus impactfull…

Exactement … Entre le gars qui fait sa pub hier et l’autre qui m’explique qu’il a étudié les filtres linéaires aujourd’hui, ca fait un peu beaucoup vu la tension sur les marchés actuellement! Mais gageons que d’ici la fin de la semaine, on y verra plus clair et on sera plus détendus!

en attendant, nouveau rallye bull. Avec -6.1 point de PIB je reste medusé….

et ce, au lieu des -5% espérés.

« Le ralentissement de l’activité apparaît encore plus impressionnant en considérant les échanges commerciaux puisque les exportations ont plongé de -30% et les importations se sont effondrées de -34,1% soit le pire chiffre depuis 1975. Le soupçon d’une menace déflationniste est également confirmé par le ‘PCE’ qui recule de -1% sur les trois premiers mois de l’année. »

le XXI e siecle sera t il celui de la Communication et de la force de la pensee Bull sur le Reste?

Bonjour Laurent,

Avant toute chose, je tiens à vous féliciter pour vos méthodes novatrices et surtout je tiens à vous remercier de nous les faire partager !!!

Rien de tel qu’une vision inflexible qui nous sorte de nos conjectures subjectives !

En ce qui me concerne, je ne la prend pas comme vérité mais plutôt comme une base de travail qui m’invite parfois à la prudence !

CCS => croyez vous qu’il y a moyen de manipuler les cours? Des grosses institutions pourraient-ils soutenir un cours contre sa tendance naturelle? Je fais cette remarque suite à des rumeurs d’une entente entre les USA et l’Opep pour maintenir les cours du pétrole à 50$ ? La rumeur en soit ne m’intéresse pas mais c’est ce qu’elle implique qui m’intrigue !

@CSS et JFV: merci de vos compliments! Ne vous y trompez pas, le rally de ce soir sur le S&P 500 est en train de faire « pscchiiit! » parce qu’il va etre interprété techniquement comme un simple pull-back sur l’oblique basse du « diagonal ending triangle ».

D’autre part, la faillite de Chrysler est au menu pour demain: http://zerohedge.blogspot.com/2009/04/obama-to-announce-chrysler-bankruptcy.html

D’après vous, ca va donner quoi ?

La semaine dernière, le S&P 500 est clairement sorti par le haut du « tube de sécurité » de l’extrapolation calculée fin avril.

Aujourd’hui, en prenant en compte l’évolution du S&P 500 de ces derniers jours, que « dit » l’extrapolation? Simple accident statistique (bien aidé semble-t-il) ou véritable changement d’inflexion?

I simply want to tell you that I am just new to weblog and truly enjoyed your website. Probably I’m planning to bookmark your site . You certainly come with amazing article content. Thank you for sharing your blog.

i am a certified Gleek and i really love the TV Show GLEE. Diana is very pretty-

How can I transfer firefox settings from one computer to another?

How can I be sure that my Blogspot account was deleted?

I want to be able to forward Mashable’s or Engadgets, or Techcrunch’s blog post titles to my blog. Just the titles, not the actually blog part. Is this in any way possible?.

another scorching hot day! nc why must you do this to me???|SirCoaxum|