Vous vous souvenez peut-etre de ma note écrite un peu sous le coup de l’émotion pendant la grande glissade d’octobre dans laquelle je mettais en évidence l’ampleur de la correction subie par les grands indices américains en termes de fluctuation autour de leur tendance aux moindres carrés. Après quelques semaines, qu’en reste-t-il ? Ce genre de correction brutale pose un problème pour le traitement du signal parce qu’elle fait apparaitre une singularité dans la suite des cotations (que j’avais appelée « falaise d’Etretat« ), et celle-ci est le plus souvent mal prise en compte par la décomposition de Fourier (parce qu’elle contient des fréquences assez hautes, c’est cela qui pose problème). Ceci expliquant un peu mon relatif silence sur les indices US depuis fin octobre (eh oui, personne n’a envie d’écrire des énormités en conscience).

Vous vous souvenez peut-etre de ma note écrite un peu sous le coup de l’émotion pendant la grande glissade d’octobre dans laquelle je mettais en évidence l’ampleur de la correction subie par les grands indices américains en termes de fluctuation autour de leur tendance aux moindres carrés. Après quelques semaines, qu’en reste-t-il ? Ce genre de correction brutale pose un problème pour le traitement du signal parce qu’elle fait apparaitre une singularité dans la suite des cotations (que j’avais appelée « falaise d’Etretat« ), et celle-ci est le plus souvent mal prise en compte par la décomposition de Fourier (parce qu’elle contient des fréquences assez hautes, c’est cela qui pose problème). Ceci expliquant un peu mon relatif silence sur les indices US depuis fin octobre (eh oui, personne n’a envie d’écrire des énormités en conscience).

{kind=link}

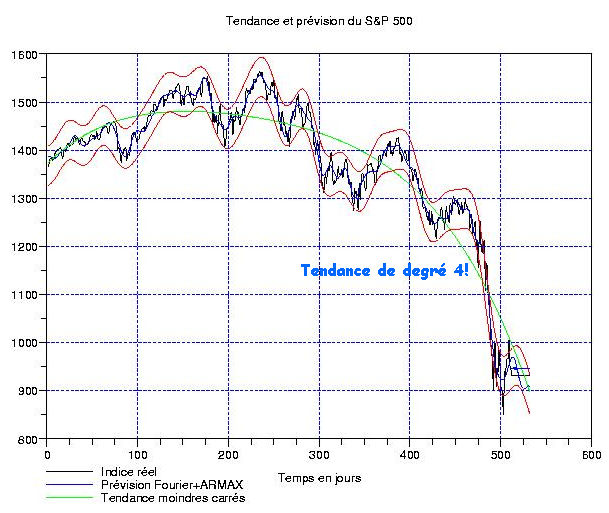

Or, vous voyez ci-dessus une prévision sur le S&P 500 malgré la glissade impressionnante du mois dernier. Quel est le tour de magie ? Pour répondre, il nous faut faire un tour au pays de l’interpolation polynomiale, qui est l’art d’extraire une tendance lourde d’un nuage de cotations. Comme il n’arrive jamais que ce nuage de cotations soit exactement issu d’un polynome de degré raisonnable (je sais, les polynomes sont denses dans les fonctions continues, donc si les cotations sont continues, il existera toujours un polynome de degré arbitrairement élevé qui les recoupera), on fait toujours un compromis entre la complexité (le degré du polynome) et la précision (l’erreur résiduelle, qui dans notre cas est analysée en Fourier).

Or, vous voyez ci-dessus une prévision sur le S&P 500 malgré la glissade impressionnante du mois dernier. Quel est le tour de magie ? Pour répondre, il nous faut faire un tour au pays de l’interpolation polynomiale, qui est l’art d’extraire une tendance lourde d’un nuage de cotations. Comme il n’arrive jamais que ce nuage de cotations soit exactement issu d’un polynome de degré raisonnable (je sais, les polynomes sont denses dans les fonctions continues, donc si les cotations sont continues, il existera toujours un polynome de degré arbitrairement élevé qui les recoupera), on fait toujours un compromis entre la complexité (le degré du polynome) et la précision (l’erreur résiduelle, qui dans notre cas est analysée en Fourier).

Dans les cas habituels (avant la crise financière), les schémas simples fonctionnent: 2 ans de cotations, polynome de degré 2 et 4 ans de cotations, polynome de degré 4 ou 5. Actuellement, ces méthodes « à la louche » ne sont plus de mise et il faut etre plus rigoureux. Plus haut, sur le graphique de gauche, vous voyez l’évolution de cette erreur résiduelle d’interpolation en fonction du degré du polynome aux moindres carrés pour le S&P 500 sur 2 ans. Celle-ci décroit dorénavant par paliers, et la « valeur habituelle » correspond au premier d’entre eux. Néanmoins, la forme de la courbe laisse pressentir que si l’on « pousse » sur le degré en allant par exemple jusqu’à 5, on peut espérer quelque chose. Malheureusement, cette valeur crée un peu d’instabilité dans le processus; toutefois, le degré 4 est optimum.

Maintenant, admettons que le polynome de degré 4 soit choisi. J’encourage tous ceux qui ne visualisent pas bien la différence entre le degré 4 et le degré 2 à prendre un traceur de courbe et de confronter -x^2 et -x^4 … Ceci donne une idée de ce qui s’est produit sur les indices US. Dorénavant, le rythme de la descente s’effectue à un régime considérablement plus soutenu … Et l’on constate que la fluctuation obtenue avec une tendance de degré 4 ne présente plus cette forte discontinuité qui était bien génante.

Maintenant, admettons que le polynome de degré 4 soit choisi. J’encourage tous ceux qui ne visualisent pas bien la différence entre le degré 4 et le degré 2 à prendre un traceur de courbe et de confronter -x^2 et -x^4 … Ceci donne une idée de ce qui s’est produit sur les indices US. Dorénavant, le rythme de la descente s’effectue à un régime considérablement plus soutenu … Et l’on constate que la fluctuation obtenue avec une tendance de degré 4 ne présente plus cette forte discontinuité qui était bien génante.

{kind=link}