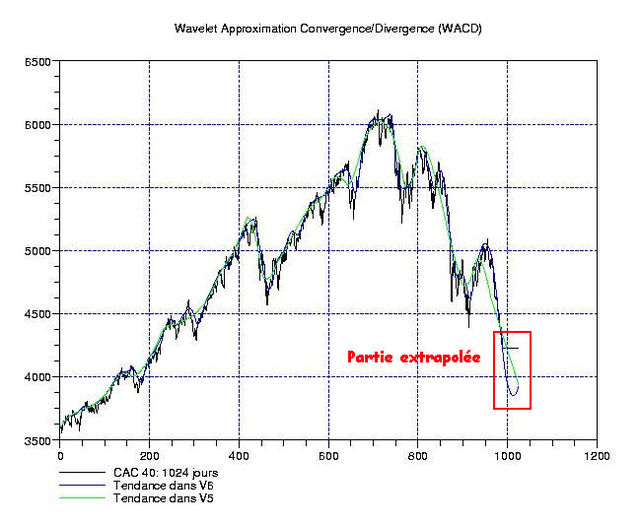

Vous avez remarqué que depuis que nos chaines TV diffusent en boucle l’épopée de Sainte Ingrid (dont le premier souci semble maintenant d’écrire une pièce de théatre pour mettre en scène son calvaire, enfin son calvaire qui n’a laissé aucune séquelle physique … Imaginez si chaque survivant de la Shoah avait eu la prétention de faire la meme chose: on aurait eu une production théatrale pour 3 siècles!), il y a un silence media absolu sur la chute verticale des bourses mondiales ? On est nettement sous les niveaux de Kerviel (janvier 2008) et Bear Stearns (mars 2008) et rien du tout … S’il n’y avait pas ces cochons de Suisses qui parlent d’une rancon, on nagerait en pleine extase symbiotique avec les mouflets « qui ont gagné un combat pour la liberté » (je cite le fils) sans prendre une seule égratignure. Alors, revenons à nos moutons: la figure ci-dessus montre l’état des choses sur le CAC sur 1024 jours et une extrapolation en ondelettes sur 30 jours de cotations. A priori, c’est pas folichon!

Vous avez remarqué que depuis que nos chaines TV diffusent en boucle l’épopée de Sainte Ingrid (dont le premier souci semble maintenant d’écrire une pièce de théatre pour mettre en scène son calvaire, enfin son calvaire qui n’a laissé aucune séquelle physique … Imaginez si chaque survivant de la Shoah avait eu la prétention de faire la meme chose: on aurait eu une production théatrale pour 3 siècles!), il y a un silence media absolu sur la chute verticale des bourses mondiales ? On est nettement sous les niveaux de Kerviel (janvier 2008) et Bear Stearns (mars 2008) et rien du tout … S’il n’y avait pas ces cochons de Suisses qui parlent d’une rancon, on nagerait en pleine extase symbiotique avec les mouflets « qui ont gagné un combat pour la liberté » (je cite le fils) sans prendre une seule égratignure. Alors, revenons à nos moutons: la figure ci-dessus montre l’état des choses sur le CAC sur 1024 jours et une extrapolation en ondelettes sur 30 jours de cotations. A priori, c’est pas folichon!

On peut compléter cela avec une analyse de Fourier sur un intervalle nettement plus court: 480 jours. On travaille directement sur les cotations en calculant d’abord une tendance polynomiale quadratique (concave bien sur: voir la courbe verte ci-contre) par moindres carrés, puis en étudiant la fluctuation restante via la décomposition de Fourier discrète. Meme pronostic: on continue à glisser juqu’à 4000 points avant de rebondir assez modérément dans un premier temps. Le timing (si on suit à la lettre le résultat des algorithmes) serait: sous les 4000 dans 2 semaines, puis rebond. Toutefois, on peut avoir du « bruit de marché » susceptible de perturber un peu ce tableau …

On peut compléter cela avec une analyse de Fourier sur un intervalle nettement plus court: 480 jours. On travaille directement sur les cotations en calculant d’abord une tendance polynomiale quadratique (concave bien sur: voir la courbe verte ci-contre) par moindres carrés, puis en étudiant la fluctuation restante via la décomposition de Fourier discrète. Meme pronostic: on continue à glisser juqu’à 4000 points avant de rebondir assez modérément dans un premier temps. Le timing (si on suit à la lettre le résultat des algorithmes) serait: sous les 4000 dans 2 semaines, puis rebond. Toutefois, on peut avoir du « bruit de marché » susceptible de perturber un peu ce tableau …

Essayons de comprendre un peu d’ou viennent ces conclusions: sur la figure de gauche, graphique de droite, on voit la fluctuation, c’est-à-dire l’indice moins la tendance parabolique. A l’oeil, on voit déja que des oscillations presque périodiques apparaissent. Si l’on fait une FFT, alors un cycle de longue période (environ 125 jours, soit 6 mois de cotations) domine complètement les autres (graphique en haut à gauche). J’ai indiqué la correspondance entre les « pics » dans la FFT et les sinusoides dans le graphique de la fluctuation. La sinusoide rouge est obtenue en sommant la bleue, la verte et la bleue claire, c’est-à-à-dire que c’est une synthèse à 3 harmoniques: vous constatez que l’on est déja très proche de la réalité …

Essayons de comprendre un peu d’ou viennent ces conclusions: sur la figure de gauche, graphique de droite, on voit la fluctuation, c’est-à-dire l’indice moins la tendance parabolique. A l’oeil, on voit déja que des oscillations presque périodiques apparaissent. Si l’on fait une FFT, alors un cycle de longue période (environ 125 jours, soit 6 mois de cotations) domine complètement les autres (graphique en haut à gauche). J’ai indiqué la correspondance entre les « pics » dans la FFT et les sinusoides dans le graphique de la fluctuation. La sinusoide rouge est obtenue en sommant la bleue, la verte et la bleue claire, c’est-à-à-dire que c’est une synthèse à 3 harmoniques: vous constatez que l’on est déja très proche de la réalité …

Cette fluctuation peut encore dégringoler de 300 points facile sans que cela ne défrise la décomposition de Fourier (si on fait la meme culbute qu’on mars, on peut chuter de 500 points, auxquels s’ajouteront ceux perdus par la tendance parabolique); mais arrétons-nous sur un fait simple. L’an passé à cette époque, le BX4 cotait moins de 50

Bonjour Laurent,

Je me demandais si il serait possible d’avoir les algo de ta methode d’analyse (parametre en entrer et méthide de calcul). M’enfin seulement si cela ne te pose pas de problème.

Et j’aimerais bien voir les graphs des courbe de M1,M2 et M3. Je pense que cela pourrait être interressant comme article.

Les algos sont plus ou moins expliqués dans les posts qui ont servi à introduire les méthodes (qui sont principalement 3: fourier, les ondelettes, le filtrage L1). Je te les indique:

http://www.leblogfinance.com/2007/09/analyse-de-four.html

http://www.leblogfinance.com/2008/04/le-wacd-un-nouv.html

http://www.leblogfinance.com/2008/03/le-cac-et-le-da.html

Chacun d’entre eux ayant ses avantages et ses inconvénients. Le premier code basé sur Fourier est le plus abouti; c’est celui qui utilise les maths les plus « classiques » (ca ne veut pas forcément dire obsolètes, parce que avec des techniques très récentes on manque parfois de recul et/ou de savoir-faire).

Le problème pour M1,M2,M3 est de savoir ou aller pécher les données. Tu les as quelque part ?

Trouvé ce lien sur le blog de Forcast

http://www.shadowstats.com/alternate_data

merci jdd,

j’ais aussi trouver se blog, il semble interressant.

http://www.jpchevallier.com/