Les subprimes, tout le monde en parle (avec une prononciation laborieuse chez les Français), mais personne n’arrive à comprendre exactement de quoi il s’agit (sauf les professionnels de la finance et mon brillant collègue Laurent Gosse bien sûr). Du coup, la peur ancestrale du krach boursier mine l’opinion publique. Tout ça pendant les vacances d’été. Tsss…

Alors, pourquoi s’intéresser à BNP ? Eh bien parce que c’est une des plus grosses banques françaises et qu’elle est en pleine tourmente, depuis son communiqué de presse du 9 août annonçant « la suspension du calcul de la valeur liquidative de trois de ses fonds monétaires dynamiques ». Autrement dit reconnaissant être directement touchée par la crise venue d’outre-atlantique, comme le doryphore.

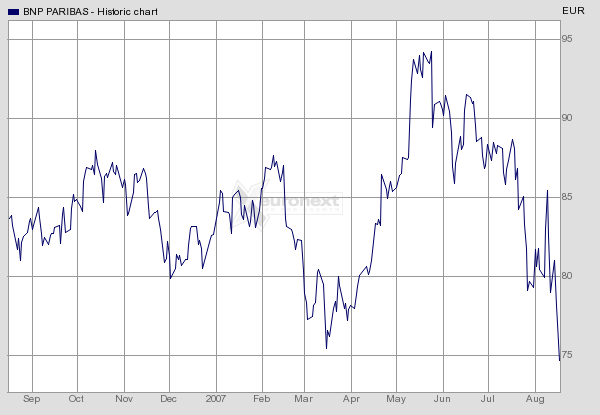

Examinons un peu la cotation de l’action BNP PARIBAS. Son plus haut annuel pour 2007 est de 95,07 euros, aux alentours de fin mai, ce qui nous donne une capitalisation de 89 050 millions d’euros. Ce soir, l’action a cloturé à… 74,67 euros, ce qui fait une capitalisation de 69 943 millions d’euros. Eh oui, vous comptez bien : ce sont 19 milliards d’euros qui sont partis en fumée !

Vous me direz que ce ne sont que des chiffres virtuels : eh bien allez donc en parler au petit porteur qui a investi sur les conseils de sa succursale BNP sur l’action BNP PARIBAS. Il a déjà perdu 27% de son capital, en seulement 3 mois.

Depuis 5 jours, l’action a perdu 9,57% (pourquoi croyez-vous que le CAC 40 plonge si vite ?), et ce n’est que le début.

Ca y est, vous comprenez un peu mieux les conséquences de la crise des subprimes ? Pas étonnant que notre Président de la république ait fait une déclaration publique à ce sujet. Petits porteurs, croyez-moi : il y a objectivement péril en la demeure. Les déclarations de nos politiques sont très inquiétantes : nous ne sommes plus dans les années 90, et je doute que le contribuable accepte une fois de plus de renflouer les caisses d’une banque en quasi faillite comme le fut le Crédit Lyonnais. L’origine de la crise était alors… immobilière.

Le cours de BNP PARIBAS sur NYSE EURONEXT

Graphique NYSE EURONEXT

Bouhou …. JP , t’as dit que je n’y comprenais rien … remarque m’en fous , moi , pas d’actions, sauf celles bloquées pdt 5 ans dans PEG, na !

« brillant collègue » … Arrète, ca va faire jaser! 🙂

Par contre, c’est vrai que je ne fais pas de langue de bois, mais ca me révolte de voir des conseils à la noix trainer un peu partout alors que ca peut induire en erreur des petits porteurs!

Bon, comme je suis tout de même une cotation tout particulièrement , vous vous en doutez, existe-t-il des graphiques permettant de suivre l’evolution d’un cours, « compensé » de l’effet subprime ?

du genre : FT monte grâce à l’IPOD mais plonge à cause des subprimes …

« Vous me direz que ce ne sont que des chiffres virtuels » … le pb n’est-il pas là, justement ???? de l’argent quelque peu virtuel en somme , ce qui pose pb quand on en demande la contrepartie

http://fr.wikipedia.org/wiki/Krach_de_1929

et pssss … et ceux qui ont placé leur argent en obligations chez les assureurs ? la corde au cou, aussi ?

il vaut mieux avoir du long terme sur ce coup là … et pas avoir « besoin » d’argent

si placement en obligations, combien de temps pour retrouver le « sourire » ?

> je doute que le contribuable accepte une fois de plus de renflouer les caisses d’une banque en quasi faillite comme le fut le Crédit Lyonnais

Qu’entendez-vous par là ?

On ne nous a jamais demandé notre avis !

Il faudra payer, nolens-volens, non ?

> « Vous me direz que ce ne sont que des chiffres virtuels » … le pb n’est-il pas là, justement ???? de l’argent quelque peu virtuel

Mais l’argent est toujours virtuel !

Même un château ne vaut que si on trouve un acheteur.

@ Dadounet : vous avez à la fois raison et tord.

Raison, parce que tant que rien n’est vendu, rien n’est perdu.

Tord, parce qu’avec les nouvelles normes comptables IFRS, BNP Paribas va devoir faire d’énormes provisions sur son prochain compte de résultat, ce qui peut entraîner une faillite quasi immédiate, comme ce fut le cas aux USA.

Donc, pas si virtuel que ça cet argent. Il y aura un plan de licenciement chez BNP, croyez-moi. Les dirigeants travaillent déjà dessus.

Dans ma boite, on nous refuse les augmentations de salaire sous pretexte que l’on nous offre des actions sur un PEG/PER.

Si elles ne valent plus rien le jour de ma retraite ces actions, je fais comment pour bouffer moi?

(à JPG sur son comment. de 22:14):

– Un peu plus de précisions sur ces ENORMES provisions ?? Mécanisme et mode de compta ?? Ordres de grandeur ?

– D’où viennent les infos sous-jacentes (si j’ose ce terme..) ???

Merci d’avance

Les trois fonds de la BNP concernés (Parvest Dynamic ABS, BNP Paribas ABS Euribor et BNP Paribas ABS Eonia) étaient investis à 35% dans ces titres aujourd’hui invendables. L’encours de ces fonds était estimé à près de 2 milliards d’euros avant la crise.

Si le marché des ABS est énorme aux USA (+1200 milliards de $ d’émission par an), le marché des ABS s’est aussi fortement développé en Europe (+34% par an) atteignant 459 milliards d’euros d’émission en 2006. On peut penser qu’en raison de l’importance ce chiffre qu’un certain nombre de ces ABS est gagé sur des emprunts US (comme la BNP).

D’après les estimations données par la Réserve Fédérale, le montant des pertes potentielles liées à la détérioration de l’immobilier résidentiel américain devrait être de l’ordre de 100 milliards de dollars. Toutefois, si on prend en compte le montant des crédits accordés au cours des dernières années et si on applique un taux de dépréciation de 10%, on parvient à un montant proche de 250 milliards de dollars. Reste à savoir comment ce montant sera réparti sur l’ensemble des acteurs.

Les banques commerciales américaines ont dégagé collectivement un bénéfice avant impôt de 189,3 milliards de dollars en 2006, contre 165,9 milliards en 2005 (+14,10%). Sur ce montant, plus d’un quart provient des commissions liées à la titrisation des crédits hypothécaires.

Pas encore de quoi paniqué surtout que ces titrisations sont dissiminées sur d’autres acteurs comme les fonds institutionnels, compagnies d’assurance, hedge funds et autres services financiers de grandes entreprises.

Un certain nombre de banques et d’investisseurs ont aussi acheté depuis un certain temps des CDS (Credit Default Swap) en pariant sur la dépréciation de ces fonds.

Après les Junk Bond il y a 20 ans, la crise des subprimes repose sur le même principe. Proposer des produits attractifs en terme de rendements en occultant les vrais risques.

Le métier des banques est aussi de supporter un certain nombre de risques dans leur bilan et de conserver un capital ad hoc : pour faire simple, 8% à 10% de l’encours en fonction de la pondération du risque des actifs financés. En 2006, le capital des banques américaines (Tier 1 et Tier2) représentait environ 12% de leur encours (sans doute un peu moins de 1000 milliards de dollars).

Ce n’est pas forcément le cas des autres investisseurs.

I simply want to tell you that I am just newbie to blogging and site-building and seriously loved this web page. Almost certainly I’m going to bookmark your blog post . You amazingly come with fantastic articles. Thanks a bunch for revealing your blog site.

Any INTEREST RATES doesn’t give attraction regarding virtually any excessive tax bill funds, to make sure you are really taking the application inside the jeans as a result of not really transforming your tax burden obligations.

I have a Blogger blog that is hooked up to my personal website. The actual blog is linked off of the homepage. I would like to know if there’s a widget or something that I can put on my website’s homepage that will show my latest blog posts. Not the whole post, but maybe just the headline and a link to go to my blog..