Après la fermeture calamiteuse de Wall Street (mais ou sont passés tous ceux qui voyaient le CAC rebondir vers 3500 points ces jours-ci ? Il serait injuste de bruler Marc Touati seulement sur bourso demain après-midi) ce soir, on peut se demander ce qu’il en est de nos indices européens dans le cas ou le scénario d’une reprise baissière de grande ampleur serait à l’ordre du jour … Celle-ci était d’une certaine facon prévisible à cause de l’évolution concommitante et quelque peu contradictoire du put-call ratio et du Rydex Nova-Ursa ratio vers le bas. Ci-contre, l’examen du CAC 40 sur un an en Basis Pursuit avec une extrapolation sur 5 jours: c’est tout bon pour les BX4!

Après la fermeture calamiteuse de Wall Street (mais ou sont passés tous ceux qui voyaient le CAC rebondir vers 3500 points ces jours-ci ? Il serait injuste de bruler Marc Touati seulement sur bourso demain après-midi) ce soir, on peut se demander ce qu’il en est de nos indices européens dans le cas ou le scénario d’une reprise baissière de grande ampleur serait à l’ordre du jour … Celle-ci était d’une certaine facon prévisible à cause de l’évolution concommitante et quelque peu contradictoire du put-call ratio et du Rydex Nova-Ursa ratio vers le bas. Ci-contre, l’examen du CAC 40 sur un an en Basis Pursuit avec une extrapolation sur 5 jours: c’est tout bon pour les BX4!

On regarde rapidement ce qu’il en est de la fluctuation et du detrending obtenus (ci-contre) par cette méthode un peu plus sophistiquée. En haut à droite, on observe la tendance polynomiale moindres carrés de degré 3 (en bleu) et celle obtenue par Basis Pursuit (en vert): ce qui est frappant, c’est que bien que cette dernière soit obtenue en considérant la première comme donnée initiale, elle résulte fortement plus baissière. La fluctuation obtenue (à gauche) est assez bien décomposable en Fourier puisque le cycle prédominant (en bleu foncé) recoupe bien les oscillations. Remarquons que nous avons sous le pied une baisse de 500 points environ sur la base de ce graphique!

On regarde rapidement ce qu’il en est de la fluctuation et du detrending obtenus (ci-contre) par cette méthode un peu plus sophistiquée. En haut à droite, on observe la tendance polynomiale moindres carrés de degré 3 (en bleu) et celle obtenue par Basis Pursuit (en vert): ce qui est frappant, c’est que bien que cette dernière soit obtenue en considérant la première comme donnée initiale, elle résulte fortement plus baissière. La fluctuation obtenue (à gauche) est assez bien décomposable en Fourier puisque le cycle prédominant (en bleu foncé) recoupe bien les oscillations. Remarquons que nous avons sous le pied une baisse de 500 points environ sur la base de ce graphique!

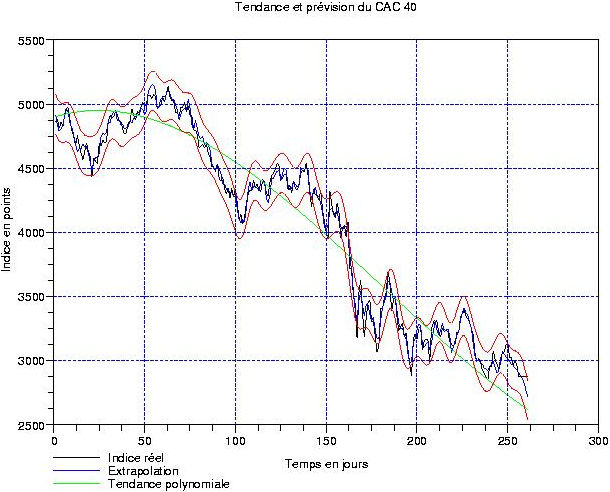

Le bruit résiduel à hautes fréquences est visible ci-contre, à gauche. Sa répartition comparée à une gaussienne de memes moyenne et variance est assez satisfaisante (sans plus, toutefois!). Cela nous donne un intervalle de confiance à 95% en mettant 150 points de part et d’autre de notre extrapolation. Celui-ci est affiché dans le premier graphique; les plus téméraires (les plus réactifs ?) se contenteront d’un intervalle à 68% en ne mettant que 75 points de marge pour placer leur stop-loss …

Le bruit résiduel à hautes fréquences est visible ci-contre, à gauche. Sa répartition comparée à une gaussienne de memes moyenne et variance est assez satisfaisante (sans plus, toutefois!). Cela nous donne un intervalle de confiance à 95% en mettant 150 points de part et d’autre de notre extrapolation. Celui-ci est affiché dans le premier graphique; les plus téméraires (les plus réactifs ?) se contenteront d’un intervalle à 68% en ne mettant que 75 points de marge pour placer leur stop-loss …

Finissons en montrant ce qu’il en est d’une extrapolation à 10 jours sur la base de 512 jours d’observations avec une méthode aux moindres carrés classique. On obtient quelque chose d’assez similaire: on pourrait presque tenter d’en conclure que le Basis Pursuit permet de décomposer le signal observé sur un an avec une qualité comparable aux moindres carrés classiques avec 2 ans d’observations. C’est assez optimiste, et il faudra d’autres expériences pour se faire une idée si cette conclusion est raisonnable ou pas …

Finissons en montrant ce qu’il en est d’une extrapolation à 10 jours sur la base de 512 jours d’observations avec une méthode aux moindres carrés classique. On obtient quelque chose d’assez similaire: on pourrait presque tenter d’en conclure que le Basis Pursuit permet de décomposer le signal observé sur un an avec une qualité comparable aux moindres carrés classiques avec 2 ans d’observations. C’est assez optimiste, et il faudra d’autres expériences pour se faire une idée si cette conclusion est raisonnable ou pas …

« fermeture calamiteuse » c’est le mot!

Même le cours de EUR USD est catastrophique!