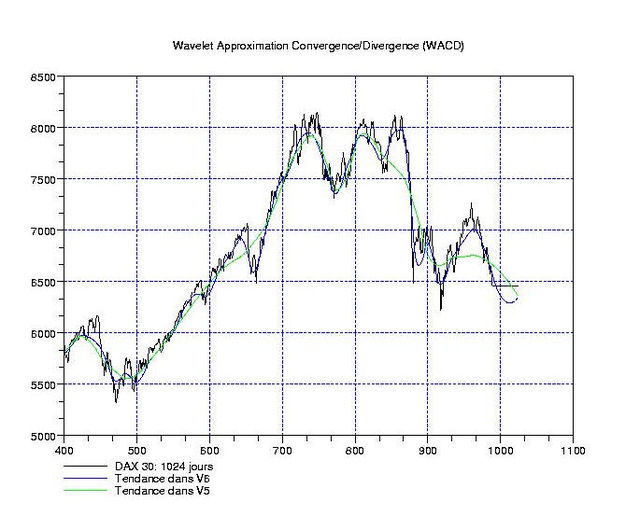

Il y a longtemps, je vous avais parlé du WACD, une espèce d’indicateur basé sur l’idée du MACD classique, mais mettant en oeuvre un filtrage en ondelettes en lieu et place des moyennes mobiles. En (très) gros, on part de la dérivée logarithmique de l’indice qui est une fonction très oscillante autour de zéro, et on la filtre jusqu’à obtenir une échelle de résolution correspondant à son horizon d’investissement (ceci joue le role de la ligne signal du MACD): c’est la courbe bleue dans la figure ci-contre. Ensuite, on prend l’échelle immédiatement plus grossière (qui joue le role de la moyenne lente du MACD), à savoir la courbe verte, et on compare. Ce qui ressort du DAX, c’est que dans une configuration « tete-épaules » long-terme, on a terminé la 2ème épaule, et on peut viser les 5500 à la baisse. Les extrapolations bleue et verte vont au sud, avec la possibilité d’un pull-back (en bleu).

Il y a longtemps, je vous avais parlé du WACD, une espèce d’indicateur basé sur l’idée du MACD classique, mais mettant en oeuvre un filtrage en ondelettes en lieu et place des moyennes mobiles. En (très) gros, on part de la dérivée logarithmique de l’indice qui est une fonction très oscillante autour de zéro, et on la filtre jusqu’à obtenir une échelle de résolution correspondant à son horizon d’investissement (ceci joue le role de la ligne signal du MACD): c’est la courbe bleue dans la figure ci-contre. Ensuite, on prend l’échelle immédiatement plus grossière (qui joue le role de la moyenne lente du MACD), à savoir la courbe verte, et on compare. Ce qui ressort du DAX, c’est que dans une configuration « tete-épaules » long-terme, on a terminé la 2ème épaule, et on peut viser les 5500 à la baisse. Les extrapolations bleue et verte vont au sud, avec la possibilité d’un pull-back (en bleu).

{kind=link}

Coté CAC, on a un dessin à peu près similaire, au détail près que la première « tete-épaules » a déjà eu lieu (mais enfin, tout le monde sait bien que le DAX est plus solide que le CAC). Les plus-bas du mois de mars 2008 sont bel et bien enfoncés, donc à moins d’un pull-back sur les 4420 points la semaine prochaine, on a peu de choses à espérer coté hausse … On comparera le graphique de gauche avec celui à plus court terme obtenu avec une technique complètement différente (Fourier + interpolation polynomiale) ici. En général, l’analyse en ondelettes présente l’intéret de fabriquer des tendances plus réactives que l’interpolation moindres carrés; par contre, le désagrément vient du fait que l’extrapolation est moins stable …

Coté CAC, on a un dessin à peu près similaire, au détail près que la première « tete-épaules » a déjà eu lieu (mais enfin, tout le monde sait bien que le DAX est plus solide que le CAC). Les plus-bas du mois de mars 2008 sont bel et bien enfoncés, donc à moins d’un pull-back sur les 4420 points la semaine prochaine, on a peu de choses à espérer coté hausse … On comparera le graphique de gauche avec celui à plus court terme obtenu avec une technique complètement différente (Fourier + interpolation polynomiale) ici. En général, l’analyse en ondelettes présente l’intéret de fabriquer des tendances plus réactives que l’interpolation moindres carrés; par contre, le désagrément vient du fait que l’extrapolation est moins stable …