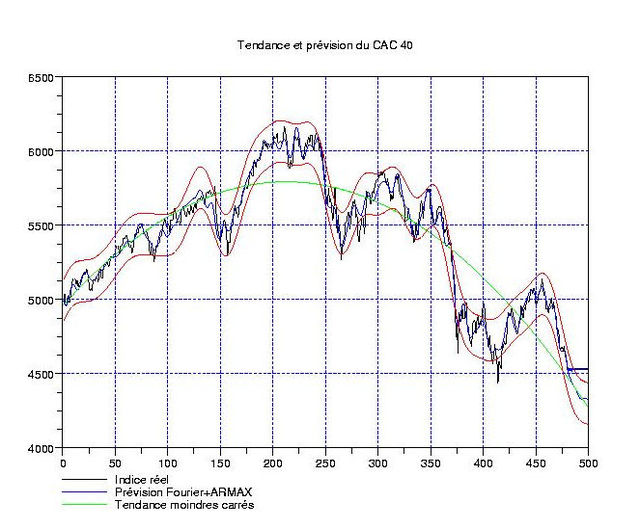

A l’heure ou nos indices dérapent, il peut etre intéressant de jeter un oeil sur ce que peuvent suggérer quelques techniques mathématiques appliquées aux cotations (on ne tiendra pas compte ici des volumes de transaction, mais on pourrait). Ci-contre, on observe le CAC40 sur 480 jours + 20 jours d’extrapolation. La courbe verte est une tendance parabolique (un polynome d’ordre 2, donc) obtenus par une regression aux moindres carrés des cotations. Observons a quel point le fitting est bon sur les 150 premiers jours, ce qui signifie en particulier que meme avant fevrier 2007, il y avait déjà un freinage à la hausse dans les tuyaux …

A l’heure ou nos indices dérapent, il peut etre intéressant de jeter un oeil sur ce que peuvent suggérer quelques techniques mathématiques appliquées aux cotations (on ne tiendra pas compte ici des volumes de transaction, mais on pourrait). Ci-contre, on observe le CAC40 sur 480 jours + 20 jours d’extrapolation. La courbe verte est une tendance parabolique (un polynome d’ordre 2, donc) obtenus par une regression aux moindres carrés des cotations. Observons a quel point le fitting est bon sur les 150 premiers jours, ce qui signifie en particulier que meme avant fevrier 2007, il y avait déjà un freinage à la hausse dans les tuyaux …

La courbe bleue est obtenue en filtrant via Fourier la fluctuation obtenue en soustrayant l’indice et la tendance (voir ci-contre, à droite), puis en ne gardant que 10% des fréquences obtenues (en gros on néglige les périodes plus courtes que 2 semaines). En gros, l’effet de balancier pourrait nous emmener 600 points plus bas (sous les 4000, donc): c’est l’hypothèse pessimiste. Ou bien quelque chose s’améliore (genre la BCE ne relève pas ses taux) et on peut s’en tirer avec un -200 seulement à court terme …

La courbe bleue est obtenue en filtrant via Fourier la fluctuation obtenue en soustrayant l’indice et la tendance (voir ci-contre, à droite), puis en ne gardant que 10% des fréquences obtenues (en gros on néglige les périodes plus courtes que 2 semaines). En gros, l’effet de balancier pourrait nous emmener 600 points plus bas (sous les 4000, donc): c’est l’hypothèse pessimiste. Ou bien quelque chose s’améliore (genre la BCE ne relève pas ses taux) et on peut s’en tirer avec un -200 seulement à court terme …

Le blog sur lequel sont hébergées les photos (http://clabedan.typepad.com/) est… comment dire… douteux…

Que veux-tu dire ?

Sur 2 ans c’est un peut réducteur comme point de vue. Exerce ton travail sur les 13 années qui ont précédé. Tu devrait être en mesure de mesurer se qu’il se passe. Le pente et descendante, est je ne voir personellemnt aucun indicateur lui permettant de devenir ascendante.

M’enfin, je vais laisser les expert faire leur travail.

@ Laurent Gosse :

Vu que le dernier message du blog concerné concerne un élargisseur de pénis… vous ne devriez même pas poser la question !

http://clabedan.typepad.com a surement

été piraté … Il y a ces 3 messages qui détonnent avec ce qui précède.

Pour ce qui est du CAC sur 13 ans, désolé, je n’ai pas le courage de traiter des données aussi longues. Par contre, je peux remonter jusqu’à début 2003 et avec cela (ca fait quand meme plus de 1200 jours!), on trouve une pente très négative depuis les subprimes en aout 2007.

Bonsoir Laurent,

Pouvez vous me fournir le code que vous utilisez pour réaliser le filtrage de Fourier.

Je suppose que c’est du Scilab.

Merci pour votre réponse

Cordialement

Alain

C’est effectivement SciLab, rapport au fait que c’est gratuit et que ca offre les memes fonctionnalités que Matlab, graphiques sophistiqués mis à part.

Le filtrage de Fourier n’est qu’une étape entre un detrending polynomial et une extrapolation basée sur l’analycité du signal filtré (à bande limitée). Il est fait par coupures dans la FFT (en général, 90% des fréquences correspondent à du bruit blanc dès que l’on dépasse 300 jours de cotations).

C’est effectivement SciLab, rapport au fait que c’est gratuit et que ca offre les memes fonctionnalités que Matlab, graphiques sophistiqués mis à part.

Le filtrage de Fourier n’est qu’une étape entre un detrending polynomial et une extrapolation basée sur l’analycité du signal filtré (à bande limitée). Il est fait par coupures dans la FFT (en général, 90% des fréquences correspondent à du bruit blanc dès que l’on dépasse 300 jours de cotations).

Bonjour,

Pouvez vous me fournir le code en scilab

du filtre proprement dit (comment sont réalisées les coupures dans le spectre).

Merci par avance

Cordialement

Alain

Bonsoir, le code a pas mal évolué depuis juin 2008; jetez un oeil sur mes posts plus récents pour vous faire une idée plus précise! Voir par ex:

http://www.leblogfinance.com/2008/11/cac-40-attentio.html

Bonne lecture!

Bonjour,

Ce que je souhaite faire c’est calculer

le fondamental et les harmoniques

Schémas de droite.

Pas plus pas moins.

Pouvez vous m’envoyer ce morceau de code

en scilab

Cordialement

Alain