« L’option d’un sauvetage des banques sur deniers publics gagne du terrain ».  La boucle est bouclé et le ridicule n’étouffe pas Dominique Strauss Kahn, il propose que « la collectivité prenne en charge » la faillite du système financier.

La boucle est bouclé et le ridicule n’étouffe pas Dominique Strauss Kahn, il propose que « la collectivité prenne en charge » la faillite du système financier.

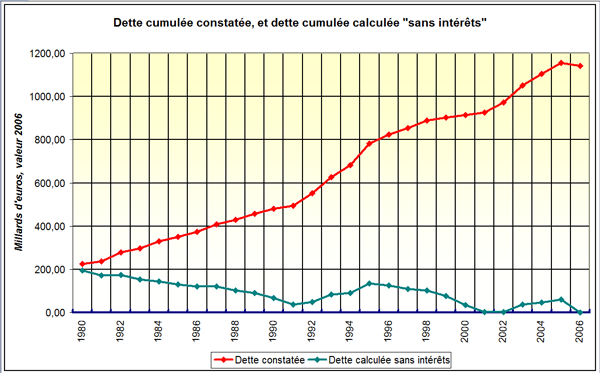

Or, il faut rappeler que de 1945 à 1973, les états monétisaient leur déficit par la technique des avances automatiques et non remboursables des banques centrales.

C’était une création monétaire pure de monnaie définitive.

Cette technique eut consisté de 1973 à 2008 à créer donc environ 400 milliards d’euros pour la France.

Depuis 1973, on ne s’adresse plus à la banque centrale, mais aux banques privées, et chaque années, les dettes publiques augmentent.

Elles sont passées en France depuis 1973 de zéro ou quasiment à 1200 milliards d’euros.

C’est une création pure de monnaie provisoire.

Au détriment des états et des populations au grand bénéfice des banques.

Sur la dette française, les 2/3 proviennent des intérêts.

Or les banques ne prêtent pas de l’argent qu’elles ont, mais de l’argent qu’elles fabriquent, du néant.

On a donc privatisé la planche à billet, prise d’une grande colique, et qui ne fait que s’accroitre.

On peut donc rester dubitatif devant les effets des re-nationalisations : l’état emprunterait de l’argent, à des banques qui lui appartiendrait, et qui continueraient à le fabriquer, à partir de rien.

Le comble étant déjà atteint par le gouvernement japonais : il doit 99 % de sa colossale dette intérieure à la BOJ (banque of Japan), soit pour dire les choses encore plus clairement, une officine gouvernementale, le trésor, le doit à une autre officine gouvernementale, la BOJ.

En plus que transparent, il n’existe une dette publique réelle que ridicule : 2 % du pib.

Dans ce cas là, les « réformes douloureuses mais indispensables » apparaissent comme elles sont : un outil idéologique de déclin social.

Le Japon a, dans son budget, absorbé 120 % du pib en concours aux banques touchées par la crise immobilière, sans relancer la croissance et en contraignant sa population a 20 ans de sacrifices, pour un argent qu’il doit… à lui même…

Les marchés financiers aiment jouer aux sous et les titres de créances des états lui vont fort bien. Encore plus aujourd’hui qu’hier.

C’est la seule justification du changement de 1973.

Là, les banques n’aimaient pas, cela ne leur rapportaient rien.

ça n’a pas empêché leur mort.

« en contraignant sa population a 20 ans de sacrifices, pour un argent qu’il doit… à lui même… »

quelles sont les sacrifices des japonnais ?

une perte de valeur de leur immobilier et de leur devise ?

non, simplement précarité et salaires stagnants. l’immo c’est en plus

On vit dans un systeme ou une logique de caste.

Quand une entreprise rentable est en cessation de paiement, souvent le banquier ne laisse aucune chance.

Mais quand une banque n’a plus de fonds propres, l’establichment accourt.

Les meme regles ne sont pas appliquées.

Le petit perd toujours, pas le col blanc.

Les banquiers sont donc ceux qui définissent les regles du MONOPOLY , alors que tout le reste doit strictement se plier a rester avec son dé sur le carton du jeu, dans le cadre du jeu.

Qu’on libere des fonds a risque pour libérer l’économie et créer des petites entreprises, qui a force de travail finissent par etre rentables (et le travail doit etre paye a sa juste valeur).

Tandis que les rentiers du systeme sont toujours benis par la caste des detenteurs de monopole (de l’argent et du reste).

Je ne sais pas où poster. Faites en bon usage.

http://www.axa-im.be/fr/index.cfm?pagepath=privateinvestors/publications

Je suis français installé en Belgique depuis 6 mois pour prendre une location.

J’ai contacté Marie au début 2007 pour une série de reportage sur le marché de Lille.

EN frontière Mouscron – Tourcoing je vois une foule de pancartes à vendre. C’est impressionnant.

Au travail, je constate que les esprits commencent à changer.

Le lien que je vous propose donne la vision de la banque Axa belgique http://www.axa.be sur le retournement brutal de l’immobilier en Irlande.

Cela sent mauvais.

Salutations à Marie

Jean

http://www.axa-im.be/fr/index.cfm?pagepath=privateinvestors/publications

et donc si les pertes sont covertes par l’etat ( contribuable) ce sera sur le dos de la secu , retarite , fonction publique en generale . et on va nous pleurer des sornettes qu’il n’y a plus d’argent dans les caisses de l’etat . preparons nous aux grandes reformes anti sociales avec son lot de dsf , misereux en tout genre un peu partout , a la cour des miracles dans l’ancien pays des droits de l’homme . notre republique francaise file un mauvais coton . les banques ont joue gros et veulent nous faire payer l’ardoise . il serait bon d’informer le plus gros des lecteurs sur la situation economique qui se prepare sous nos yeux . un tres bon cite y remede » contre infos.fr » les vrais infos rares de nos jours .

Je conseille à tous le film « ZEITGEIST », dispo sur internet.

La 2nde partie traite justement des relations de la Fed avec les banques privées US tout au long du XXième siècle, édifiant !

😉

J

« les banques ne prêtent pas de l’argent qu’elles ont, mais de l’argent qu’elles fabriquent, du néant. »

Je ne savais pas que des montants pouvaient apparaitre par magie dans le bilan des banques.

Je pensais qu’une banque, pour preter 100.000 euros à 5% recherchait sur le marché une somme de 100.000 euros disponible à 4% pour empocher la différence.

Pourriez-vous m’expliquer cette « fabrication à partir du néant » ? Je trouve le concept interressant.

Cher DOINK,

Veuillez trouver un lien qui vous permettra de mieux comprendre le process de la création monétaire.

http://fr.wikipedia.org/wiki/Cr%C3%A9ation_mon%C3%A9taire

Cordialement,

Tout sur la création monnétaire « ex-nihilo » comme on dit :

http://www.fauxmonnayeurs.org/index.php?lng=fr

Faites un sondage autour de vous et posez la question : d’où vient « l’argent » qui vous est prêté lors d’un prêt ?

Presque 100 % diront : des autres épargnants ou la banque l’emprunte sur le « Marché », bref la méconnaisance est abyssale …

Et puis lire cet article un peu ancien et quelque peu prophétique : http://www.horizons-et-debats.ch/31/31_21.htm

Les banques rachètent les agences immobilières ! comment l’état peut laisser faire cela ?

La boucle est bouclée…

En reponse a redsa a propos des banques qui s’orientent dans l’immo (ceci est connu depuis un an environ),

et pardon si c’est un peu cru

Cela s’appelle etre au four et au moulin,

ou en plus cru

aller au bordel et a l’eglise.

Welcome to pipo-world.

on ne pouvait mieux resumer !

Corrigeons un peu le n’importe quoi.

La motivation pour passer au système de l’argent temporaire, c’est de contrôler l’inflation.

Lorsque l’état emprunte de l’argent gratuit à la banque centrale, ben c’est gratuit et un peu trop tentant, en fait rien ne motive pour se limiter.

Sauf que l’argent emprunté ainsi se paye en inflation, en fait c’est une sorte d’ultra TVA, tout ceux qui ont en leur possession de la monnaie fiduciaire voient sa valeur se dégrader au profit de l’état.

Par ailleurs dans le système actuel les banques ne créée pas vraiment de l’argent à partir du néant, il y a une nuance, et c’est cette nuance à elle seule qui fait que les banques sont dans la merde aujourd’hui. En effet si les banques peuvent créer de l’argent, c’est uniquement dans la mesure d’un ratio précis en fonction de leur fonds propres. Si elle reçoivent de l’argent sonnant et trébuchant, elle peuvent créer dans la limite d’environ 15 fois le montant reçu, si il s’agit de contre-partie moins facile à négocier, le ratio descend, et d’après les derniers accords s’il s’agit d’un montant pour lequel il n’y a pas de marché et l’estimation est purement théorique on descend à un ratio de 1 pour 1 (soit plus de création).

Or aujourd’hui les banques ont déjà créé de l’argent jusqu’à la limite de leur possibilité, et elles ne reçoivent plus de fonds. Du coup elles ne peuvent plus créer d’argent, et on en arrive au blocage. Donc c’est quand même ironique de dénoncer comme source du problème la possibilité pour les banques de créer de l’argent, alors que concrètement leur problème au jour le jour en ce moment est de ne plus pouvoir en créer.