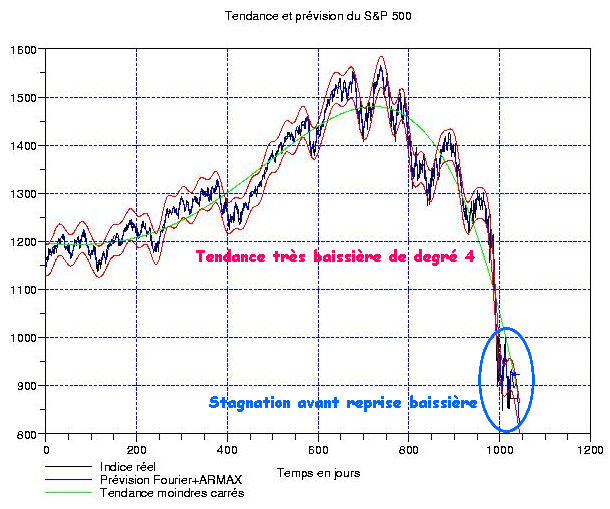

Tout d’abord, la minute de bonne humeur avec la vidéo de Estrosi à Miami qui explique (entre autres choses) que Sarkozy a pesé sur les US au point de contribuer à faire élire Barrick O’Bama. Bon, à l’heure ou Wall Street repasse dans le rouge vif, on jette un oeil sur le S&P 500 sur 4 ans. Ci-contre, l’évolution de l’indice avec sa tendance moindres carrés de degré 4. C’est pas joli-joli, et cela ne semble pas destiné à se calmer dans un futur proche … Le seul problème, c’est qu’à ce rythme (-4.25 pts/jour), on ne va pas tenir longtemps … On peut donc légitimement se demander si les opérateurs ne sont pas tous en train de virer leur cuti à la déflation. Par contre, je ne comprends pas pourquoi le CAC fait bande à part et continue à maintenir une tendance moindres carrés de degré 2.

Tout d’abord, la minute de bonne humeur avec la vidéo de Estrosi à Miami qui explique (entre autres choses) que Sarkozy a pesé sur les US au point de contribuer à faire élire Barrick O’Bama. Bon, à l’heure ou Wall Street repasse dans le rouge vif, on jette un oeil sur le S&P 500 sur 4 ans. Ci-contre, l’évolution de l’indice avec sa tendance moindres carrés de degré 4. C’est pas joli-joli, et cela ne semble pas destiné à se calmer dans un futur proche … Le seul problème, c’est qu’à ce rythme (-4.25 pts/jour), on ne va pas tenir longtemps … On peut donc légitimement se demander si les opérateurs ne sont pas tous en train de virer leur cuti à la déflation. Par contre, je ne comprends pas pourquoi le CAC fait bande à part et continue à maintenir une tendance moindres carrés de degré 2.

{kind=link}

Alors, pour commencer, on jette un oeil sur l’évolution des résidus d’interpolation en fonction du degré du polynome interpolant (ci-contre, à gauche). La courbe décroit de facon monotone et forme un palier à partir du degré 4; celui-ci réalise donc un compromis optimal entre complexité et erreur d’approximation (en fait, on le voit bien « à l’oeil » sur le graphique supérieur, la courbe verte suit bien l’évolution de l’indice, meme dans sa glissade du mois d’octobre). A droite, on voit la convergence de l’algorithme d’extrapolation; en moins de 10 itérations, on converge. Bon signe là encore.

Alors, pour commencer, on jette un oeil sur l’évolution des résidus d’interpolation en fonction du degré du polynome interpolant (ci-contre, à gauche). La courbe décroit de facon monotone et forme un palier à partir du degré 4; celui-ci réalise donc un compromis optimal entre complexité et erreur d’approximation (en fait, on le voit bien « à l’oeil » sur le graphique supérieur, la courbe verte suit bien l’évolution de l’indice, meme dans sa glissade du mois d’octobre). A droite, on voit la convergence de l’algorithme d’extrapolation; en moins de 10 itérations, on converge. Bon signe là encore.

Du coté de la fluctuation (indice moins tendance moindres carrés, ci-contre à droite), on voit bien que malgré la volatilité ambiante qui fait tourner les tetes, l’indice n’arrive pas à s’extraire de la zone des « plus-bas » (rectangle rouge), ce qui démontre la faiblesse des vélléités haussières (ou tout au moins leur caractère très court terme). L’extrapolation des basses fréquences (en bas à gauche) est légèrement baissière. La fluctuation montre bien que l’on a un rebond de +200 points sous le pied, mais la question pricipale, c’est quand; parce qu’au rythme de -4 points/jours, un mois de délai a déjà bouffé la moitié du rebond sur l’indice (en effet, vous faites +200 sur la fluctu et -4*25 de tendance lourde sur l’indice en un mois et vous arrivez au bout du compte à +100 seulement).

Du coté de la fluctuation (indice moins tendance moindres carrés, ci-contre à droite), on voit bien que malgré la volatilité ambiante qui fait tourner les tetes, l’indice n’arrive pas à s’extraire de la zone des « plus-bas » (rectangle rouge), ce qui démontre la faiblesse des vélléités haussières (ou tout au moins leur caractère très court terme). L’extrapolation des basses fréquences (en bas à gauche) est légèrement baissière. La fluctuation montre bien que l’on a un rebond de +200 points sous le pied, mais la question pricipale, c’est quand; parce qu’au rythme de -4 points/jours, un mois de délai a déjà bouffé la moitié du rebond sur l’indice (en effet, vous faites +200 sur la fluctu et -4*25 de tendance lourde sur l’indice en un mois et vous arrivez au bout du compte à +100 seulement).

Les fréquences moyennes sont extrapolées via des algorithmes assez compliqués (appelés Compressed Sampling) permettant de passer outre les restrictions habituelles lorque l’on traite cette bande de fréquences. Il y a 2 choses à surveiller: la stabilité de la prévision (en bleu sur le graphique de gauche), et l’erreur de reconstruction des oscillations passées (en haut à droite). Les 2 résultats sont satisfaisants (meme si on a déjà vu mieux, mais en période de volatilité, il faut savoir se satisfaire de ce que l’on a sous la main).

Les fréquences moyennes sont extrapolées via des algorithmes assez compliqués (appelés Compressed Sampling) permettant de passer outre les restrictions habituelles lorque l’on traite cette bande de fréquences. Il y a 2 choses à surveiller: la stabilité de la prévision (en bleu sur le graphique de gauche), et l’erreur de reconstruction des oscillations passées (en haut à droite). Les 2 résultats sont satisfaisants (meme si on a déjà vu mieux, mais en période de volatilité, il faut savoir se satisfaire de ce que l’on a sous la main).

Terminons avec le bruit restant: ci-contre, en haut à gauche. Ce bruit est presque gaussien (comme c’est souvent le cas sur des durées d’obsevation assez longues puisque les périodes de calme sont majoritaires dans l’échantillon), meme s’il n’est pas vraiment stationnaire puisque l’écart-type augmente clairement avec le temps et la répartition empirique (à droite) se compare bien avec la gaussienne théorique. On peut donc tracer (en rouge) les limites des intervalles de confiance (à 68% et à 95%): celui à 90% est indiqué sur la première figure de cet article.

Terminons avec le bruit restant: ci-contre, en haut à gauche. Ce bruit est presque gaussien (comme c’est souvent le cas sur des durées d’obsevation assez longues puisque les périodes de calme sont majoritaires dans l’échantillon), meme s’il n’est pas vraiment stationnaire puisque l’écart-type augmente clairement avec le temps et la répartition empirique (à droite) se compare bien avec la gaussienne théorique. On peut donc tracer (en rouge) les limites des intervalles de confiance (à 68% et à 95%): celui à 90% est indiqué sur la première figure de cet article.

En conclusion: l’indice élargi US est maintenant complètement dominé par sa tendance lourde (le polynome de degré 4) qui décanille à une vitesse assez soutenue (quelque chose comme du -5% par jour). Dans un tel régime, on ne peut pas vraiment tirer avantage du trading court terme (à moins d’etre un as!) par rapport à une prise de positions baissières à levier modéré tenues en buy and hold. La difficulté est bien sur d’anticiper le point pas de l’indice: on n’en est pas encore là, meme si les niveaux actuels paraissent bien surprenants par rapport aux pronostics des analystes début 2008 …

J’ai oublié le lien vers Estrosi … http://www.christian-estrosi.com/spip.php?breve10

Une courbe du SP500 depuis 1960.

Attention, l’échelle vertical est logarithmique.

http://stockcharts.com/charts/historical/spx1960.html