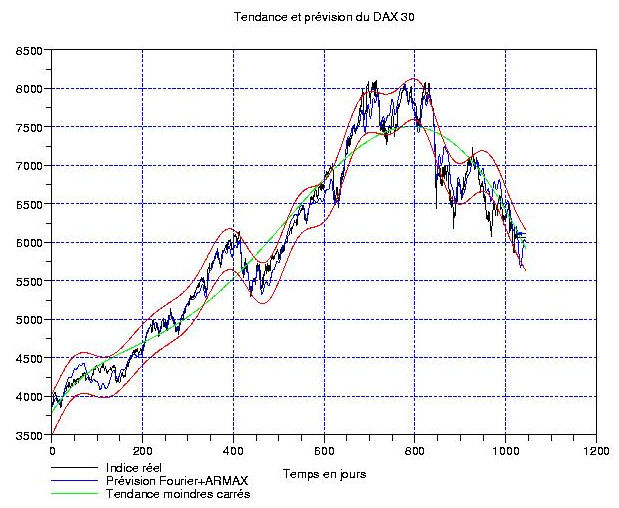

L’indice phare allemand est parmi les plus simples dans sa structure, et ce, malgré les apparences. L’objet de cette note est de le présenter sur une période de 4 ans de cotations (1024 jours) afin d’observer sa décomposition en tendance/fluctuation. Comme de coutume, la tendance moindres carrés sur une telle durée est cherchée sous la forme d’un polynome de degré 5 (je cherche toujours une explication convaincante sur le fait que ce choix donne systématiquement un minimum de résidus pour tous les indices boursiers mondiaux). Le résultat est visible ci-contre; la tendance polynomiale est affichée en vert, elle décroit de -10 points/jours environ.

L’indice phare allemand est parmi les plus simples dans sa structure, et ce, malgré les apparences. L’objet de cette note est de le présenter sur une période de 4 ans de cotations (1024 jours) afin d’observer sa décomposition en tendance/fluctuation. Comme de coutume, la tendance moindres carrés sur une telle durée est cherchée sous la forme d’un polynome de degré 5 (je cherche toujours une explication convaincante sur le fait que ce choix donne systématiquement un minimum de résidus pour tous les indices boursiers mondiaux). Le résultat est visible ci-contre; la tendance polynomiale est affichée en vert, elle décroit de -10 points/jours environ.

Lorsque l’on regarde la transformation en ondelettes continues de la fluctuation restante (fluctu = indice – tendance poly), on s’apercoit d’une particularité frappante: une ligne horizontale est présente à la hauteur 400 jours (voir le rectangle mauve). Or, une ligne horizontale dans un graphique « temps/périodes » (en général, on utilise le « temps/fréquences », mais en bourse, je préfère montrer les périodes en jours que les fréquences, l’une étant simplement l’inverse de l’autre) correspond à un terme cyclique de période constante, donc du type exp(ikt) avec k=2pi/T, T la période. On a donc mis en évidence un comportement périodique puissant de période 1 an et demi environ et qui n’a jamais faibli depuis 4 ans …

Lorsque l’on regarde la transformation en ondelettes continues de la fluctuation restante (fluctu = indice – tendance poly), on s’apercoit d’une particularité frappante: une ligne horizontale est présente à la hauteur 400 jours (voir le rectangle mauve). Or, une ligne horizontale dans un graphique « temps/périodes » (en général, on utilise le « temps/fréquences », mais en bourse, je préfère montrer les périodes en jours que les fréquences, l’une étant simplement l’inverse de l’autre) correspond à un terme cyclique de période constante, donc du type exp(ikt) avec k=2pi/T, T la période. On a donc mis en évidence un comportement périodique puissant de période 1 an et demi environ et qui n’a jamais faibli depuis 4 ans …

Maintenant, on regarde la meme fluctuation au moyen de la transformation de Fourier discrète (voir ci-contre, en haut à gauche), et bien sur, on retrouve le meme cycle dominant de période identique. On l’a mis en évidence en mauve, à la fois dans la TFD, et aussi dans la représentation temporelle (graphique de droite). Il est étonnant de voir que, bien que l’amplitude des oscillations aie changé depuis les subprimes en aout 2007, leur fréquence est restée pratiquement égale. C’est pour cela que l’on obtient un tel pic dans le spectre de Fourier et dans la transformée en ondelettes continue.

Maintenant, on regarde la meme fluctuation au moyen de la transformation de Fourier discrète (voir ci-contre, en haut à gauche), et bien sur, on retrouve le meme cycle dominant de période identique. On l’a mis en évidence en mauve, à la fois dans la TFD, et aussi dans la représentation temporelle (graphique de droite). Il est étonnant de voir que, bien que l’amplitude des oscillations aie changé depuis les subprimes en aout 2007, leur fréquence est restée pratiquement égale. C’est pour cela que l’on obtient un tel pic dans le spectre de Fourier et dans la transformée en ondelettes continue.

Finissons en jetant un oeil sur l’autocorrélation de cette meme fluctuation (graphique de gauche, ci-contre): elle est représentée par la courbe bleue. En vert, c’est l’autocorrélation de l’approximation de la fluctuation obtenue en ne retenant que 3 modes de Fourier seulement (on rappelle qu’il y en a 512!): c’est déja plutot bon en termes d’erreurs ponctuelles. La courbe rouge correspond à une approximation avec 8 modes de Fourier. En bas à droite apparait en bleu l’autocorrélation du « bruit de marché » que l’on a négligé dans le calcul de la prévision: on peut dire que c’est pratiquement du bruit blanc.

Finissons en jetant un oeil sur l’autocorrélation de cette meme fluctuation (graphique de gauche, ci-contre): elle est représentée par la courbe bleue. En vert, c’est l’autocorrélation de l’approximation de la fluctuation obtenue en ne retenant que 3 modes de Fourier seulement (on rappelle qu’il y en a 512!): c’est déja plutot bon en termes d’erreurs ponctuelles. La courbe rouge correspond à une approximation avec 8 modes de Fourier. En bas à droite apparait en bleu l’autocorrélation du « bruit de marché » que l’on a négligé dans le calcul de la prévision: on peut dire que c’est pratiquement du bruit blanc.

En conclusion: la tendance polynomiale est nettement à la baisse, et le cycle périodique qui domine la fluctuation de l’indice depuis plus de 4 ans est proche de son maximum local (à 10 jours près). Il est donc pratiquement certain que l’indice allemand va valdinguer plein sud avant la fin 2008. On recommande donc à ceux qui veulent en profiter de s’interesser au 100% bear de SocGen, voire à un turbo short open-end avec une barrière désactivante située très au-dessus des traits rouges du premier graphique (en ce moment, elle serait au-dessus de 6300 points). Ces traits rouges représentent l’intervalle de confiance pour le bruit de marché à 95% (2 écarts-type de part et d’autre)

Sur la transformation en ondelette continue, il y a deux ondellette en (X=[300:500] Y=200 en jaune) et (X=[700:900]et Y =[100:200] en rouge). Comment tu impertre cela ?

Est ce que tu pourrait nous faire une transformation en ondelette sur la période 1990-2008. L’histoire de voir si le comportement périodique et stable dans le temps ou si il a varier durant ces 18 dernières années.

Merci d’avance.

Bonnes questions, on voit qu’il y en a qui suivent … Alors l’échelle de couleurs va du bleu (le + faible) au rouge (le + fort). Plus c’est bas en Y, plus la période est courte, c’est-à-dire que la fréquence est haute. L’interprétation est simple: durant ces 2 intervalles de temps, la volatilité est apparue, ce qui a conduit les opérateurs à faire des opérations à + court terme parce que la confiance dans le futur était temporairement remise en cause. La « grosse patate » rouge à partir de X=650 correspond au début de la correction subprime en aout 2007; celle plus bas en X=850, c’est la faillite surprise de Bear Stearns. Durant ces périodes, bcp d’opérateurs réduisent drastiquement leur horizon d’investissement et d’importantes sommes d’argent sont transférées de lignes « long terme » à des lignes plus court terme. C’est cela que l’on voit dans la TOC. (=transformee en ondelettes continues, pas trouble obsessionel du comportement!)

Alors, pour ce qui est de 1990-2008, c’est à dire 18 ans, donc 251*18=5000 jours environ, il ne faut pas réver (à moins que j’aille prendre du temps de calcul sur une grosse machine un de ces jours); par contre, 8 ans, on peut éventuellement essayer cette semaine. Personnellement, je crois que le cycle à 400 jours sera stable parce qu’on le retrouve ailleurs comme par exemple sur le Dow Jones pendant le mini-mini-krach de LTCM en 1998 (je vais faire un post là-dessus cette après-midi, les grafs sont déjà prets).

Merci pour l’explication, c’est se que j’avais compris mais, n’étant pas sur, j’ais quand même preferer poser la question.

Concernant le traitement pour les 18 années, j’ais peut être une solution :

Si tu decoupe les 18 années en 8 périodes de 4 années se cheuvauchant les unes les autres avec un intervale de 2 années, comme suivant :

[1:4] de la 1ière a la 4ième années

[3:6] de la 3iéme années a la 6ième

[5:8] de la 5ième a la 8iéme

et ainsi de suite tu n’aura pas besoin d’un super calculateur. Par contre il faudras reconciier les graph en les superposants.

Je ne sais pas si l’idée est valable mais si comme tu le dis, il y a des cycle de 400 jours ou 19 mois(en gros). Il devrait apparaitre sur les 8 graph périodiques.

quand pense tu ?

J’en pense que ca marche pas: simplement parce que les cycles apparaissent sur les *fluctuations* qui sont obtenues en faisant la soustraction indice moins tendance.

Or, la tendance, tu l’obtiens en résolvant le problème d’optimisation global aux moindres carrés. Celui-là, on ne peut pas le découper en petits morceaux. Par exemple, la tendance sur 1024 jours ne peut pas etre trouvée en recollant 2 tendances sur 512 jours. On le voit simplement parce que les tendances sur 512 jours sont des polynomes de degré 2 ou 3 et celle sur 1024 est un polynome de degré 5 (en général).

Si on veut travailler sur 18 ans, il faut calculer la tendance sur 18 ans, il n’y a pas d’espoir de ce coté-là. C’est triste, mais c’est comme ca.

Je n’avais pas compris que tu te servait de la tendances des moindres carré pour les ondelettes. Je pensais que tu te servait d’un autre type d’information fréquentiel pour calculer les ondelettes. Mais du coup je comprends mieux ta demarche.

I simply want to say I’m new to blogs and definitely liked your page. Most likely I’m planning to bookmark your blog . You surely come with good articles and reviews. With thanks for revealing your website page.

Great day”your blog is full of spam, you should should antispam software”

What is blogspot when it comes to live streaming football?

How do I make my previous Yahoo 360 blog posts visible to the public?

I’d ought to seek advice from you here. Which isn’t some thing Which i do! I enjoy reading an article which will make people believe. Also, thanks for allowing me to comment!