On est juste avant la FED (ce soir vers 18h15 heure camembert), donc les choses sont encore susceptibles de changer dans le cas ou (surprise!) nos grands argentiers décideraient « d’oublier » les embètements liés à l’explosion de l’inflation ces derniers mois pour cause d’arbitrages pesants entre des actifs libellés en monnaie verte (donc un peu rance ?) et du solide (comprendre: à manger ou à bruler). Toutefois, on peut décider de se risquer à faire un petit pronostic. d’autant plus que des techniques plus mathématiques basées sur le least squares detrending, le filtrage Fourier et l’extrapolation d’une part, et d’autre part l’analyse technique classique (ETE en hebdo) donnent à peu près le meme objectif à la baisse (voir ci-dessus).

On est juste avant la FED (ce soir vers 18h15 heure camembert), donc les choses sont encore susceptibles de changer dans le cas ou (surprise!) nos grands argentiers décideraient « d’oublier » les embètements liés à l’explosion de l’inflation ces derniers mois pour cause d’arbitrages pesants entre des actifs libellés en monnaie verte (donc un peu rance ?) et du solide (comprendre: à manger ou à bruler). Toutefois, on peut décider de se risquer à faire un petit pronostic. d’autant plus que des techniques plus mathématiques basées sur le least squares detrending, le filtrage Fourier et l’extrapolation d’une part, et d’autre part l’analyse technique classique (ETE en hebdo) donnent à peu près le meme objectif à la baisse (voir ci-dessus).

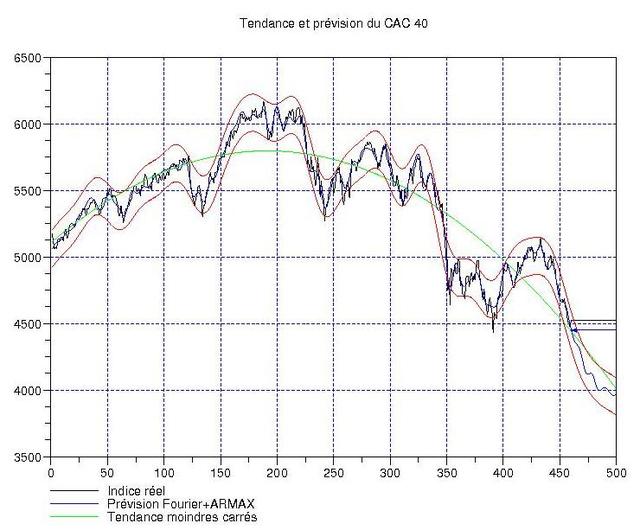

Alors voila, sur la figure précédente, la courbe verte est une parabole concave qui donne la tendance lourde sur un peu moins de 2 ans de cotations. La fluctuation restante (l’indice moins la parabole) est oscillante et on la décompose en série de Fourier (voir figure ci-contre). La bonne nouvelle est d’observer qu’un cycle est très dominant par rapport à tout le reste (le pic visible dans la sous-figure en haut à gauche): la période de ce cycle est de 6 mois environ. Pour information, les 3 cycles prépondérants contiennent plus de 80% de l’énergie de la fluctuation, notre indice national est très hiérarchisé, ce qui très visible sur son tracé (ci-contre, à droite). Or, il se trouve que nous avons bien dépassé le dernier pic, et qu’une baisse de 250 points au bas mot est très envisageable. Par-dessus, il faut compter avec la baisse de la tendance lourde (la courbe verte de la figure tout en haut) qui devrait nous donner un -300 points dans le meme intervalle de temps (environ la durée des grandes vacances). L’un dans l’autre, on peut pronostiquer un CAC sous les 4000 points en septembre, comme le montre l’extrapolation à 40 jours ci-dessus.

Alors voila, sur la figure précédente, la courbe verte est une parabole concave qui donne la tendance lourde sur un peu moins de 2 ans de cotations. La fluctuation restante (l’indice moins la parabole) est oscillante et on la décompose en série de Fourier (voir figure ci-contre). La bonne nouvelle est d’observer qu’un cycle est très dominant par rapport à tout le reste (le pic visible dans la sous-figure en haut à gauche): la période de ce cycle est de 6 mois environ. Pour information, les 3 cycles prépondérants contiennent plus de 80% de l’énergie de la fluctuation, notre indice national est très hiérarchisé, ce qui très visible sur son tracé (ci-contre, à droite). Or, il se trouve que nous avons bien dépassé le dernier pic, et qu’une baisse de 250 points au bas mot est très envisageable. Par-dessus, il faut compter avec la baisse de la tendance lourde (la courbe verte de la figure tout en haut) qui devrait nous donner un -300 points dans le meme intervalle de temps (environ la durée des grandes vacances). L’un dans l’autre, on peut pronostiquer un CAC sous les 4000 points en septembre, comme le montre l’extrapolation à 40 jours ci-dessus.

J’essaierai de faire la meme chose sur le Dow et le S&P500 ce soir après Bernie; le NASDAQ 100 est plus difficile car l’étape de detrending n’est pas chose facile. Une approche en ondelettes est peut-etre mieux adaptée.

18h15 ou 20h15 ?

Sinon n’avez-vous jamais penser analyser le forex ?

et je crois vous l’avoir dit avant mais j’ai peut-être oublié mais ça fait plaisir de vous revoir sur le blog 🙂

Merci, cela fait plaisir de le lire …

Alors, pour ce qui est du FOREX, il y a des differences qui font que le detrending polynomial ne donne pas vraiment satisfaction (au sens ou les résidus restent importants meme si on fait grimper le degré du polynome). Du coup, je crois que les ondelettes sont mieux adaptées; pour le moment, je ne suis que l’EUR/JPY et l’EUR/USD: si ca vous intéresse, je peux éventuellement poster l’une de ces 2 crosses ce soir ou demain.

Pour ce qui est de mes « absences », désolé, parfois on déconnecte (vacances) et il arrive qu’il y ait des « coups de bourre » dans le travail. J’essaie de gérer au mieux ces 2 choses.

Très intéressant. A suivre. J’espère que vous nous referez un petit point régulier sur ces graphiques. Une petite question au passage : au delà de quel seuil un rebond mettrait à mal votre anticipation ? Car ce système ne me semble pas trop pouvoir prévoir les retournements, à la hausse ou à la baisse, sauf à éventuellement ce que le marché nous dessine de belles sinusoïdes (mais c’est rarement le cas)

Je ne pense pas qu’il soit nécéssaire de parler de seuil de rebond a l’heure actuel. De toute facon si il rebodissent je pense que le max ne peut être que les 5000 et pendant les vacances avec un minimum de transactions.

M’enfin, vue que les vacances arrivent, Il serait plutot interressant pour eux de videnger un max. Ou alors ils vont monter et chopé le pigeon révennant de vacances.

Ca a monté pendant 2 mois (juillet/aout)pas cher, et houff sa descends de plus belle. Et vont leur raffler le reste de leur économies.

M’enfin sachant que les impots arrivent en septembre. Il reste quand même plus sage de vendre pendant que les pigeons sont en vacances.

@Michel: je vais essayer de faire de mon mieux pour mettre à jour ce genre de graphiques (en particulier vu que c’est une exclusivité « blog finance »).

Alors, pour ce qui est de l’extrapolation de la tendance, il faut bien retenir que lorsque l’on coupe dans la transformée de Fourier, on supprime des « petites oscillations » qui sont assimilées à du bruit de marché. D’ou l’importance d’avoir un indice très hiérarchisé ou plus de 80% de l’énergie (la norme L2 pour les plus matheux) de ces oscillations est concentrée dans très peu de modes de Fourier (ici, 3 seulement). Si on avait une répartition d’énergie plus uniforme, l’extrapolation ne fonctionnerait absolument pas.

Maintenant, il est vrai que la prévision est faite en admettant que la tendance polynomiale reste invariante. Pour cela, il y a un « truc » pour tester la stabilitè de cette tendance, à savoir interpoler avec un polynome de degré « trop élevé ». Par exemple, dans le cas présent, on force le programme à fitter une courbe d’ordre 3 ou 4 sur le CAC40, et on s’apercoit que les coefficients en x^3 et x^4 sont très proches de zéro. Donc la tendance quadratique peut etre considérée comme fiable. Là encore, si on avait la situation inverse, ou bien pire, la dérivée de la tendance qui s’annule, alors la prévision ne vaudrait rien du tout.

Finissons en précisant bien que lorsque l’on filtre en Fourier, on diminue aussi la résolution temporelle: l’extrapolation obtenue doit donc etre vue comme une moyenne autour de laquelle les « vraies cotations » doivent osciller. On ne cherche pas à reproduire tous les petits détails du signal.