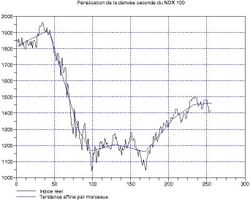

Certains lecteurs ont demandé que des extrapolations basées sur des algorithmes mathématiques soient de nouveau plubliées; j’avais décidé de ne plus les présenter depuis quelques semaines en grande partie parce que je ne réussissais pas à obtenir une bonne convergence des routines itératives. Toutefois, depuis le retournement du 1er juin, il semble que l’on recommence à avoir des résultats plus satisfaisants. Par exemple, sur le NDX observé sur un an (256 jours), l’indice robuste par excellence, la routine de detrending « affine par morceaux » nous donne une cassure de tendance haussière début juin (voir ci-contre).

Certains lecteurs ont demandé que des extrapolations basées sur des algorithmes mathématiques soient de nouveau plubliées; j’avais décidé de ne plus les présenter depuis quelques semaines en grande partie parce que je ne réussissais pas à obtenir une bonne convergence des routines itératives. Toutefois, depuis le retournement du 1er juin, il semble que l’on recommence à avoir des résultats plus satisfaisants. Par exemple, sur le NDX observé sur un an (256 jours), l’indice robuste par excellence, la routine de detrending « affine par morceaux » nous donne une cassure de tendance haussière début juin (voir ci-contre).

Une fois otée la tendance affine par morceaux (Lipschitz-continue, en fait), on peut observer la fluctuation (ci-contre, à gauche). Son caractère très anguleux la rend assez impropre à un traitement par séries de Fourier (qui fonctionne d’autant mieux que la fonction est régulière puisque les coefficients décroissent d’autant plus vite que la fonction à analyser possède de dérivées), donc on l’attaque avec des ondelettes de Daubechies de faible régularité. Les parties rouges et vertes à droite montrent les coefficients d’ondelettes considérés comme du « bruit »; le trait rouge à gauche montre l’extrapolation de cette fluctuation débruitée sur 5 jours. Elle est assez baissière.

Cette baisse de la fluctuation se répercute assez directement sur l’extrapolation globale de l’indice obtenue en prolongeant la tendance visualisée dans le premier graphique et en ajoutant la fluctuation précédemment extrapolée en ondelettes. En particulier, l’algorithme anticipe une franche cassure des 1400 points la semaine prochaine, ce qui irait dans le sens d’une sous-vague 3 de correction elliottiste. Il y a d’autres éléments qui vont dans le sens de cette idée; nous allons y revenir tout au long des notes publiées ce week-end. Néanmoins, le NDX (tout comme le DAX 30 en Europe) ont un status particulier: comme ils sont nettement plus résistants que les autres indices de leur zone, s’ils se retournent nettement au sud, alors a fortriori, les autres aussi.

Terminons comme de coutume en montrant la partie du signal observé considérée comme « bruit de marché » et donc négligée. Le fitting avec une gaussienne (partie de droite) est plutot satisfaisant, et donc on peut se fier des bornes vertes pour délimiter un intervalle de confiance à 95% sur l’extrapolation ci-dessus.

Merci beaucoup!